#社区牛人计划#

1、1900亿现金,中期分红300亿

对于现金奶牛式的公司来说,怎么把钱更合理的花出去,是管理层的另一个烦恼。

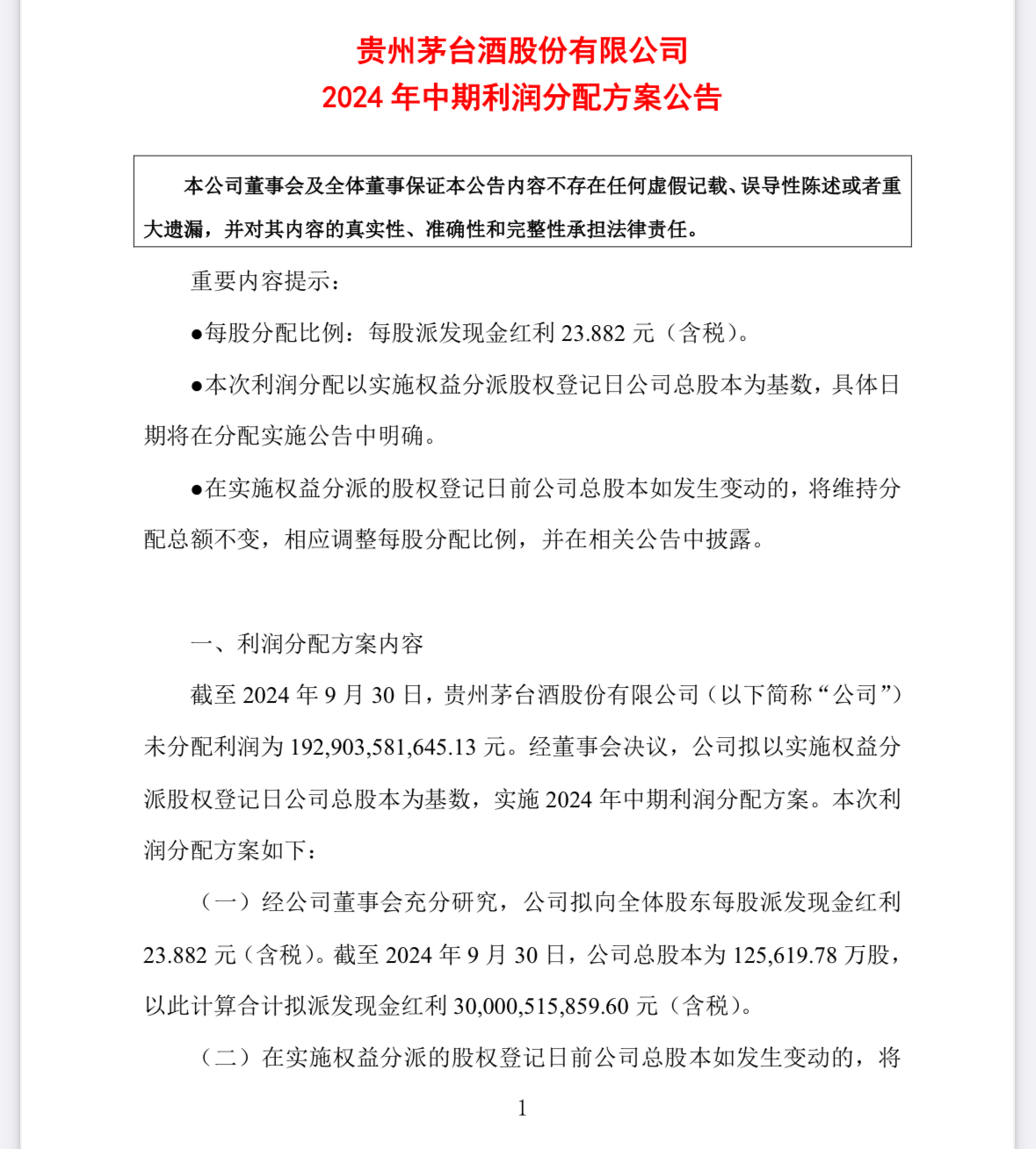

贵州茅台发布2024年中期分红方案,手里有1900亿+的现金,本次分红300亿,对应23.882元/股,超过了我的预期。

该来的都会来,今年6月份已经分红了30.87元/股,现在这个分红方案应该在12月份到手,于是今年分红一共是54.752元/股,除以1600元的股价,今年的股息率为3.422%,觉得怎么样?

对于茅台这种未来每年不难增长10%的公司来说,这个股息率当然是非常好的,意味着未来年收益会超过10%。

如果对比一些高股息公司来说,单纯看股息率似乎并不稀罕,这里涉及到一种算法:

A、C两家公司,A公司年增长10%,股息率3%;C公司股息率5%,年增长5%,请问十年后看,买入哪家公司更划算?

答:假设十年后两家公司市盈率不变,A公司总收益为159%(增长)+30%(股息)=189%,C公司总收益为63%+50%=113%。

这也是为什么很多投资者追逐高增长的原因,只是一家公司要长期保持高增长是很有难度的,树不会涨到天上去。

未来茅台的业绩增速也会下降,但是跑赢通胀没问题,我们知道这一点就行了。

2、又一个小错误

本次分红方案让我意识到,我对茅台的分红和价值计算都偏保守了,原因是没有算茅台手里接近2000亿的现金,于是我给出的价钱基本上都很难买到。

另外我对茅台的分红理解也有错误,今年6月分红是2023年度分红计划,本次分红是2024年中期分红,两者虽然都是今年拿到的钱,但不能合并计算。

一般年度分红(6月份)的比例是51.9%,因为公司代码是600519,我们先计算2023年的分红:

19.106+30.876=49.982元/股,2023年度每股利润是59.49元,也即2023年度分红比例为84%。

难怪公司此前发布未来三年分红比例不低于75%,因为做到这一点并不难。

做个假设,四季度完成15%业绩增长,意味着今年15%增长,那么2024年度每股利润将上升到68.4元。

现在中期分红23.882元,明年6月(51.9%)分红35.5元,一共分红59元+,分红率86.82%,确实是股王级别的存在,这里还没有计算回购的金额。

另外截止2024.11.9日茅台公司市值20224亿,减去1929亿现金,真实市值为18295亿,如果今年完成15%的增长,则今年净利润为859亿,真实市盈率为21.3倍,仍然不贵。

只是有一个变量,就是四季度15%的业绩增长是否能完成,另外要接受明年业绩目标可能会下降到10-13%区间。

结论:对我来说,是又一次“风雨无阻买茅台”的论证!

@东方财富创作小助手 @股吧话题 @基金小助理 $贵州茅台(SH600519)$

本文作者可以追加内容哦 !