$中国铁建(SH601186)$ $中国中铁(SH601390)$

我说说化债对于基建龙头影响

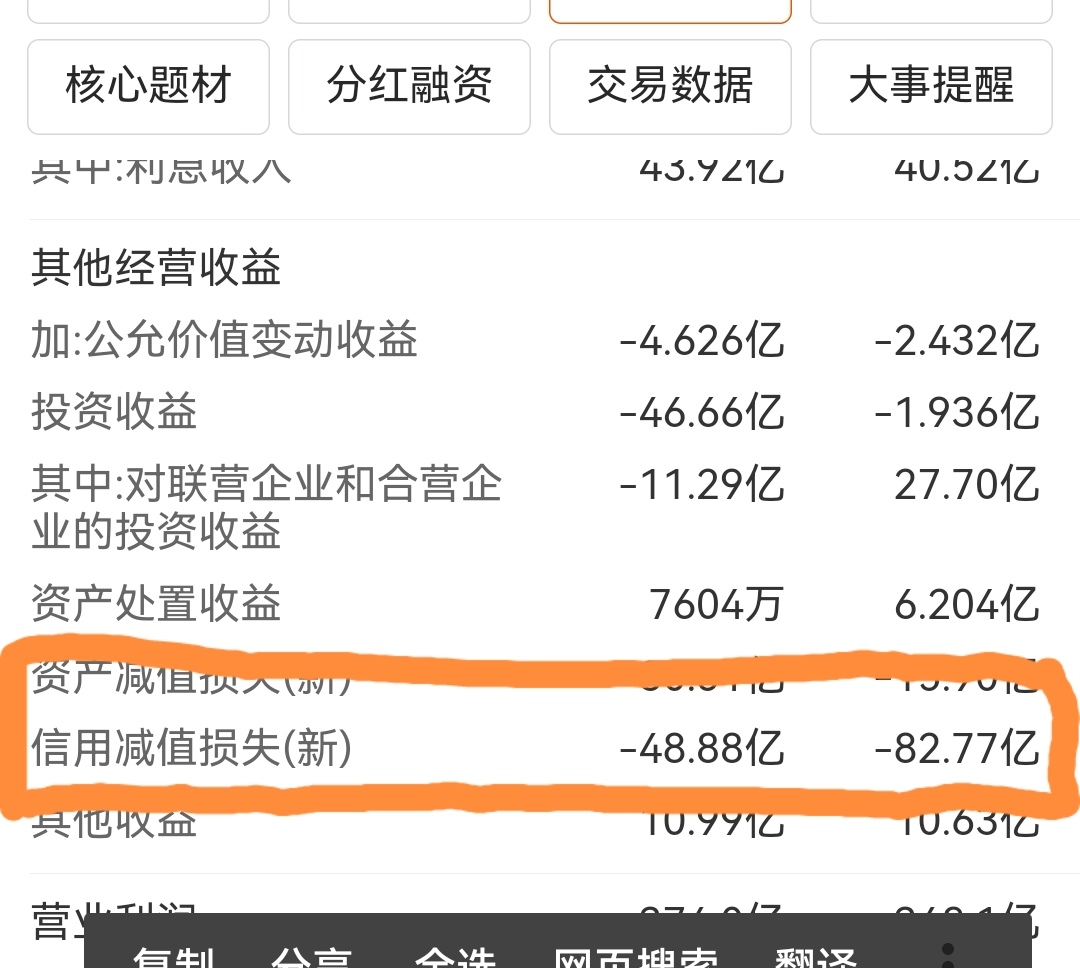

1,短期是怎么提升利润的。因为基建龙头这些海量的应收账款,每年都要计提坏账准备,从2018年至今,中国铁建已经计提了300多亿信用减值损失。所以从今年开始的大规模化债,这些计提过减值损失的应收账款又全额收回来了,就要把以前计提的损失,冲回,增加当期利润。这300多亿减值损失在未来两三年全部或大部分冲回,将对铁建利润带来巨大提升。还有部分应收账款会给铁建兑现,短期现金流也不错。

2,长期对基建龙头的有利影响。长期的影响,肯定是这些巨量的应收账款和长期应收款,会摇身一变,变成资产负债表里的长期持有到期金融资产(地方专项债)。A,以后基建巨头不用每年都计提40—80亿的信用减值损失了,这实际上就是增加了以后每年利润。B,随着这几年的化债,肯定会有一部分应收账款得以兑现,基建巨头会增加现金流量,减少短中期贷款,减少利息支出,这也一定程度增加未来的利润。C,大批量的应收账款转变为持有到期金融资产后,这部分资产有国家信用背书(仅次于国债信用等级),不论是变现还是质押贷款,都比以前以应收账款做变现和质押,比例和利率更有利于基建龙头,所以未来现金流会越来越好,长期利息支出会越来越少,也增加了长期利润和分红比例。D,从投资角度来讲,以前基建龙头这么大的应收账款,高负债,对于大机构来说,属于黑盒资产,机构大资金不敢投。未来,把应收账款降下来,高负债降下来,整个资产负债表都理顺,清清楚楚摆在机构面前,机构就敢于加仓长期配置。毕竟目前的基建龙头,稍微现金流改善一下,股息率就能翻倍提升到7—10%。

追加内容

本文作者可以追加内容哦 !