总结下光伏产业链的龙头有哪些,竞争格局情况,想了解光伏的朋友,这篇可以满足你~

(一)硅片头部各家产销量

1.通威股份:上半年实现了高纯晶硅销量22.89万吨,同比增长达到28.82%。

其市占率更是超过了25%,在行业一直处于主导地位。

2.协鑫科技:上半年颗粒硅产量达13.64万吨,同比大幅增长65.6%。

3.新特能源:上半年也实现了大幅增长,产量达到14.65万吨,销量13.68万吨,同比分别增长92.55%和58.86%。

4.大全能源:多晶硅产量为12.7万吨,销量9.7万吨,同比增长为26.3%。

(二)硅片:竞争格局

1)2024上半年整体呈现为增量不增收,市场依然由TCL中环、隆基两大巨头长期主导,

目前出货量排名前五格局较为稳固,

不过,新势力正在快速崛起,如高景太阳能、弘元绿能、云南宇泽、新霖飞、美科股份等厂商增长势头迅猛。

过去,中环、隆基“双寡头”制霸市场,出货量不相伯仲,

2)俩龙头地位在短时间内难以撼动,上半年,两者硅片出货量拉开一些差距:

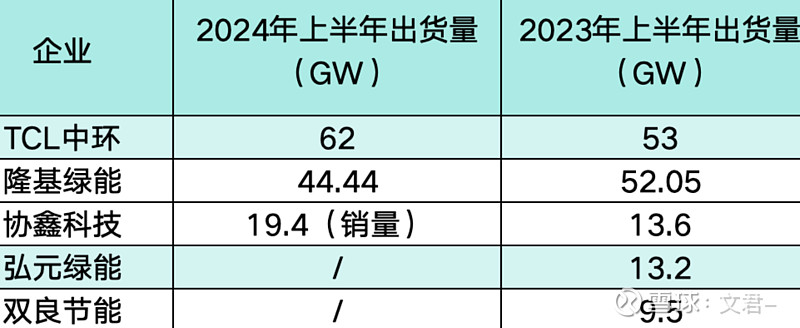

中环:62GW出货量,位居第一,同比增长18.3%,硅片市占率达23.5%,产能提升至 190GW。

隆基:出货量44.44GW,其中自用硅片22.48GW,对外销售硅片21.96GW,整体同比减少14.6%。

他俩断崖式领先,合计出货量106.44GW ,除去隆基自用部分,出货量为84.48GW,

市占率达到50%以上,掌握着硅片市场的主导权!

3)紧随其后的是协鑫科技,中报只给出硅片销量19.4GW。

4)作为硅片“黑马”的双良节能,产能规划即将达到百GW级别!

可以和中环、隆基一较高下了!

这也是最近双良疯涨的支撑之一。

(三)电池片:榜单大变化

今年已变成N型电池的“天下”了,

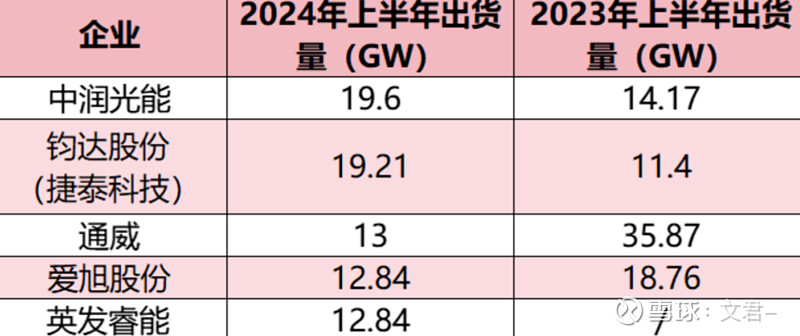

1)上半年电池出货排名“大换位”,中润光能异军突起,从去年第5 跃升为第1,

出货量为19.6GW,同比增长38.3%,中润光能的一举夺魁打破了“霸榜”多年的通威。

2)捷泰科技作为钧达股份的全资子公司,上半年电池产品出货19.21GW,同比增长68.51%;和第1 差的不多!

其中N型电池出货16.43GW,占比达85.5%。

钧达作为跨界光伏企业中,最早布局N型技术的企业,享受到高效电池的前期高溢价红利,上半年电池出货排名第2。

3)通威跌到了第3,出货量为13GW,此外,通威中报显示上半年电池销量35GW (含自用),电池产能达到 130-150GW。

4)爱旭、英发睿能,并列第4,爱旭在中报显示上半年电池出货12.84GW,由此,可以推断出英发睿能电池出货量约为12.84GW。

这5家总出货量,达到77.96GW,占据半壁江山,不过,与去年高速增长的趋势相比,今年略有下降(同比下滑约7-8%)。

(四)组件的各龙头情况可回看链接

组件竞争格局

(五)逆变器:业绩与出货量双增长

上半年逆变器全球出货量,同比下降14.8%,尽管如此,逆变器厂商大多维持盈利态势。

1)阳光电源:逆变器龙头,上半年出货65GW,储能业务出货近8GW,

因为,二季度全球储能市场整体起量,进入需求旺季。

2)德业股份:上半年共销售71.17万台,其中,储能逆变器21.41万台,微型并网逆变器24.27万台,组串式逆变器25.49万台,

二季度销售47.66万台,环比增长102.72%。

3)锦浪科技:上半年逆变器销售50.12万台;

4)禾迈股份:上半年,销量约61.42万台,微型逆变器30-32万台。

5)昱能科技:上半年,微逆出货约50万台,同比增超10%,预计全年微逆出货100万台-110万台。

6)作为逆变器行业龙头之一的华为,虽没公布,但还是找到了蛛丝马迹,

华为上半年逆变器中标超26GW,阳光电源25GW,特变电工18.3GW。

去年光伏逆变器全球市场,出货量同比增长56%,达到了536GW,

而中国光伏逆变器出货则实现了翻倍,独占了全球50%以上。

其中,华为和阳光电源,占据了全球50%以上的市场份额,

而华为逆变器市场份额已经超过了全球25%。

这两年阳光电源在光伏这泥石流里算是抗跌的了。

关注我,你要是专业光伏投资人~晚安

$通威股份(SH600438)$$隆基绿能(SH601012)$

写于11月3日

本文作者可以追加内容哦 !