这是 上市公司价值分析的第294篇原创文章

前言:晨光股份根据2023年的年报显示,净利润为16.44亿元,目前市值290.54亿,静态市盈率为17.66,对于类消费股,初看估值显得合理偏低,今天这篇文章初步了解这家公司是否值得投资?

01valuefirm

公司介绍

上海晨光文具股份有限公司主要从事晨光及所属品牌书写工具、学生文具、办公文具及其他产品等的设计、研发、制造和销售以及互联网和电子商务平台晨光科技;新业务主要是零售大店业务九木杂物社、晨光生活馆和办公直销业务晨光科力普。公司的主要产品为书写工具、学生文具、办公文具。

目前的业务分布:

主营业务

传统文具业务:

书写工具:包括中性笔、钢笔、铅笔等各类书写用笔,是晨光股份的起家业务和重要产品板块。例如“悦写缓冲”中性笔曾荣获德国 if 设计奖和日本 g-mark 设计奖,在产品设计上具有一定优势。

学生文具:针对学生群体,提供笔记本、橡皮、尺子、文具盒等学习用品。学生文具市场需求大,且晨光在学生群体中具有较高的品牌知名度,该业务板块为公司贡献了稳定的收入。

办公文具:涵盖办公用纸、文件夹、订书机等办公用品,满足办公场景下的各种需求。随着办公场景的不断拓展和办公需求的多样化,办公文具业务也在不断发展。

新业务

办公直销业务(晨光科力普):为政府、企事业单位、世界 500 强企业和其他中小企业提供高性价比的办公一站式采购服务。产品种类丰富,包含办公物资采购、MRO 工业品、营销礼品、员工福利四大板块,产品线超百万种商品,如办公设备、电脑及配件、数码及通讯、生活用品、劳防工业用品等。

零售大店业务:包括九木杂物社和晨光生活馆。九木杂物社主要销售各类文创产品、时尚杂货等,与多个知名 IP 如盲盒产品、大英博物馆、故宫、米菲、航海王、名侦探柯南等进行合作;晨光生活馆则提供更综合的文具、办公用品及相关生活产品的零售服务。

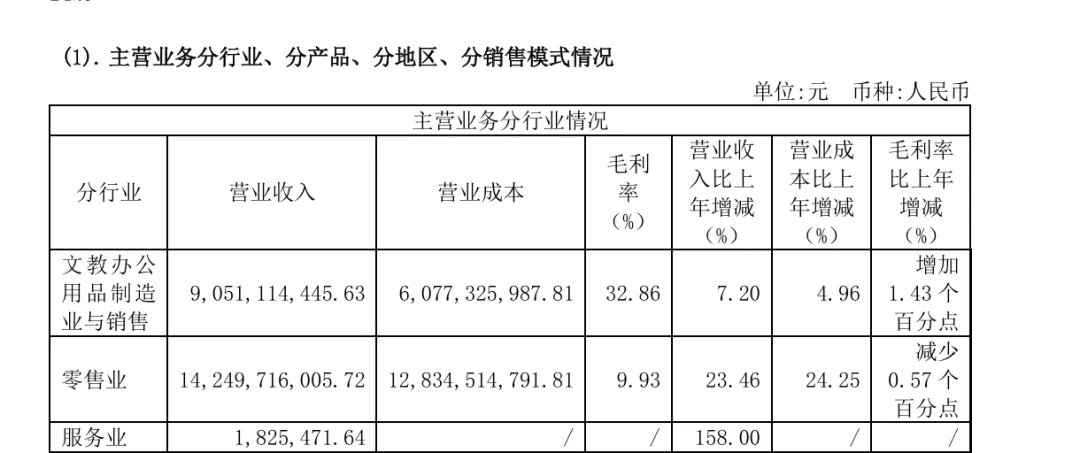

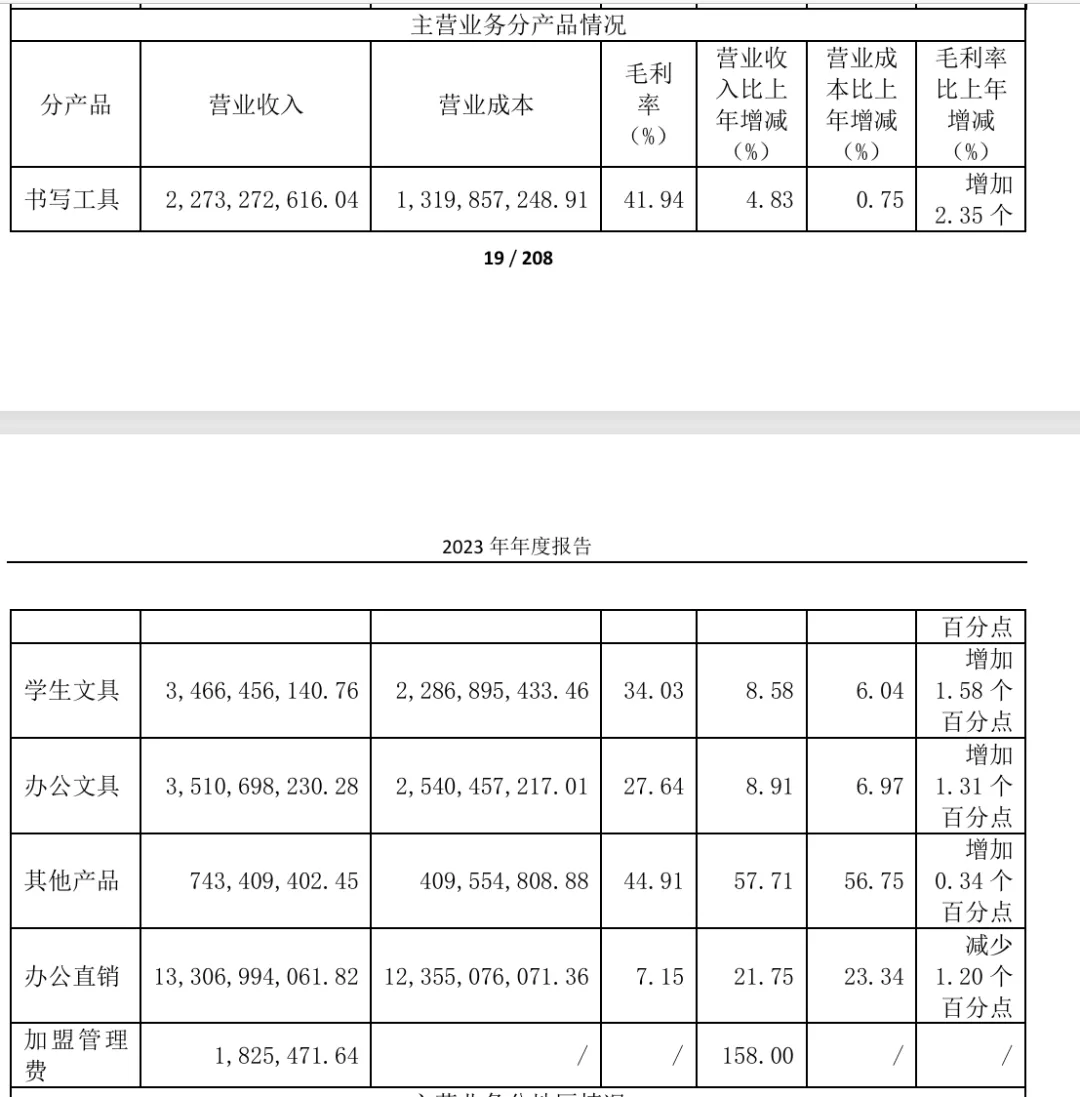

根据2023年度财报显示,产品分布如下:

按类别显示:

按细分产品显示:

年报可以看出:公司传统业务依然维持稳定的盈利,而新业务却毛利极低,特别是办公直销毛利率7.15%,新零售9.23%,这些业务对应的公司未来成长,看到如此低的毛利,我吓出一身冷汗。

02valuefirm

财务分析

公司自2011年至2023年,累计盈利101亿;股东分红大概32亿,股利支付率在32%-35%左右,股利支付率较低,适中,A股的上市公司正常回报率

自由现金流一共81亿。

净现比大于1,说明公司的现金流较好,不存在大量赊账无法收回的情况。

03valuefirm

商业模式

传统经销模式:晨光文具在发展初期采用连锁加盟模式,构建了“晨光伙伴金字塔”营销架构。公司与经销商紧密合作,通过经销商将产品销售到全国各地的终端门店。这种模式下,晨光能够快速拓展销售渠道,提高产品的市场覆盖率。同时,公司为经销商提供一定的支持和优惠政策,吸引大量门店加盟。

线上销售模式:随着电商的发展,晨光积极拓展线上渠道,通过电商平台、社交媒体、直播带货等方式进行产品销售和品牌推广。线上业务不仅扩大了公司的销售范围,还能够与消费者进行更直接的互动和沟通,了解消费者的需求和反馈。

办公直销模式:通过晨光科力普开展办公直销业务,直接面向企业客户提供办公采购服务。该模式能够为客户提供一站式采购解决方案,提高客户的采购效率,同时也有助于公司提高客户粘性和盈利能力。

IP 合作模式:九木杂物社通过与知名 IP 合作,推出独具特色的文创产品,吸引消费者关注。这种模式能够借助 IP 的影响力,提升产品的附加值和品牌形象,满足消费者对个性化、时尚化产品的需求。

04valuefirm

竞争环境

竞争环境

行业竞争格局:文具行业竞争激烈,国内市场上有得力集团、齐心集团、广博股份等知名企业与晨光股份竞争。这些企业在品牌影响力、产品种类、销售渠道等方面都具有一定的优势,与晨光股份形成了较为激烈的竞争态势。

竞争优势

品牌优势:晨光品牌在消费者心中具有较高的知名度和认可度,品牌形象良好,这有助于公司在市场竞争中脱颖而出。

渠道优势:公司拥有广泛的销售渠道,包括传统的经销商渠道、零售大店渠道以及线上渠道,能够快速将产品推向市场,满足不同客户的需求。

产品创新能力:晨光股份在产品研发和设计方面投入较大,能够不断推出具有创新性的产品,满足市场的需求变化。

竞争挑战

技术差距:与日本等国际知名文具品牌相比,晨光在产品技术和质量上仍存在一定的差距,特别是在高端文具市场,面临着较大的竞争压力。

市场竞争加剧:随着文具行业的不断发展,新的竞争对手不断涌现,市场竞争日益激烈。同时,电商平台的发展也使得价格竞争更加激烈,对公司的盈利能力造成一定的影响。

05valuefirm

竞争优势

优势:

1:渠道优势,公司拥有广泛的销售渠道,包括传统的经销商渠道、零售大店渠道以及线上渠道,能够快速将产品推向市场,满足不同客户的需求。

2:公司产品具有规模效应,零售行业在文具领域,公司有一定的品牌知名度

3:公司的产品属于日常消费品,产品使用高频

4:还算靠谱的管理层

缺点:

1、非经营资产盈利能力低,货币资金太多,没有利用好。

2、人口出生率下跌,学生文具和书写工具作为公司核心业务,未来销量不看好。

3、行业准入门槛不高,而公司产品定价在行业中偏高,竞争压力大。

4、电子信息时代,书写工具的使用越来越少。

5、政策风险,如:政府双减政策可能会导致书写工具销量降低

6、新零售面临的竞争风险,体验式消费虽然有名创优品,但是公司的杂物社面临大量实体店竞争,同时高昂的房租成本。

06valuefirm

结论

对于晨光股份,目前的新业务拓展方向,我看的不是很明朗:

1:新零售中的晨光生活馆和杂物社,虽然看似有前景,并且成立第六年已经扭亏为赢,但是对于其体验式消费和面临的竞争,至今不是很理解,投资需要尽量投资供给有限,需求无限的产业,对于体验式新零售由于门槛较低,房租较高,我不是很看好。

2:本来对于办公直销业务,初步了解觉得蛮好的,但是看了财报,毛利率仅仅7.15%,实在不敢直视。

对于我看好的TO B业务,如此低的毛利率,我决定放弃该笔投资。

3:对于传统业务,依然面临较大的竞争,公司的产品具有标准化,供给非独一无二,消费者对于品牌的忠诚度不是很高,转换成本较低,对于竞争激烈的行业,提价往往很难。

基于此,我决定放弃该笔投资。$晨光股份(SH603899)$$华润三九(SZ000999)$$云南白药(SZ000538)$

写于2024-11-10

广州

作者介绍:

价值分析,主要做价值分析,对公司价值、实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

本文作者可以追加内容哦 !