随着年龄逐步增加,个人财富慢慢积累,我们会渐渐意识到投资理财的重要性。常言道:你不理财,财不理你。

但是理财是一门综合学问,需要建立符合自己投资的体系,才能波涛汹涌的市场里绽放出“时间的玫瑰”。

是人就会有贪念,刚接触跌宕起伏的投资市场时,我们的小心脏难免有些七上八下。眼花缭乱的投资标的,以及道听途说的“美妙”成果,总是让我们心猿意马,心向往之。

正是这种基于“美妙”的愿景,但在缺乏恰当的投资体系的前提下,后续的发展常常会让我们大跌眼镜,以至于“你不理财,财不离你”,成为了诸多投资者的无奈自嘲。

这也是很多新朋友的疑惑:怎么做才是ETF的入门之道?

01 核心宽基起步

任何一件专业的事,都需要经过漫长的学习和积累。我们的学业之路,孩提启蒙,寒窗苦读十年,得益良师益友,方才入门。专业的投资理财,同样需要耐心地学习和长期的积累。

指数基金是一个很大的课题,从权益到债券、从宽基到行业,从A股到跨境,ETF是一个大熔炉。在没有足够认知之前,盲目地切入不熟悉的领域,一样会亏钱。

对于大部分投资者而言,选择代表某一市场的核心宽基,是一个良好的起步策略。

比如常见的沪深300、标普500、恒生指数,都是一地市场的翘楚,能取得该地市场的平均收益,一个周期下来,保守的平均收益反而能战胜大部分投资者。

对比传统市值加权的规模指数,中证A500采用的ESG筛选、行业均衡、规模靠前、互联互通、优选龙头等特色编制策略。尤其是“尽量契合中证全指一级行业分布”的策略,实打实地满足了“市场基准”的核心目标。

中证A500的首要意义在于代表A股的整体发展,其次通过前1500名市值规模的样本空间,强化指数的质量;最后通过行业均衡、优选龙头的策略,进一步提升指数的长期投资价值。

回归本质,中证A500的核心价值在于“表征市场”,可谓中证全指的“精华版”。因此,从这个角度而言,中证A500目标是代表A股基准并比基准更好一些,而不是A股最强。

基于此,未来中证A500有望成为诸多投资者优选的A股基准指数,也势必将成为不少新朋友的宽基起步指数。

02 注重安全边际

选择合适的起步指数,至少能让我们睡得安稳。如果投资某一个标的后,心里总是七上八下、忐忑不安,那大概率选了不契合自身风险偏好的投资方式。

但即便选择了合适的标的,也还是需要等待更恰当的时机。对于大部分主动基金、个股而言,标的估值难度很大,因为这些标的的问题主要在财报之外。

而对于编制规则清晰、持仓结构透明、跟踪要求严格的指数基金而言,我们不妨基于指数的长期数据,进行大周期择时。

据Wind数据显示,截至2024年11月8日,中证A500指数PE = 14.78,近10年百分位58.63%;PB = 1.54,近10年百分位 = 20.49%;指数综合温度 39.56℃,指数股息率为2.67%,估值处于正常偏低状态。

作为核心宽基而言,有一定波动承受能力的朋友,现在可以慢慢定投。如果风险偏好较低,可以仔细整理一下完整的定投策略,等到符合自己要求时再行动。

我们总是比较着急,担心自己的现金因为通胀而吃亏,担心市场的机遇一去不再来。但投资理财,尤其是在A股,一定要收敛贪婪之心,降低盲目冲动,注重安全边际,耐心等待良好时机的到来。

权益资产的波动无法避免,这是其天然属性。如果运用合理的资产配置思路,以及契合的投资周期,也能降低持有过程中的情绪波动。

作为表征市场的核心宽基,天然自带“平衡”属性,会降低持有期内外部的影响,让我们更从容的面对市场的波动。尤其基于估值判断的定投,使用到核心宽基上时,有着事半功倍的效果。

这几年的单边下挫,其实吓走了很多投资者。

关注61的部分朋友,哪怕持有的是沪深300,也会在市场羸弱时,不断怀疑市场、怀疑策略、怀疑自己,最终在自我否定中黯然离场。

所以,不要高估自己的承受力,不要小看市场的情绪影响,在A股注重安全边际,永远不是一个简单的风险提示,而是不少投资者切肤之痛的悲鸣。

03 躺平吃息,将是一个好方法

紧跟市场,博弈短期价差,是一种投资者方式;长期持有,跟随企业成长,也是一种投资方式。

但对于大部分非专业投资者而言,短期博弈的这种投资方式,往往会事与愿违,除了收获一大堆情绪外,结果可能并不理想。

选择核心宽基,选择恰当的介入时机,然后耐心的长期持有,当几年一遇的机会出现时,可以选择高估分批止盈,然后等待下一轮机会的开启,这是普通人介入权益投资的好方法。

如果想让这个过程变得更为顺滑,躺平吃息是一个重要的良性反馈。

以我们的老朋友中证红利ETF(515080)为例,作为不少吃息佬的心头好,在实现相对平稳的收益的同时,较为稳定地执行分红,给长期持有者一个良好的正向反馈,既满足了现金流补充,也提升了持有体验。

而招商基金新发行的A500指数ETF(560610),在费率和分红策略上更进一步。基于运营中证红利ETF经验的基础,该产品采用0.15%+0.05%的市场最低费率标准,并执行季度强制高比例分红(收益分配比例不低于超额收益的80%),体现了满足用户分红需求的决心。

就在上周五,A500指数ETF(560610)单日迎来了27亿的净申购,整体规模一举突破111亿,成为首支跨入百亿俱乐部的上交所A500ETF。其流动性充沛,日均成交13亿,位列同批次A500ETF的前列。

作为主要指数,中证红利和中证A500都是我们组建A股组合的重要成员。一个倾向价值偏防守,一个核心指数重平衡,如果再搭配一个进攻型指数,最简单的持仓思路也就慢慢成型了。

在这个基础上,如果能稳定地获得周期分红,给予投资者可预期的正向反馈,那自然更好不过。

年轻时,完全可以分红再投入,让自己的资产不断累积。当我们的年龄逐渐变大,投资的目的发生改变,分红就能成为我们重要的现金流补充。

基于未来的养老需求,逐步组建契合自身风偏的指数基金组合,选择分红有序的低费率产品。在漫长的岁月里,基于安全边际,慢慢地定投积累份额,给未来的养老需求提供一个额外的保障。

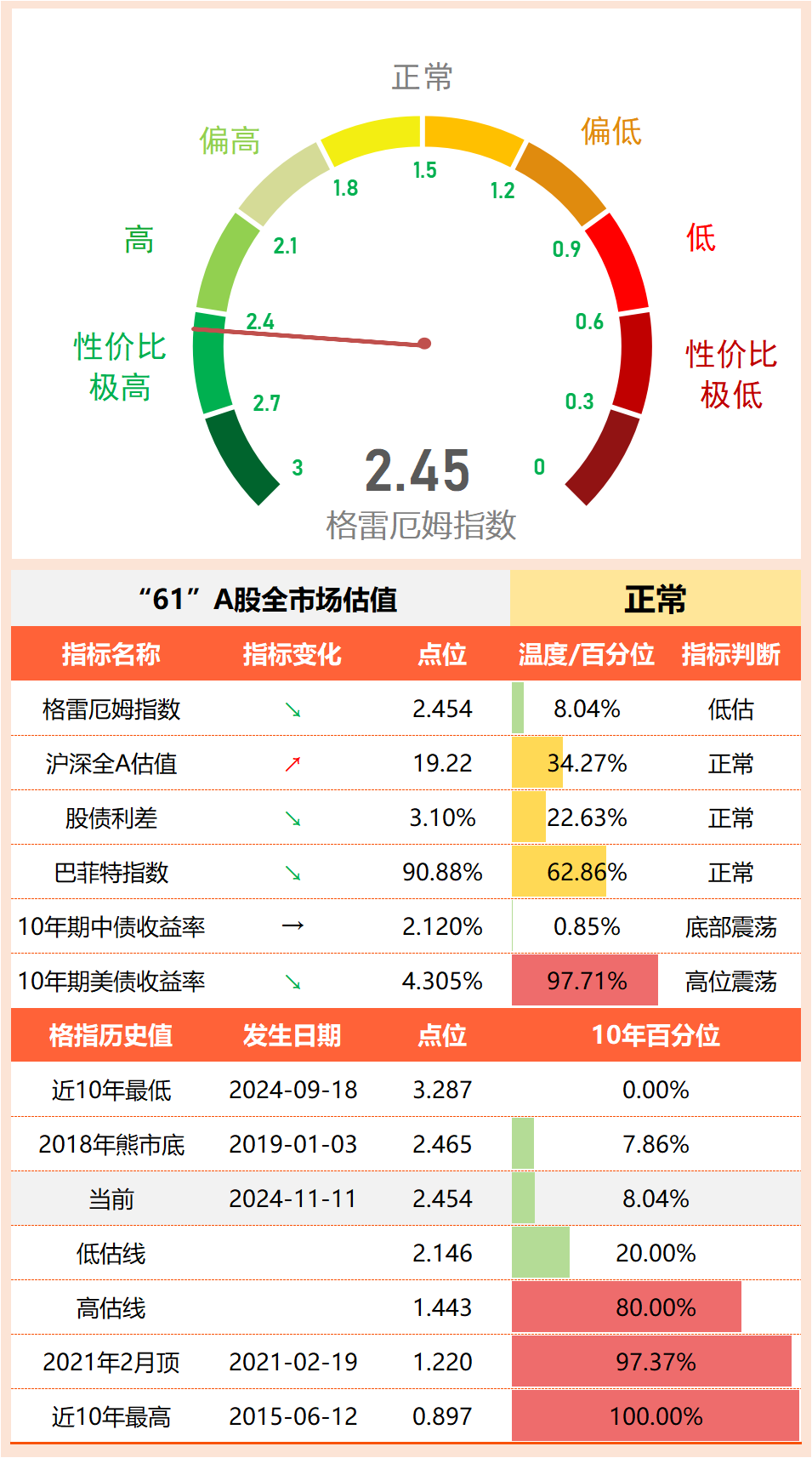

04 61全市场估值仪表盘

一直会有朋友问:为何市场进入了正常估值,但仪表盘还是“性价比极高”,这不矛盾么?

格雷厄姆指数又称股债性价比指数 = 权益市场盈利收益率 / 无风险利率 = 沪深全A市盈率倒数 / 10年期国债收益率,这个指标代表了投资权益市场对比无风险利率的比值。

格雷厄姆指数代表的是两个大类资产的对比,当下我国10年期国债收益率处于历史低位,即便A股估值上行,但对比10年期国债收益率2.12%这样的历史低位,仍有较高性价比。

但,作为了更加综合的评判市场的整体估值,61还采用了沪深全A绝对估值、股债利差、巴菲特指数等指标,从而相对综合的考量估值水平。

基于以上数据,全市场处于正常略偏低的估值状态,请知悉。

说这个,只是提醒部分朋友别心急,A股不缺机会,不然可以翻翻两个月前的帖子哈。

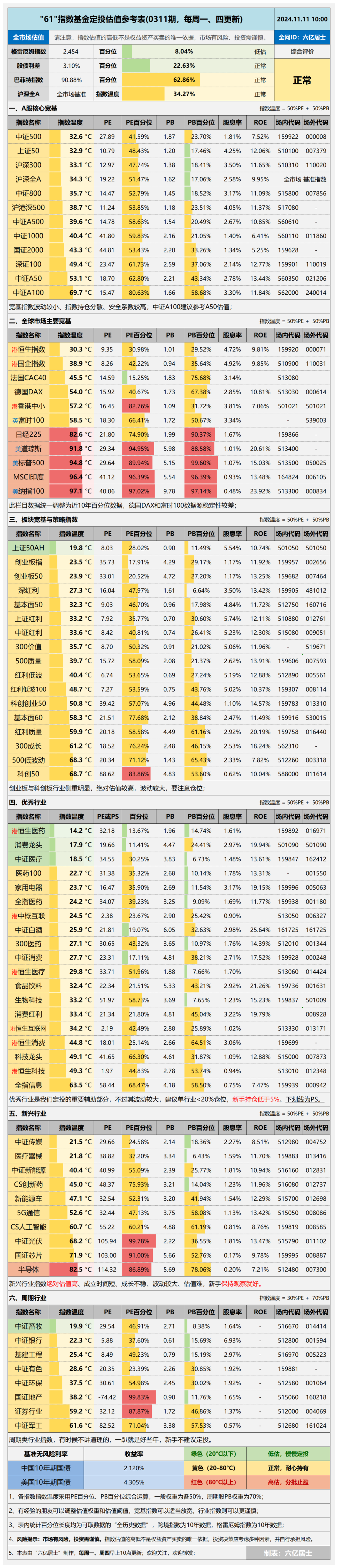

05 “61”指数基金估值表(0311期)

目前,主要宽基均已进入正常估值阶段,大部分行业指数也已回到正常估值。相对偏低的指数主要集中在消费和医疗领域。

部分细分行业指数受利润波动影响,PE被动抬高的蛮厉害,但PB仍处于较低水准。这类指数的研判难度较大,主要得有判断行业周期的能力,所以如果介入要控制仓位、准备更长的周期。

在优秀行业一栏,我们看到两个状态,一类是PE高、PB低,这类就属于业绩下滑的指数,比如整个医药行业。这类的关键点在营收和利润何时恢复,如果恢复则会产生价格上行、PE被动下降的最佳姿态。

另一类是PE低、PB高,说明行业的利润还在以较快的速度增长,比如消费、白酒。这一类的难点在于,目前的行业增速能否继续保持,会不会出现类似前几年医疗一样的境况,解决的方式是兼顾关注PB的估值水平。

正因为中证医疗给的教训,所以估值表才会采用“PE+PB”的策略,最终演化出指数温度这个综合指标。诚然,该类综合指数仍有一些问题和瑕疵,但在过往的运转中,表现出了较好的稳定性。

未来,61仍会继续保持警惕,更加谨慎地对待估值数据的分析和处理,尽量提高安全边际。

==================

当下,我们可能得面对一些外部的纷扰,请继续保持淡定。

==================

数据整理不易,还望多多点赞、转发支持。

$A500指数ETF(SH560610)$ $沪深300ETF(SH510300)$ $中证红利ETF(SH515080)$

#A股巨量调整,什么信号?如何应对?#

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !