一

周

重

点

聚

焦

A股三大股指收涨

十四届全国人大常委会第十二次会议审议通过近年来力度最大的化债举措

1

热点直击

.

01

美国当地时间11月7日,美联储宣布将联邦基金利率目标区间下调25个基点,降至4.5%至4.75%之间的水平,符合市场预期,但隔夜大类资产波动较大,美股创新高、商品大幅反弹、美债美元下跌,这大概率并不完全是对联储会议的反应,更有可能是短期特朗普交易热度后的自然修复。

02

11月8日,十四届全国人大常委会第十二次会议审议通过近年来力度最大的化债举措,增加地方政府债务限额6万亿,用于置换存量隐性债务,为地方政府腾出空间更好发展经济、保障民生。

整体来讲,市场目前处于脱敏利空、提前演绎预期阶段,在明年政策明确之前,市场可能会一直保持积极预期,因此主线大概率仍在于成长风格,或将考虑布局自主可控链,此外还看好内需链以及三季报中行业格局出清即将迎来困境反转的行业机会。

2

一周行情

.

整体表现:

当周上证指数累计涨5.51%报3452.30点,深证成指涨6.75%报11161.70点,创业板指涨9.32%报2321.59点。

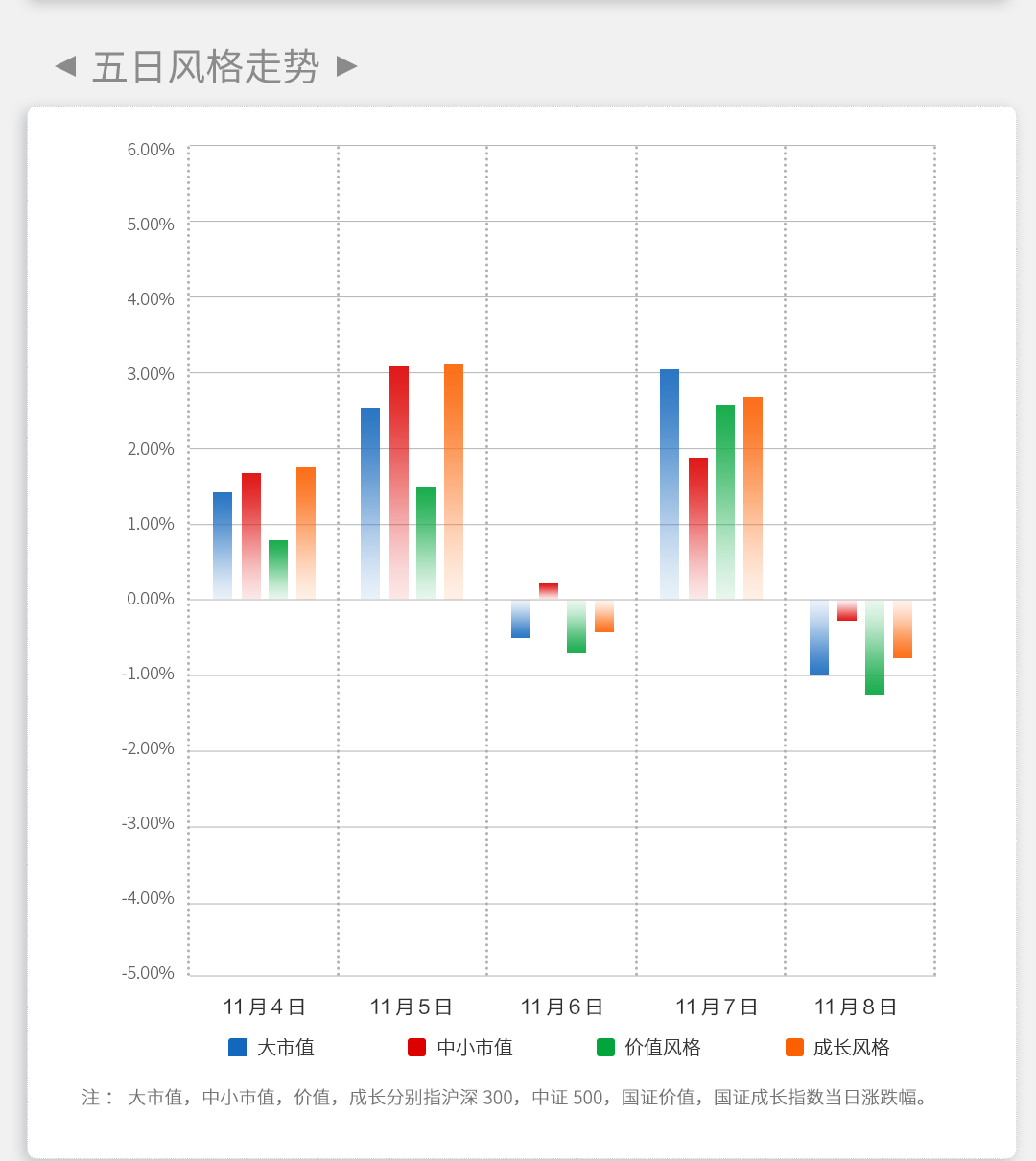

风格走势:

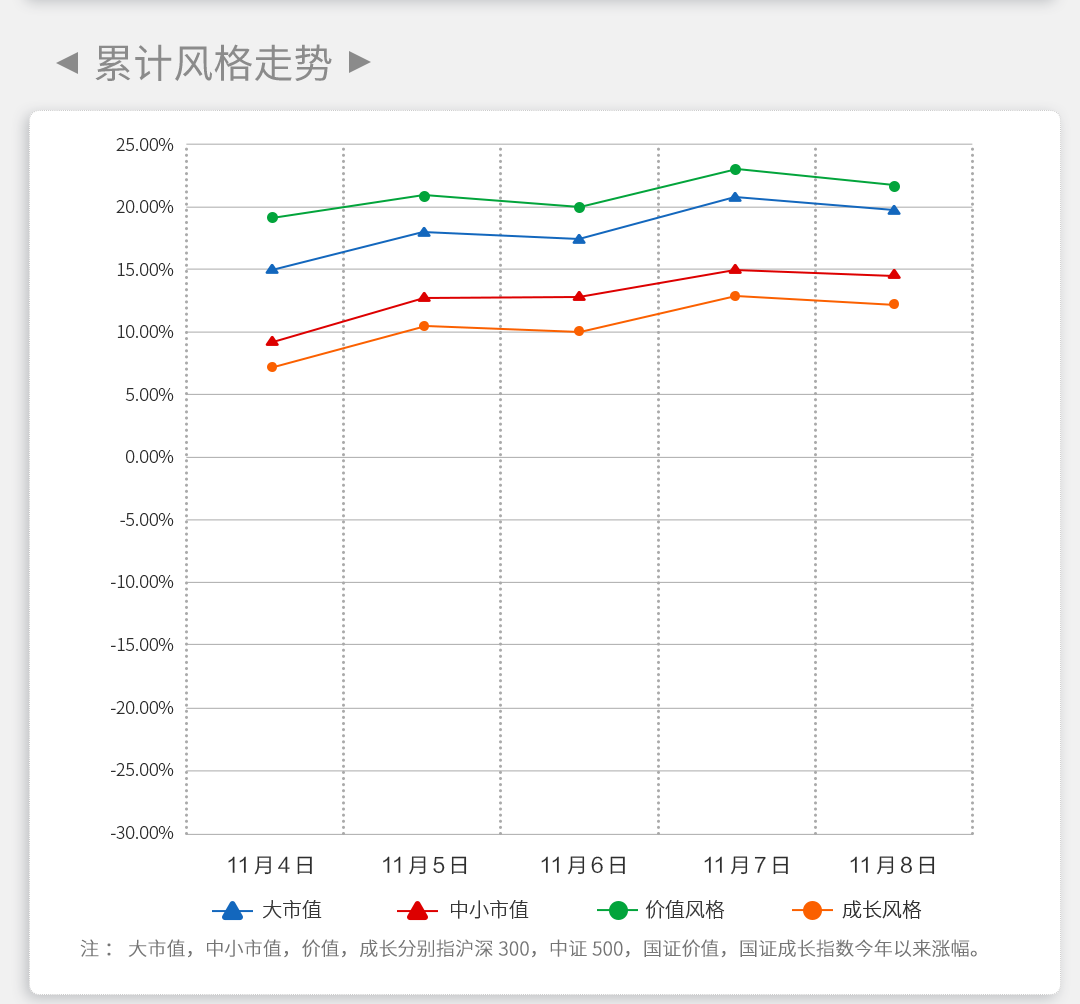

中小市值相对大市值占优,成长风格相对价值风格占优。

年初至今大市值和价值风格相对中小市值和成长风格占优。

板块行情:

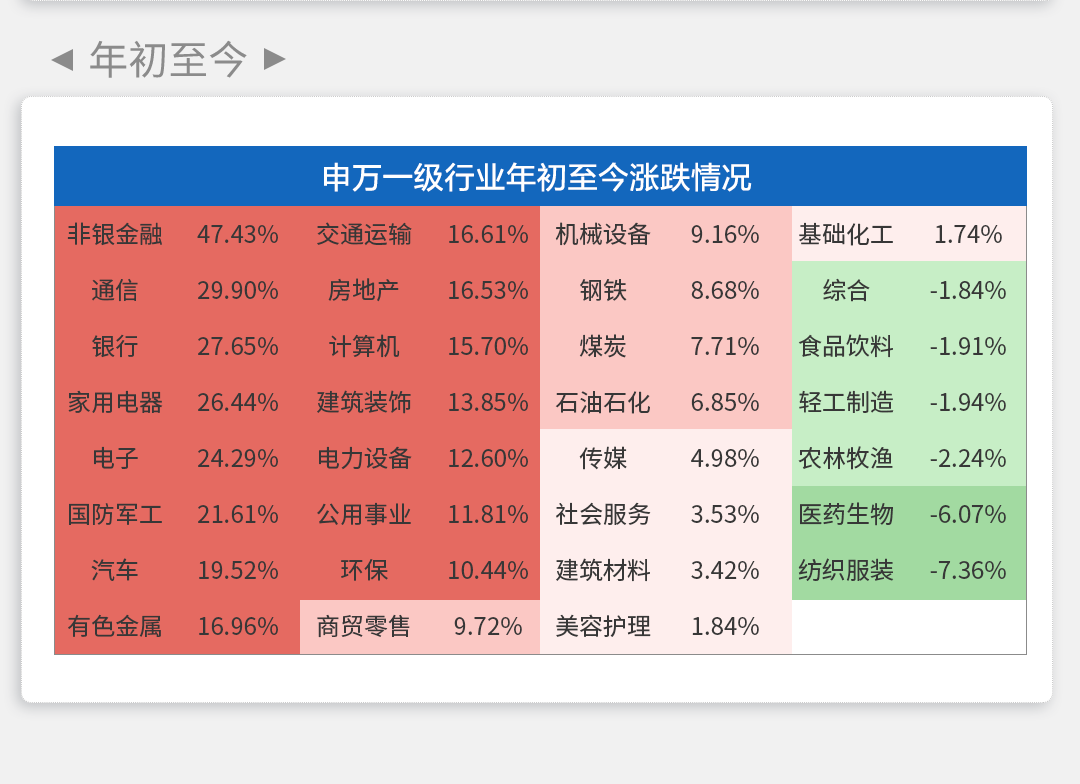

申万31个一级行业全部收涨,计算机板块上涨14.41%涨幅最大,银行板块上涨1.37%涨幅最小。

年初至今非银金融、通信、银行等板块走高,纺织服装、医药生物、农林牧渔等板块领跌。

风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。产品不保本,可能发生亏损。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金有风险,投资需谨慎。以上产品由建信基金管理有限责任公司发行与管理,运营并独立承担法律责任,建设银行作为代销机构不承担产品的投资、兑付与风险管理责任。

本文作者可以追加内容哦 !