作者|睿研医药 编辑|MR LEE

来源|蓝筹企业评论

港股上市公司石药集团在内地的行业地位堪比恒瑞医药,尽管市值上差距巨大,石药把它在A股的子公司市值加在一起也不足恒瑞的一半。

在中国医药行业的资本版图中,石药集团因它的“资历”被誉为“中国制药工业的摇篮”。石药集团的历史可以追溯到上世纪50年代,由河北制药厂、河北东风制药厂等几家老牌制药企业合并而成,开始都以生产抗生素、维生素等大宗原料药为主。

伴随石药的成长史,故事神秘神奇。但今天不是讲这个故事的时候,《蓝筹企业评论》特别想借此文章提醒投资者留心近期发生在石药身上的一系列信息。

信息一:

石药集团有限公司发布盈利预警,预计截至2024年9月30日的九个月内,归属于公司股东的净利润将较去年同期约人民币44.95亿元减少约16%。主要原因包括:抗肿瘤治疗领域的津优力和多美素在京津冀“3+N”联盟药品集中采购中价格分别下调约58%和23%,导致相关产品销售在第二季度和第三季度显著下跌;心血管治疗领域的玄宁未在2023年国家第八批集中采购中中选,销售受到冲击;神经系统治疗领域的恩必普因医院严格控制医疗费用,销售也出现下滑。

信息二:

9月19日晚间,石药集团发布公告称,董事会已进一步议决,公司将根据市场情况自公告日期起计24个月内,按董事会不时决定的时间及次数,在市场上回购总额最多50亿港元的股份。回购的股份将被注销。

信息三:

9月19日公告之前,石药集团一直在执行一份开始于年初的10亿港元回购计划,已经用约7.73亿港元回购1.64亿股股份,回购的股份将被注销。

信息四:

石药董事会主席蔡东晨、董事姜昊于近期先后增持公司股票,蔡东晨仅8月26日至9月9日已四次增持,累计增持450万股(耗资估计在2400万元左右)。2023年底蔡东晨持股比例为23.89%,截至2024年9月9日最近一次股份增持后,持股比例已增加至24.04%。

上述信息我们按时间倒序排列,我们认为,石药的董事长无论是对于公司回购计划、还是盈利预警都充分知晓,因此他的增持行动相当耐人寻味。(有关此话题我们将持续保持关注)

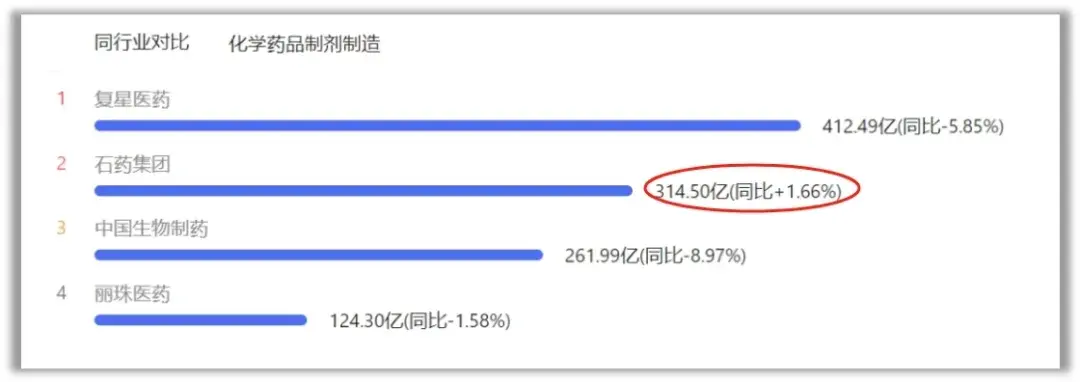

营业收入小幅逐年增长 净利润无法维持正增长

2023年年报显示石药集团2023年全年营收314.5亿元,同比增长1.7%;净利润58.7亿元,同比减少3.6%。2024年半年报显示其上半年实现营收162.84亿元,同比增长1.3%;净利润约30.2亿元,同比增长1.8%。石药集团继续维持其化学药品制剂制造行业的前列,且为行业前四位公司中唯一的保持营业收入正增长的公司。在主力产品新旧交替,叠加外部集采压力等多重因素影响下,石药集团营业收入仍能保持微弱增长实属不易。

尽管市场上不乏通过高价策略实现快速增长的制药公司,但石药集团却选择了一条相对稳健的道路。这种策略在一定程度上保证了公司的市场份额和品牌形象,但是也限制了其盈利水平的提升空间。特别是2024年企业二季度收入73亿元,净利润14亿元,均同比下滑接近10.00%。

资本市场运作不断 伴随频繁人事变动

近些年石药集团的经营活动产生的现金流量净额一直保持在较高水平,为此公司近期做了大量的资本市场运作。2024年1-6月,石药出资3.87亿港元回购;8月下旬以来,又连续大笔买入,花去约7.73亿港元;后续又通告将在未来两年内,斥资最多50亿港元回购股票,表现出长期护盘的态势,回购叠加增持表明石药管理层目前认为公司股价被市场低估,同时公司的负债率比较低,2024上年报公告显示资产率为23.85%,而公司短期存款108.17亿元、中长期存款15.1亿元,公司资金非常充足,可以支持回购计划。

不过回购计划的实施也可能是由于药品集中采购政策的影响,集采政策的实施导致药品价格的强力下调,影响了石药集团的传统产品的利润。

公司近年在资产市场中“瞄准”了A股市场,2019年其子公司新诺威登陆A股后,在2020-2022年业绩连续保持增长,并且股价一度连连上涨,收获资本界不少关注。同时公司近期也公告拟发行股份及支付现金购买石药百克100%股权,可窥见未来野心。不过当前石药创新制药的业绩在2024年上半年出现严重下滑,营业收入同比下滑27.72%,净利润同比下降48.27%。

进入2024年,石药董事长蔡东晨在人事方面也运作频繁。2024年5月,石药集团的新一届领导层到位,58岁的王庆喜及翟健文退出董事会,董事长蔡东晨之子蔡鑫以及姚兵进入董事会。姚兵此前在石药创新制药担任总经理,2017年后负责石药集团的研发工作。不过蔡磊的国籍为新加坡,但在外籍董事如云的国内股票市场,也不算是新鲜事。所谓“东方不亮西方亮”,石药集团的上述频繁变动能否带领石药集团重新回归增长行列仍是未知数。

研发投入持续高增长,产出不十分匹配

在医药行业,只有不断创新才能保持企业的核心竞争力,石药集团为此不吝啬在研发上砸钱。石药集团已经建立了一支由数千名科学家组成的研发团队,致力于新药研发。2019年,石药集团的研发费用首次突破20亿元,而后更是一路狂飙,到2023年,研发费用一项的支出已经是五年前的两倍,达到48.3亿元。2024年上半年,公司研发费用为25.42亿元,继续同比增长10.3%,其中二季度研发费用大幅提升至14亿元。目前石药集团逾60个重点在研药物已进入临床或申报阶段,2024年上半年公司就有7个品种获批上市,特别是5月重组全人源抗Beta Klotho单克隆抗体(JMT202)获临床试验批准,6月首款基于mRNA-LNP的CAR-T细胞注射液(SYS6020)获临床试验批准。

但是从财务报告来看,公司的研发投入与产出并不完全匹配,公司管理层要是否存在过度投入的风险。特别是研发端产品“远水救不了近火”,公司核心产品“津优力”已过专利保护期,盐酸多柔比星脂质体注射液已经有多家企业通过了一致性评价。同时石药集团近年来员工流失率居高不下,2023年员工流失率为17.24%,离职人数4891人,员工流动性比较庞大。并且石药集团与员工的劳动合同纠纷时有发生,2023年以来,石药集团欧意药业有限公司多次因为多次劳动争议案件成为被执行人。

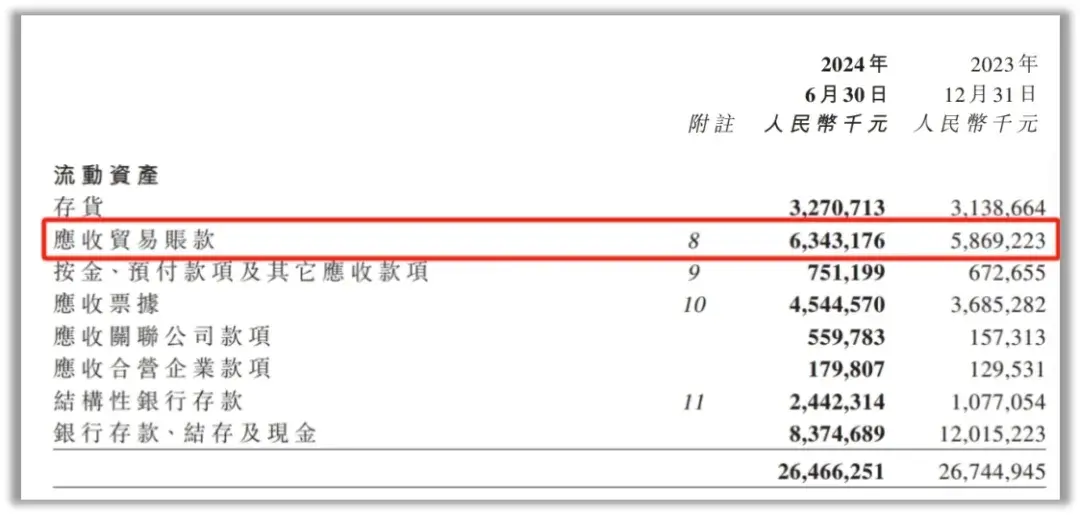

应收账款近期持续增长,幅度有点大

当前石药集团的应收账款逐年增加,2023年底为58.69亿元,2024年上半年已达63.43亿元,同比增长17.14%,已经达到了一个惊人的数字。更令人担忧的是,这一数字仍在持续增长,仿佛是一场无法停止的恶性循环。

在激烈的市场竞争中,石药集团为了扩大市场份额,采取了过于宽松乃至“慷慨”的赊销政策,无疑为应收账款的增多埋下了伏笔。同时在赊销过程中,石药集团对于客户的了解往往不够全面和深入,难以准确评估客户的信用状况和风险承受能力,也导致了应收账款的积压。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !