一、 周行情回顾

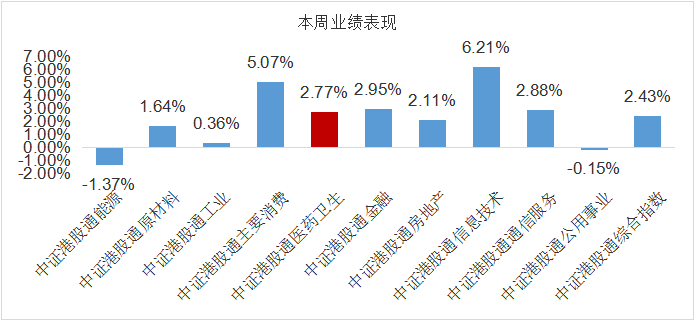

$香港医药ETF(SH513700)$:本周港股通医药指数涨幅2.77%。

本周市场在美国大选和人大常委会各种小作文中跌宕起伏。对刺激政策的预期先让地产建材上涨,然后是消费,最后周五悲观小作文出来,大家一起回调;虽然抖音荐股大V都被拿下,但市场整体仍然表现为小盘显著强于大盘,科技弹性强于其他,特别是估值容忍度大的自主可控、卫星等板块。券商的行情要更曲折一些,周四大涨,疑似诱多,周五大跌。虽然机构票地位有所改善算是一个利好,中科曙光、中国软件等股票走势不错, 周五盘后,人大常委会终于公开了财政政策:

1)增加地方政府债务限额6万亿用于化债

2)5年,每年8000亿专项债额度用于地方化债

3)29年以后到期的棚改隐性债务,按原合同偿还

化债对经济有一定的刺激作用:地方政府可以还部分欠款,让经济的齿轮继续正常转动。但是,市场预期的更多政策,此次仍未公布;蓝部长提到了地产收储和发行特别国债补充银行资本金等,但没提消费刺激和生育补贴(当然,此类政策是否真的应该财政部去提,值得商榷)。短期过高的市场预期被证伪了;但后续政策推出也值得期待。

我们认为美股在当前时点的确定性较强。特朗普当选后,纳斯达克直接跳空高开创新高,是强势的技术形态;虽然市场会担忧二次通胀等问题,但美债收益率从九月中旬起已经上行两个月,反应了这些预期,且马斯克宣称要提升政府效率、降低联邦支出,这些在特朗普一月份正式上台前都无法证伪。考虑到现在整体上机构和活跃资金“各玩各的”的情况,在当前中美博弈的情况下也相对比较有利:国内如果要扩大经济刺激范围,已经被证明有效的方法是消费品以旧换新。

目前外部不确定性基本落地,市场主线有望更加明晰。美联储11月降息25bp,美国大选基本结束,影响市场的主要不确定性因素目前均已落地。在经历国庆节后的调整后,股市的主线可能更加明晰。特朗普上台对于中国的影响短期可能主要在出口。特朗普曾提议对中国进口产品征收60%的全面关税(对其他国家进口产品征收10%-20%的关税)并取消中国的最惠国待遇,以重振美国制造业并减少对外贸的依赖。如果实施,这将显著增加中国对美出口商品的成本,可能导致出口下降,影响相关行业的盈利能力。为规避高关税,部分中国企业可能将生产转移至东南亚等地区,导致国内制造业短期面临挑战。但是,9月24日以来增量政策密集出台,体现出我国政策的发力重点已经立足于抬升国内经济修复斜率,因此我们认为对于国内资本市场的预期仍应该坚持“以我为主”。目前最大规模的一揽子化债已经落地,市场可能重点关注扩内需以及政策重点发力方向。当前偏中小盘的游资风格可能逐渐结束,市场主线可能更加清晰。

二、热点催化

1、重点上市公司信息跟踪

信达生物终止关联交易后股价上涨

11月4日,信达生物股价大涨12.84%。消息面上,公司于前一晚发布公告,称董事会宣布Fortvita与Lostrancos经进一步考虑后,双方同意透过Fortvita与Lostrancos于2024年11月3日订立的终止协议,以终止认购协议。此前,该交易曾被投资者质疑系创始人低价买入公司的国际资产,引发公司股价大跌。

点评: 该事件意味着公司的国际化战略在投资者心中的重要地位。公司终止关联交易后,仍需持续支持国际业务的长期发展。

三、热点解答

1、 如何看待创新药行业和美联储降息预期对其影响?

创新药的研发周期长、前期投入成本高,因此对融资环境尤为敏感。如果美债利率较高,创新药企业融资成本会增加,融资难度也会加大,从而影响整个研发进度,此外,高水平的美债利率会压制创新药企业的估值,因为创新药的远期价值占比高,贴现率受基准利率变动影响大,导致创新药估值受到压制。融资环境对创新药企业的发展至关重要。过去几年,由于医药集采和持续的熊市,国内创新药的融资近乎冻结,小型生物科技公司纷纷关门歇业,中型公司也为了节流砍掉了不少研发管线。这种融资寒冬造成了创新药企业的稀缺性,使得能够在融资寒冬中顺利上岸的企业显得尤为重要。投融资环境对创新药的研发、估值和企业生存发展都有重要影响,良好的投融资环境能够促进创新药的研发和商业化进程。

美联储降息可以使得创新药投融资环境变的友好,有利于创新药企业估值的修复。

2、最近医药板块有些不温不火,相较于其他成长赛道而言似乎有些被资金所忽视,这是为什么呢?

医药板块近期经历了大幅波动,主要原因是企业业绩表现参差不齐,导致股价剧烈波动。政策调整、经济波动等外部环境变化带来的不确定性,以及企业研发实力、产品线、销售渠道等基本面的差异,使得医药个股业绩表现不一。医药板块在过去几年中经历了大幅调整,估值和业绩预期压缩幅度巨大。尽管当前估值已处于历史低位,但市场仍需时间来消化这些调整,投资者情绪尚未完全恢复,等待医保谈判等政策落地才能缓解负面影响,全球经济形势的变化和国内外经济形势的波动也会对医药板块产生影响,导致资金流向其他更具吸引力的领域。尽管当前医药板块面临挑战和不确定性,但随着人们生活水平的提高和健康意识的增强,医疗医药行业需求将持续增长,为医疗企业提供更多的发展机遇和市场空间。政策支持力度加大和创新药产业链的发展也将为医药板块带来新的增长动力。

四、投资观点

2024年前三季度医药行业业绩表现如何?

从行业经济运行数据来看,医药制造业整体低迷,主要系产品价格下滑、消费增长缓慢等因素影响。

医药制造业前三季度工业增加值3.1%,低于工业整体(5.8%)2.7个百分点,远低于计算机、通信和其他电子设备制造业(12.80%)、汽车制造业(7.90%)等行业。

部分医药产品价格持续走低,1-9月医药制造业PPI持续同比负增长,化学药、生物制品等产品出厂价格普遍低于上年同期;西药CPI连续9个月同比负增长。今年“四同药品”医保药价治理、市场竞争加剧等因素进一步促进药品主动降价。

国内医药消费增长不及预期,1-9月限额以上企业中西药品类商品零售额增速4.7%,处于近5年来较低分位水平;前三季度居民人均医疗保健消费同比增长3.5%,低于人均消费支出增速(5.3%)1.8个百分点。

医药出口持续向好,中成药、一次性耗材、西成药等表现亮眼。1-9月规上医药制造业累计交货值1569.2亿元,同比增长5.1%。根据医药保健品进出口商会数据,中成药、一次性耗材、西成药分别增长21.29%、10.64%、10.14%。

从上市公司业绩来看,整体承压前行,化学制剂、医疗耗材等板块表现较好。

医药板块2024年前三季度整体营业收入18426.57亿元,同比下滑0.51%,扣非归母净利润1339.26亿元,同比下滑4.83%。单三季度营业收入在去年同期低基数水平下仅增长0.15%,净利润下滑13.39%,全行业经营形势相比上半年更为相对严峻。细分板块化学制剂、医疗耗材等表现较好,营业收入、扣非归母净利润双双提升,疫苗、医疗设备、CXO、诊断服务等板块承压较大,营业收入、扣非归母净利润双双下滑。

2024第四季度及全年业绩怎么看?哪些板块值得关注?

今年以来医药行业面临产品价格下滑、消费增长缓慢等多方面因素扰动,业绩相对低迷。第四季度大概率延续整体增速放缓、细分板块分化的业绩表现。结合前三季度业绩表现,我们预计,全年医药制造业增加值增速约为3%,化学制剂、医疗耗材等细分板块业绩相对优胜。

1.化学制剂主要的增长点在于创新药和走出集采影响的仿制药大品种。

创新药多个重磅品种进入商业化阶段,快速放量驱动行业高景气。从2015年药品审评审批改革以来,我国已经有近200个创新药品获批上市,部分产品已经具备了较好的放量潜质。一是适应症人群广,患者基数大的品种,尤其是一些多适应症品种和出海品种,整体用药覆盖的人群更广;二是临床效果好,渗透率逐步提升的品种,这些品种临床使用时间3-4年,优效性和安全性已经得到普遍的确认;三是部分支付价格得到巩固的品种,医保谈判申明整体降幅降低、支付峰值梯度调增、降幅底线确定等规则,部分续约、新增适应症品种原价续约或小幅降价, 业绩有望得到巩固提升。

仿制药集采扩面提速,部分早期品种价稳量增。累计九批的带量采购基本囊括感染、肿瘤、心脑血管疾病、胃肠道疾病、精神疾病等常见病、慢性病用药,以价换量正在逐步兑现,部分品种(如第四批的玻璃酸钠滴眼液、艾司奥美拉唑、泮托拉唑等)终端销售止跌回升,多数企业正在跨越集采影响。

2.医疗耗材业绩增长动力主要源于一次性耗材、集采耗材和创新耗材。

一次性耗材:以防护用品(包括手套、口罩、防护服、伤口敷料等)为代表的一次性耗材经过两年的产能出清,基本已经形成向头部集中的态势,随着全球市场需求回暖、价格上涨,预计2024年整体业绩增量可观。

集采耗材:前期已经纳入集采的如冠脉支架、骨科创伤等细分品类基本已经走出集采影响,在新的价格体系下找到业绩增长突破口。

创新耗材:介入无植入、可降解、可吸收、人工器官等先进领域正催生迸发一系列前沿产品,部分上市后已经取得良好业绩进展,有望在集采之外成为新的增长动力。

3.血液制品增长驱动力在于原料血浆采集产能持续快速增长。

血液制品具有典型的刚需属性,但我国长期处于供给不足状态,人血白蛋白、免疫球蛋白、凝血因子使用量远低于美国、日本和欧洲。供给侧采浆量受限、分离品种不多是主要影响因素。十四五以来,原料血浆采集产能持续快速增长,加之采集分离技术持续升级,我们判断行业供给侧格局改善,叠加血液制品市场高景气需求,全行业进入持续增长阶段。

点评:医保谈判进入常态化实施第九年,今年医保目录调整工作有以下几个看点。一是增加了非独家竞价药品支付标准有效期到期后,经专家评审同意后,原则上纳入常规目录乙类管理。二是更加重保障药品供应。除在调出情形中增加未按协议约定保障市场供应的谈判药品外,在今年协议文本中增加关于保障药品供应的条款并纳入考核管理。

$信达生物(HK|01801)$$百济神州(HK|06160)$#摩尔线程将启动IPO辅导,概念股大涨##半导体或迎上行周期,投资机会几何?##10万亿来了!地方化债压力将大大减轻##机构人士:中国资产将迎来中长期机会#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !