$酒ETF(SH512690)$

一、 周行情回顾

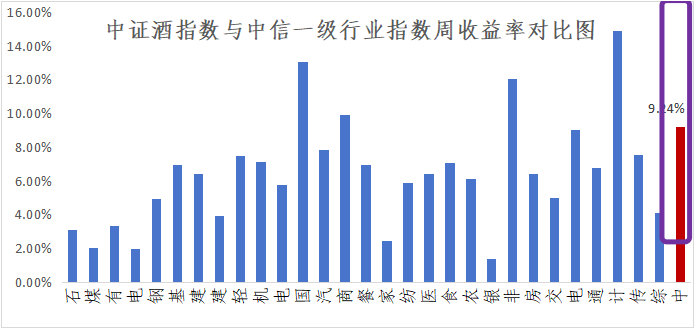

本周酒指数涨幅9.24%。

本周市场在美国大选和人大常委会各种小作文中跌宕起伏。对刺激政策的预期先让地产建材上涨,然后是消费,最后周五悲观小作文出来,大家一起回调;虽然抖音荐股大V都被拿下,但市场整体仍然表现为小盘显著强于大盘,科技弹性强于其他,特别是估值容忍度大的自主可控、卫星等板块。券商的行情要更曲折一些,周四大涨,疑似诱多,周五大跌。虽然机构票地位有所改善算是一个利好,中科曙光、中国软件等股票走势不错, 周五盘后,人大常委会终于公开了财政政策:

1)增加地方政府债务限额6万亿用于化债

2)5年,每年8000亿专项债额度用于地方化债

3)29年以后到期的棚改隐性债务,按原合同偿还

化债对经济有一定的刺激作用:地方政府可以还部分欠款,让经济的齿轮继续正常转动。但是,市场预期的更多政策,此次仍未公布;蓝部长提到了地产收储和发行特别国债补充银行资本金等,但没提消费刺激和生育补贴(当然,此类政策是否真的应该财政部去提,值得商榷)。短期过高的市场预期被证伪了;但后续政策推出也值得期待。

我们认为美股在当前时点的确定性较强。特朗普当选后,纳斯达克直接跳空高开创新高,是强势的技术形态;虽然市场会担忧二次通胀等问题,但美债收益率从九月中旬起已经上行两个月,反应了这些预期,且马斯克宣称要提升政府效率、降低联邦支出,这些在特朗普一月份正式上台前都无法证伪。考虑到现在整体上机构和活跃资金“各玩各的”的情况,在当前中美博弈的情况下也相对比较有利:国内如果要扩大经济刺激范围,已经被证明有效的方法是消费品以旧换新。

目前外部不确定性基本落地,市场主线有望更加明晰。美联储11月降息25bp,美国大选基本结束,影响市场的主要不确定性因素目前均已落地。在经历国庆节后的调整后,股市的主线可能更加明晰。特朗普上台对于中国的影响短期可能主要在出口。特朗普曾提议对中国进口产品征收60%的全面关税(对其他国家进口产品征收10%-20%的关税)并取消中国的最惠国待遇,以重振美国制造业并减少对外贸的依赖。如果实施,这将显著增加中国对美出口商品的成本,可能导致出口下降,影响相关行业的盈利能力。为规避高关税,部分中国企业可能将生产转移至东南亚等地区,导致国内制造业短期面临挑战。但是,9月24日以来增量政策密集出台,体现出我国政策的发力重点已经立足于抬升国内经济修复斜率,因此我们认为对于国内资本市场的预期仍应该坚持“以我为主”。目前最大规模的一揽子化债已经落地,市场可能重点关注扩内需以及政策重点发力方向。当前偏中小盘的游资风格可能逐渐结束,市场主线可能更加清晰。

飞天茅台批价连续两日回升,根据今日酒价公众号,11月3日飞天原箱批价回升至2270元/瓶,散瓶回升至2230元/瓶,预计主要受益于茅台酒厂控货稳价系列措施;飞天批价回升大幅提振经销商、投资者信心,也意味着白酒行业基本面或已触底。另一方面,白酒作为顺周期板块,短期受益政策支持、投资情绪回暖,中长期有望受益政策推动经济加速磨底,进而加速白酒动销。

宏观数据更新:消费相关的宏观数据整体延续增长趋势。2024年9月当月,社零总额、社零餐饮收入、烟酒类零售额及饮料类零售额分别同比变动3.2%、3.1%、-0.7%、-0.7%。根据公布的9月份金融数据,国内M2月度同比增长6.8%,当月社融规模3.76万亿元,同比减少0.37万亿,同时社融存量规模维持8%的增速。

食品饮料板块三季报介绍:

食饮板块降速,白酒降速成为重要影响因素,大众品分化加剧,先期调整,率先走出低谷。2024Q3食品饮料板块收入同比-1.1%、净利润+0.9%,收入和利润增速均环比24Q2明显放缓。白酒行业增长趋于理性,报表端与终端动销逐步匹配,迈入去库存周期,大众品中调味品、乳制品、肉制品率先企稳,零食仍处于成长期。

白酒:份额逻辑强化,增长更加理性,悲观预期反应较充分。2024Q3白酒收入同增1%,增速环比2024Q2回落10pct,环比回落明显。整体看,渠道失去缓冲垫作用,行业从被动补库到被动去库状态,而份额逻辑进一步强化,头部企业保持韧性,价位优势对盈利支撑弱化,竞争优势来源于品牌和渠道。企业现金流、预收款表现进一步承压,与此同时对股东回报重视度提升,分红、回购举措积极。

大众品:

1)啤酒:收入承压净利下滑,区域品牌表现明显优于全国品牌。2024Q3板块收入同比-3%、利润-2%,区域表现分化。吨价提升幅度收窄,预计2024年吨价微正增长、销量下滑低单位数。

2)食品综合:业绩持续承压,零食表现亮眼。2024Q3板块收入同比-5%,利润-23%,板块内部呈现分化,零食业绩韧性较强,产品和渠道周期驱动叠加成本改善,持续释放盈利弹性。

3)速冻:速冻板块受需求较弱、竞争加剧,利润降幅扩大。2024Q3收入同比持平、利润-36%,下游餐饮等场景需求复苏仍然较弱,价格促销竞争加剧,龙头以价换量维持份额。

4)乳制品:A股乳制品板块业绩环比改善。2024Q3 A股乳品板块收入-6%、利润+4%,双节拉动乳品需求阶段性回暖,奶价下行持续释放成本红利。

5)调味品:头部集中加速,盈利能力改善。2024Q3板块收入+10%、利润+16%,环比略加速,头部企业率先筑底反弹,进入相对稳健的增长区间。

6)肉制品:收入承压,利润高增。2024Q3肉制品板块收入-2%、利润+10%,其中A股卤味标的收入-10%、利润-5%,单季度承压明显。

估值水平:

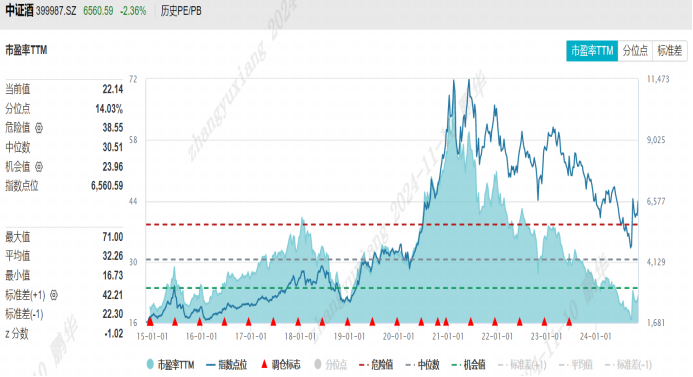

中证酒估值为22.14,近三年估值分位数13.25%,近五年估值分位数7.87%,近十年估值分位数14.03%。

二、热点催化

1、行业资讯

【国际啤酒网】2024年1-9月,青岛市规模以上企业啤酒产量163.54万千升,同比下降2.8%。

2、重点上市公司信息跟踪

$舍得酒业(SH600702)$(600702)发布关于获得回购股份融资支持的公告。公司于2024年11月1日收到中国银行四川省分行出具的《贷款承诺函》,同意为公司回购股票提供最高不超过1.4亿元人民币的贷款支持。

此次回购股份的资金总额不低于1亿元,且不超过2亿元,回购价格不超过91元/股,回购期限为自董事会审议通过之日起不超过6个月。贷款的承诺期限为1年,具体贷款事宜将以双方签订的贷款合同为准。此贷款承诺的获得将为公司实施回购股份方案提供融资支持。

2024年前三季度,舍得酒业实现收入44.60亿元,归母净利润6.69亿元。

古越龙山11月5日公告称,因对目前资本市场形势的认识及对公司未来持续稳定发展的坚定信心,切实维护股东利益和增强投资者的信心,控股股东中国绍兴黄酒集团计划于2024年11月5日至2025年5月5日增持不超1.5亿元股份。本次增持计划实施前,中国绍兴黄酒集团持有古越龙山3.35亿股,占公司总股本的36.71%。

三、 投资观点

报表加速出清白酒板块基本面磨底,品牌内部分化加剧,期待后续政策落地后经济积极恢复,风险释放后关注2025年企业目标制定需求改善情况。白酒板块自二季度起报表降速,淡季酒企重心转向维系行业价格体系,控货挺价维持渠道健康流转,三季度、四季度预计延续财报端风险释放趋势,基本面处磨底阶段,品牌间分化加剧。分价格带来看,三季度高端白酒经营稳健,次高端及区域酒分化加剧,高端酒品牌虹吸作用明显,高端礼赠需求相对稳定+渠道品牌力强的头部品牌当前现金流表现及经营兑现均较优;次高端受商务宴席等场景弱复苏影响较大。

板块基本面磨底,期待后续政策落地后经济积极恢复。白酒目前已经作为顺周期代表性板块,与宏观经济恢复预期高度相关,行业呈现挤压式增长中预计分化将进一步加剧,白酒板块经营稳健性优先,红利资产属性凸显,估值及情绪底部,关注中长期发展韧性。

$贵州茅台(SH600519)$#机构人士:中国资产将迎来中长期机会##10万亿来了!地方化债压力将大大减轻##摩尔线程将启动IPO辅导,概念股大涨##A股巨量调整,什么信号?如何应对?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !