作者:余伟

截至今年三季度,弘信电子资产负债率达73.31%,有息负债达16.7亿元,而公司的货币资金只有3.9亿元,补流迫在眉睫。

11月7日,弘信电子(300657)发布公告,计划向特定对象发行股票,募集资金金额不低于3亿元且不超过6亿元,发行股票数量不超过4884万股,发行价格为14.2元/股。

本次发行的认购对象为公司实际控制人、董事长兼总经理李强,募集资金将全部用于补充流动资金,旨在改善公司资本结构和增强抗风险能力,推动主营业务的发展,提升公司盈利能力和综合竞争力。

弘信电子是国内柔性电子第一股,中国柔性电子行业领军企业,专业从事FPC研发、设计、制造和销售。

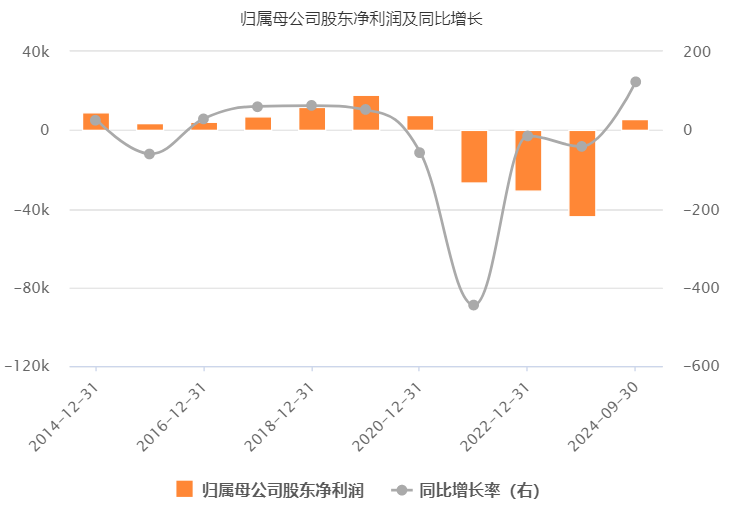

2024前三季度,公司营收44.5亿元,同比增长81.1%,归母净利润为5470万元,同比增长122.6%;经营现金流为6043万元,同比减少56.6%,对于经营现金流减少,公司解释称,主要系报告期新增算力业务支付货款增加所致。

负债高企,现金流承压

弘信电子的负债情况也不乐观。截至今年三季度,公司资产负债率达73.31%,短期借款同比增长了64.3%,一年内到期的非流动负债增138.4%,有息负债达16.7亿元,而公司的货币资金只有3.9亿元。

负债高企的原因是公司的资本开支巨大。2021-2024年前三季度,公司购建固定资产、无形资产和其他长期资产支付的现金分别是5.9亿元、2.9亿元、2亿元和5.8亿元,合计16.6亿元。

高额的资本开支却没为公司带来同等利润。2021-2023年,公司已经连续三年亏损,净利分别为-2.7亿元、-3.1亿元、-4.4亿元,同比增长-445.17%、-14.95%、-41.62%。

2023年12月,弘信电子与上海沪弘智创企业管理合伙企业(有限合伙)共同设立上海燧弘华创科技有限公司,其中公司认缴出资6000万元,持股60%,以此切入AI算力业务。

公告中称,公司依靠核心团队敏感的战略意识与强烈的创业创新精神,实现AI算力业务从无到有,打开了公司第二次高速增长的空间。

2024年半年报中称,公司在算力业务落地方面体现了强劲的兑现能力,得到了头部大模型厂商、国企公司、首都在线、翼健信息、京合云等多领域客户的认可。公司算力业务这一“第二增长曲线”在2024年上半年实现收入 11.1亿元,利润贡献1.3亿元,从而实现归属上市公司股东净利润同比增长127.20%。

但是,对算力业务的布局也造成了公司的现金流压力。2024年前三季度公司经营现金流下降56.6%,至6043万元,归母净利5470万元,扣非净利只有901万元。

发行对象曾因信息披露遭警示

企查查资料显示,弘信电子目前第一大股东为弘信创业工场投资集团股份有限公司,持股比例为17.24%,其大股东和实控人为弘信电子董事长李强。

公开资料显示,李强1969年8月出生,武汉理工大学管理工程专业,博士研究生,2003年至今任上市公司董事长,目前兼任公司总经理。

2023年4月,公司收到厦门证监局《关于对厦门弘信电子科技集团股份有限公司、弘信创业工场投资集团股份有限公司、李强、王毅、李奎、孔志宾、张晓闯、宋钦采取出具警示函措施的决定》,2017年至2022年期间,公司存在控股股东、实际控制人非经营性资金占用未披露,部分资金往来不入账导致相关财务信息披露不真实等问题。

2017年起,弘信电子通过直接转账、向供应商预付设备款和多支付工程款等方式,向控股股东弘信创业和实控人李强及其关联方提供资金,共发生非经营性资金占用7246万元,截至2022年底已全数归还,但弘信电子未按规定披露前述事项。

截至10月25日,控股股东弘信创业已质押公司股份累计4130万股,占其持股的49.06%。

本文作者可以追加内容哦 !