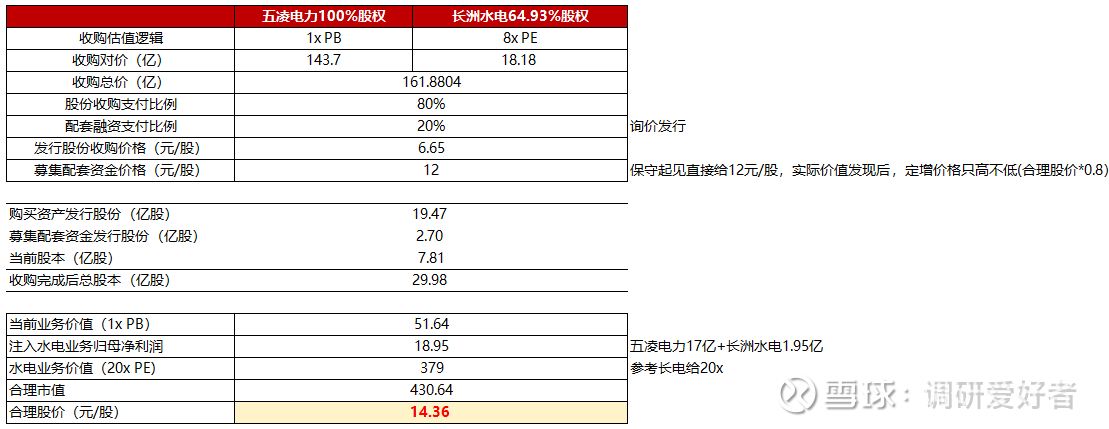

收购后估值计算

目前收购方案未定,但基本可以按历史参考,80%发行股份+20%配套资金,

1.五凌电力(100%):预计收购估值在143亿,盈利13-15亿/年

2.长洲水电(64.93%):预计收购对价在18.18亿,盈利1.95亿/年

当前股本7,81亿股,发行股份收购对价已经确定为6.65元/股,募集资金预计为届时市场股价的80%(8折认购定增),假设为12元/股(保守起见直接给12元/股,实际价值发现后,定增价格只高不低(合理股价*0.8))

也就是,购买资产发行股本为19.47亿股,募集配套资金发行股本为2.7亿股,收购完成后预计总股本在29.98亿股。

那么水电在二级市场给多少估值呢?基本参考长电,标准的是20x PE,注入后水电业务的合理估值为379亿(如果净利率能进一步提升,还有空间),远达本身的业务按1xpb给估值,合理市值在430.64亿,考虑发行股本后,对应当前股价为14.36元/股。看起来还有一点空间,但整体好像不多了。

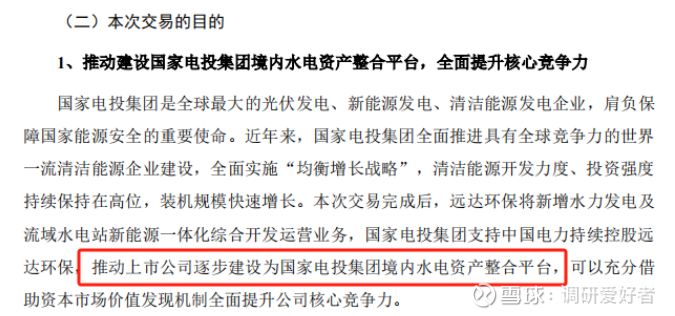

不过公司本次收购公告里,披露了更亮眼的信息,本次交易后,会推动上市公司逐步建设成为国家电投集团境内水电资产整合平台,这里就值得好好挖掘来看看还有什么东西是可以注入的了。

这里找到个中国电力的公开电话会议,会议中也提到将把远达做成国电投旗下的水电资产整合平台,其次明确说明了目前国电投旗下有25.33 GW的水电资产,而且要在3年内将最优秀的水电资产注入水电平台,其中境内水电资产23.3 GW,这次注入的长洲水电+五凌电力只是5.26 GW,基本只注入了20%出头。

那么接下来,很核心的问题就是要搞清楚,有哪些资产,这些资产到底值多少钱了,在国电投官网可以找到大多数子公司的情况(单位一览),不过没有水电的资产的拆分出来的预期,万幸之前的纪要里已经很清晰的说明了国内还有23.3 GW。

所以这里要弄明白水电大概投资成本多少,每GW水电的盈利能力如何。首先要知道水电盈利能力与流域、发电量、上中下游都有关系,很难有一个明确的数,只能算出来大概的区间,所以最可靠的方法就是找到这个区间在哪里,然后取下限或中值匡算。

每GW水电到底赚多少钱?4-5亿/GW

(1)参考长江电力:目前国内71.795 GW的水电,预计2024年净利润340亿,盈利能力为4.73亿/GW

(2)参考已收购的资产:

1.长州水电0.63 GW,预计2024年净利润3.5亿,盈利能力5.55亿/GW,假设稳态3亿,盈利能力为4.76亿/GW

2.五凌电力4.86 GW,预计2024年净利润20亿,盈利能力4.12亿/GW,假设稳态为17亿,盈利能力3.49亿/GW

目前看跑下来的水电盈利能力基本在3-5亿/GW这个区间,长江/长洲/五凌,都差不多,基本可以假设 盈利能力在4亿/GW,也就是未注入的18 GW水电,保守盈利基本在72亿左右。

这个数据也可以从公开的黄河水电数据上去验证,这也是公开说明会注入的核心资产。

黄河上游水电公司,隶属国电投集团,拥有黄河上游,大通河流域等18座电站,总装机容量1154.24万千瓦,并在建设羊曲水电站、共和(多隆)抽水蓄能等电站建设。2023年黄河水电公司实现营业收入337.43亿元,实现净利润56.04亿元。对应4.86亿/GW,今年因为水情整体表现较好,所以盈利很大概率还会有比较大幅度的提升。目测未注入的18 GW中,仅黄河的盈利今年可能就在60亿以上。因此,国电投水电资产年盈利能力应该在70-80亿。

国电投下所有的水电注入后,合理股价是多少?31.82元/股,仍有249.96%的上涨空间。

这里假设还是按8x PE / 1x PS孰高的逻辑去注入,目前黄河水电的净资产应该在400-500亿区间,其他的估计也是差不多的情况,直接取8x PE作为注入的对价,即18GW水电注入价格预计为560-640亿。注入后黄河水电等18GW水电业务。黄河水电等资产注入的预期会随着时间逐步反应在股价中,假设届时股价涨到25元/股,8折发股收购,对应20元/股,需要增发28.8亿股,收购完毕股本为58.78亿股。

合理的市值=430.64亿(五凌电力+长州水电+远达原业务)+1440亿(黄河水电+剩余6.8GW水电)=1870.64亿

合理股价=1870.64 ÷ 58.78 = 31.82元/股。对应当前股价有接近249.96%的上涨空间。

本文作者可以追加内容哦 !