作者发:汪明琪

上交所要求说明公司在医药销售过程是否存在商业贿赂行为,南京医药明确否认。

11月8日,南京医药(600713)更新可转债募资说明书注册稿。此次募资拟向不特定对象发行,募资总额不超10.8亿元。该计划已获得上交所绿灯,尚需中国证监会同意。此次债券的信用评级为AA+,评级展望稳定。

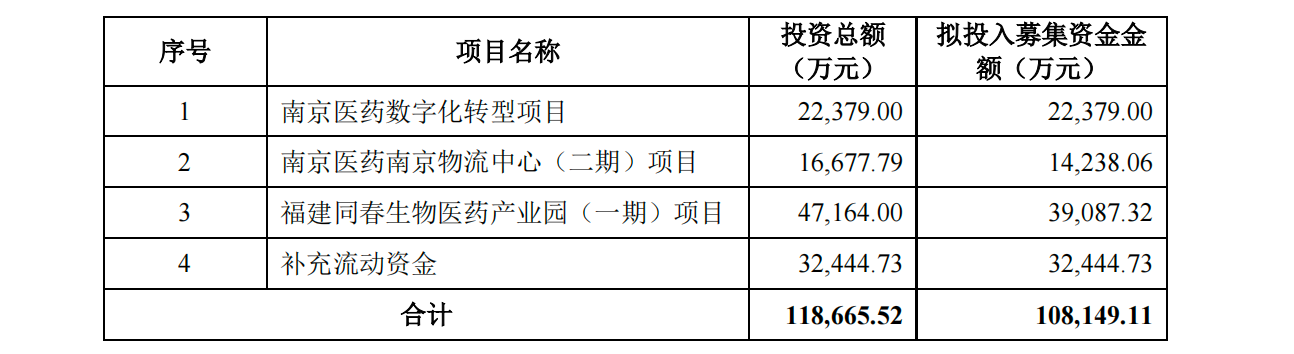

资料显示,募集资金将主要用于南京医药数字化转型项目、南京物流中心(二期)项目、福建同春生物医药产业园(一期)项目及补充流动资金,计划使用募集资金金额分别为2.24亿元、1.42亿元、3.91亿元、3.24亿元。

频繁再融资

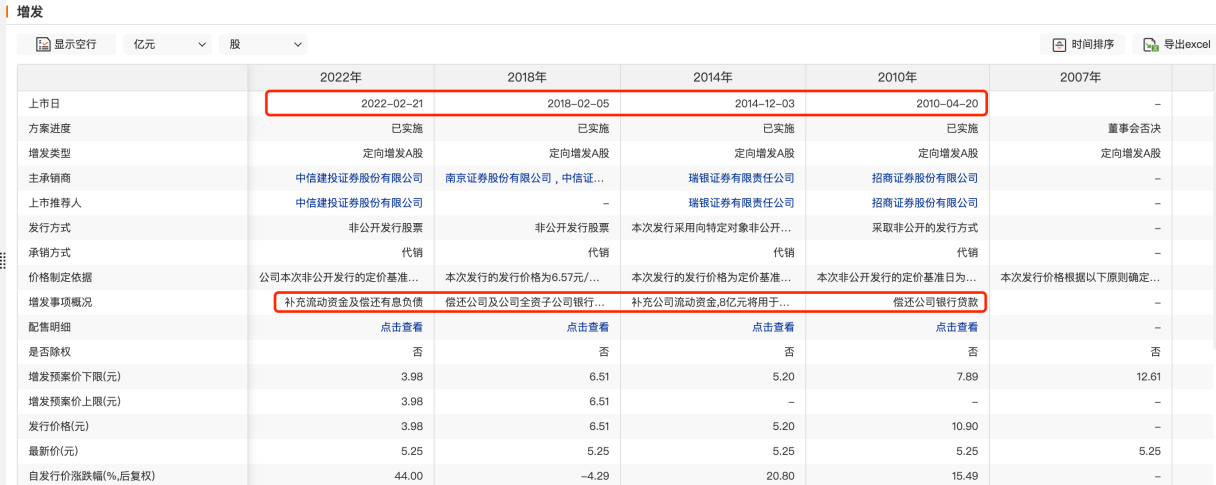

《财中社》发现,南京医药此前已多次进行再融资活动。Chioce数据显示,公司已实施4次定增,实际募集资金总额分别为4.77亿元、10.27亿元、9.17亿元以及9.87亿元,这些资金全部用于补充公司的流动资金及清偿贷款。根据最新财报数据,南京医药三季度末的净资产达到67.12亿元,而前期再融资总额达34亿元,约占其净资产的一半。

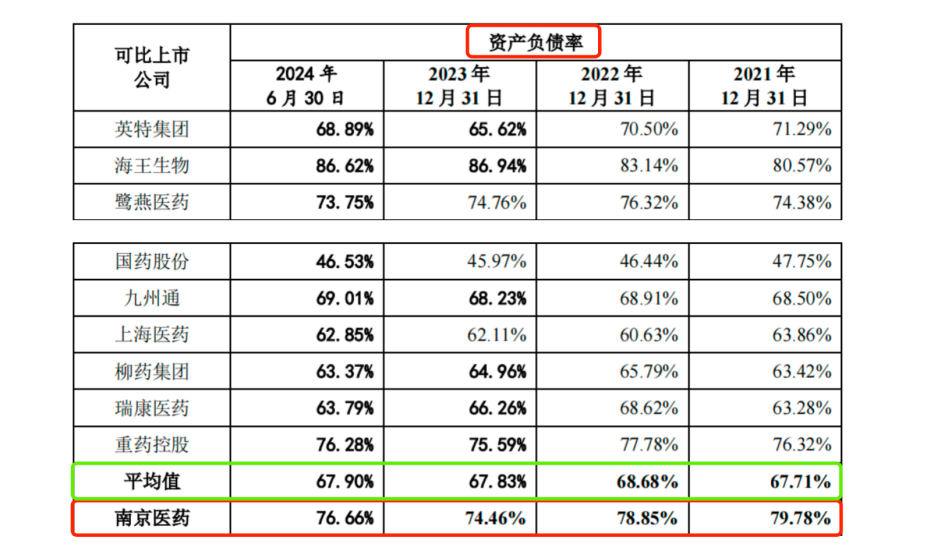

南京医药频繁定增募资,或许是因为其资产负债率较高,且超出同行业可比上市公司平均水平。数据显示,2021年至2023年度以及2024年上半年,公司期末的资产负债率分别达到79.78%、78.85%、74.46%以及76.66,均显著高于平均值。此外,同期内公司流动比率和速动比率也未能达到同行业上市公司的平均水平,显示出公司在短期偿债能力和财务稳健性方面存在一定的短板。

据《财中社》上市公司研究院统计,南京医药三季度末的其他应收款较上年期末增加1.32亿元,应付票据较上年期末大幅下降22.1%,其他应付款较上年期末增加比例为38.9%。公司现金创造能力不佳,公司前三季度经营活动现金流由上年同期-44.84亿元变化至-28.94亿元,期末资产负债率高达77%。付息债务水平明显上升,付息债务规模增长61%。

监管追问募投项目必要性

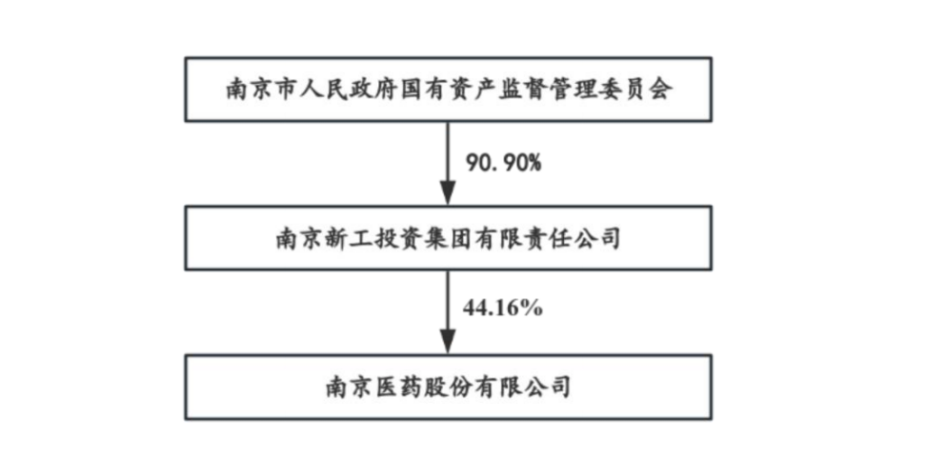

南京医药于1996年上市,是中国医药流通业的先行者,现已发展为跨区域集团。公司注册资本达13.1亿元,国资持股44.16%,外资持股11.04%。2023年,南京医药位列《财富》中国500强上市公司第257名。

作为区域医药商业的领军企业,南京医药主营业务包括医药批发零售、医药“互联网+”业务及第三方物流服务。其中,超过九成的收入依赖于传统的医药批发业务,医药“互联网+”业务在2021至2023年间的收入平均占比为约0.91%,第三方物流服务的收入平均占比更是低至0.07%。

该收入占比情况引起了监管部门对本次募投项目必要性的质疑,关注其是否符合主营业务投资的相关规定。

南京医药回复称,募投项目与公司现有业务高度相关且协同,数字化转型将优化供应链平台、提升决策精准度和运营效率,而物流中心项目将增强区域仓储物流能力,为业务规模扩张打基础。

监管质疑差旅服务费高是否涉商业行贿

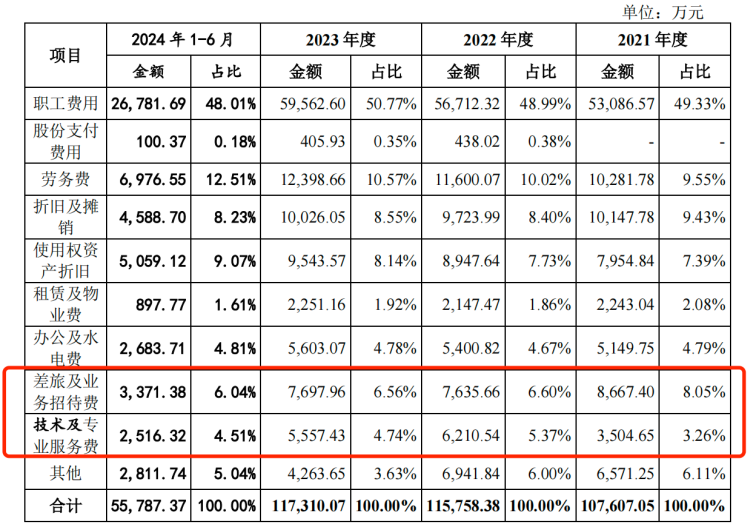

近年来,南京医药的销售费用持续走高。注册稿显示,公司2021年至2023年以及2024年上半年的销售费用分别为 9.5元、11亿元、11.6亿元和5.6亿元。

值得注意的是,差旅及业务招待费、技术及专业服务费合计占销售费用的比例超过10%。对此,上交所要求南京医药说明公司在医药销售过程是否存在商业贿赂行为。

南京医药明确否认质疑并从专业服务费发生背景、职工与劳务费合理性以及费用审查三方面进行一一回应。

经核查,保荐机构、发行人律师及会计师确认南京医药在报告期内的专业服务费与公司业务规模匹配,符合行业惯例,交易对象主要为无关联第三方,未发现异常交易或离职员工作为主要股东情况。销售人员薪酬及劳务费增长合理,与业务增长相符,且未发现医药销售中存在商业贿赂行为。

本文作者可以追加内容哦 !