当前时点,基建板块的短期催化和长期空间或值得大家关注。

一、短期催化

2024年11月4日-11月8日,国内重要常委会议召开,有望释放重磅稳增长政策,可能涉及具体数字。去年10月23日相同会议释放增量财政政策后,基建板块有较好的表现,为何?

基建板块是政府逆周期调节经济、刺激经济复苏的重要抓手,原因包括:

(1)政策可操控性强:基建资金来源于国家一般公共预算、超长期特别国债、地方政府专项债、城投债融资及其他广义财政工具,简单理解,基建资金主要来源于财政资金。因此,如果政府采取扩张性的财政政策,基建板块或会受到助力。同时,基建板块国央企比例高,例如基建ETF(516950)跟踪的基建指数中,国央企占比高达72%,对稳增长政策的执行力更强。

(2)具有公共性和正外部性:基建项目往往具有较高的公共性和外部性,能够带动私人投资和消费,产业链上下游较长,牵涉到建筑、家电、交运、材料、地产、能源等多个行业,刺激基建能够有效拉动内需,促进相关产业链的发展。

此外,国内近期稳增长政策持续发力。数据端,10月31日公布的官方制造业PMI时隔6个月重回扩张区间,由于10月份有国庆假期,10月份PMI能够超预期扩张是较为难能可贵的。其中,大型企业PMI达到50.3%,是推动整体PMI扩张的重要推手。而国内大型企业中基建板块国央企占比较高,因此大型企业景气度的占优,也指向基建板块的发力。

基建投资增速也在积极向好,2024年1-9月份,广义基建投资增速为9.26%,增速较之前继续提升1.39个百分点,扭转今年以来偏弱的走势。展望2024年最后两个月,基建有望继续在扩大有效投资、稳住经济大盘方面发挥有效作用。

二、长期空间

长期视角下,基建是大国国力的重要组成部分,也是民生幸福的重要保障因素。我国基建投资还面临广阔的改进和发展空间。

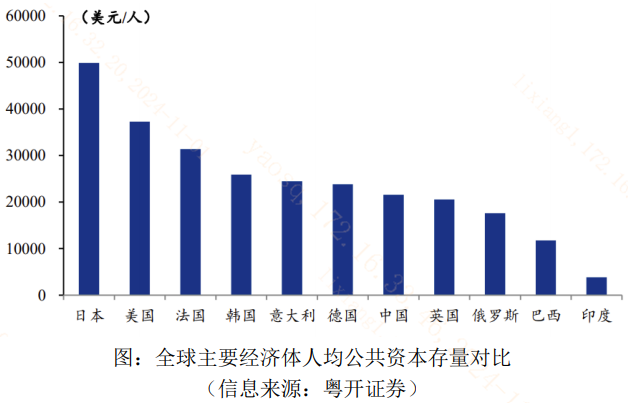

总量全球领先,人均不足。幅员辽阔、人口众多的基本国情决定了我国人均公共投资指标相对较低,与发达经济体相比仍有较大差距。2019年,我国人均公共资本存量为2.16万美元/人,远低于美国的3.73万美元/人,日本的4.99万美元/人。

我国基础设施建设近年来奋起直追,与国际的差距正在减小,但空间仍存。根据《2024年世界竞争力年报》,通过基础设施水平评价指数(包括交通、能源、科技、医疗、教育等)对67个经济体进行比较分析,我国在基础设施方面排名第15,低于北欧国家、新加坡、美国、韩国等经济体,但已经超越了英国、法国、德国等发达经济体。

整体而言,高质量发展背景之下,国内城市化持续推进,人口流入地区的基础设施建设和公共服务供给还有待提升。基建板块长短期都可能有较为突出的投资价值,大家或可重点关注!

今日指数:基建指数布局基建产业链龙头,国央企占比高达72%,一方面有望受益于国央企的市值管理和价值重塑,另一方面有望受益于稳增长政策发力带来的基建投资增速提升。

相关产品:基建ETF(516950)

$基建ETF(SH516950)$

-- -- --

$上证指数(SH000001)$ $浪潮信息(SZ000977)$

#ETF大V观市# #10万亿来了!地方化债压力将大大减轻##半导体或迎上行周期,投资机会几何?#

本文作者可以追加内容哦 !