一、投资视点

二、一周股市

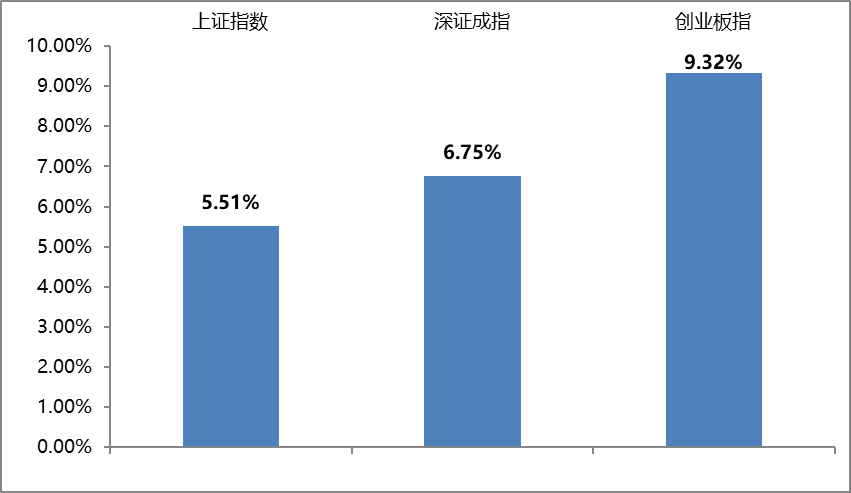

上周市场出现普涨行情 日均成交金额大幅放量上周市场出现普涨行情,日均成交量大幅增加,具体行业方面,计算机、国防军工、非银金融表现较强,银行、公用事业、煤炭表现较弱。上周市场日均成交金额大幅放量。上周大盘日均成交额23,987.21亿元,较10月28日-11月1日交易日期间均值增加3,102.64亿元。截至11月8日上证指数收报3,452.30点,近5个交易日累计上涨5.51%;深证成指收报11,161.70点,近5个交易日累计上涨6.75%;创业板指收报2,321.59点,近5个交易日累计上涨9.32%。

注:数据起始日期2024/11/4,截止日期 2024/11/8

板块方面 上周计算机、国防军工、非银金融表现较强。 概念方面 上周炒股软件指数、卫星互联网指数、冰雪旅游指数表现较强。 两融方面 截至11月8日融资余额17,944.52亿元,较11月1日增加1,031.35亿元。 沪深港通方面 上周南向资金合计净流入297.7亿人民币。截至当周周末,南向累计买入金额30,793.91亿元人民币。截至上周末,上证A股市盈率14.87倍;深证A股市盈率39.17倍;沪深300市盈率12.98倍(以上均为TTM市盈率)。

(数据源自大智慧、Wind资讯)

三、海外市场

欧美股市上周涨跌不一

美国方面

截至上周五(11月8日)收盘,

1 道指涨0.59%,报43,988.99点,周涨4.61%;

1 纳指涨0.09%,报19,286.78点,周涨5.74%;

1 标普500指数涨0.38%,报5,995.54点,周涨4.66%。

欧洲方面

截至上周五(11月8日)收盘,

1 英国富时100指数跌0.84%,报8,072.39点,周跌1.28%;

1 法国CAC40指数跌1.17%,报7,338.67点,周跌0.95%;

1 德国DAX指数跌0.76%,报19,215.48点,周跌0.21%。

亚太方面

截至上周五(11月8日)收盘,

1 日经225指数涨0.30%,报39,500.37点,周涨3.80%;

1 韩国综合指数跌0.14%,报2,561.13点,周涨0.74%;

1 澳洲标普200指数涨0.84%,报8,295.10点,周涨2.17%;

1 新西兰NZ50指数涨1.50%,报12,770.33点,周跌1.68%。

(引自:Wind)

四、理财锦囊

市场利率与债券价格的关系是什么? 市场利率与债券价格呈反向相关。当市场利率下降时,意味着未来新发行的债券利率或将更低,而现有债券的利率相对较高,投资者可能会倾向于购买现有债券,推动债券价格上涨。反之,当市场利率上升时,投资者更愿意购买新发行债券,导致债券价格可能下跌。 (引自:国富富兰克林基金官网【投资者教育】栏目)

风险提示:本材料不作为任何法律文件。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人所管理的其它基金的业绩并不构成对本基金业绩表现的保证。本基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险和本金亏损,由投资者自行承担。投资者投资于本公司基金前应认真阅读相关的基金合同和招募说明书等文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。敬请投资者注意投资风险。

本文作者可以追加内容哦 !