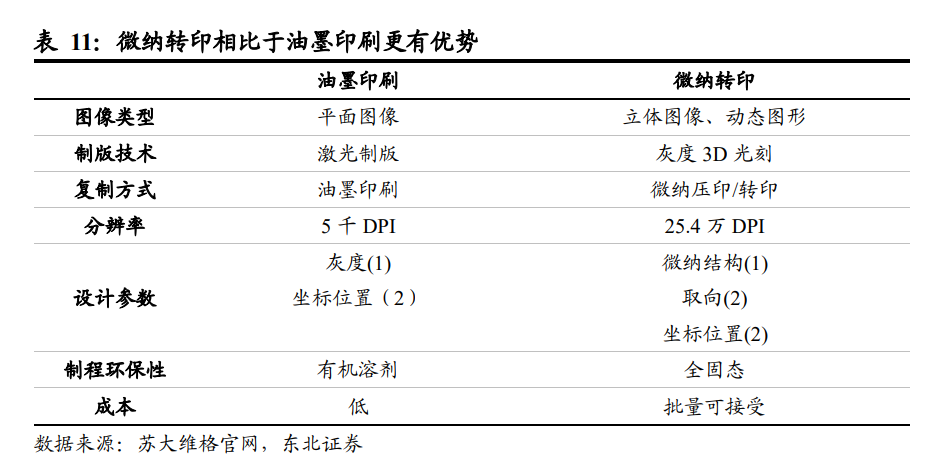

光学转移纸具有环保、防伪度高、美观和低成本的优点,苏大维格2019年实现环保3D光学印材的量产。

去塑化和“碳中和”提升3D转移材料需求。2020年“限塑令”倡导以创新材料替代难降解的塑纸,同年“碳中和”倒逼产业提效降耗,推动能源新技术发展。公司3D光学转印材料制备过程无VOCs排放,真正做到了绿色高质量环保。去塑化和“碳中和”的政策给公司3D转移材料业务带来新的成长契机,另一方面,3D转移材料采用新技术,产品附加值和毛利率更高,我们认为公司3D转移材料业务有望稳步增长。

6 盈利预测与投资建议

6.1. 盈利预测

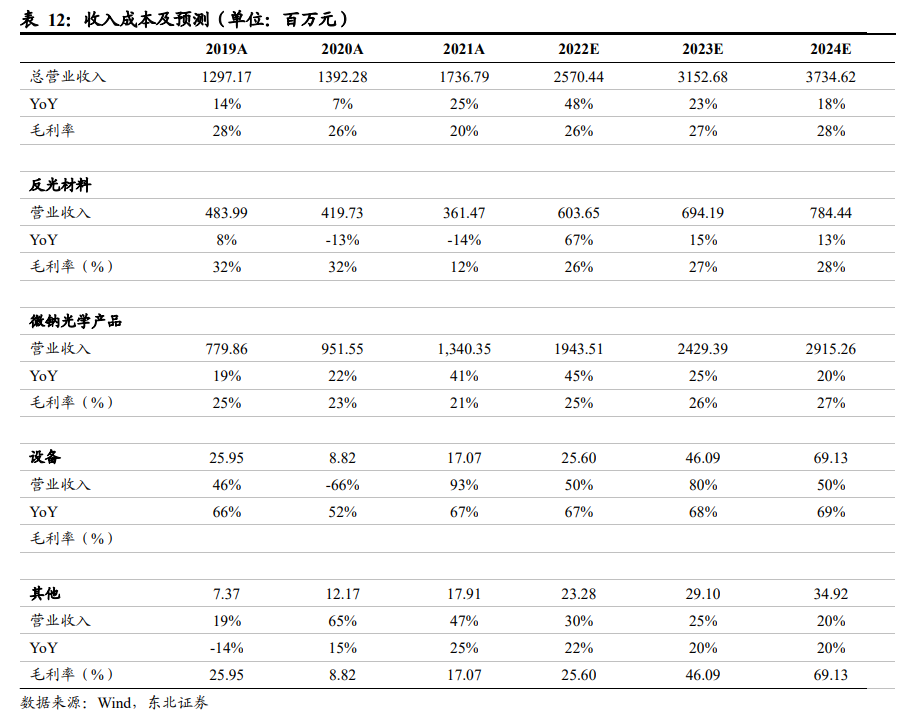

公司拥有四大产品事业群,平台优势显著。AR光波导镜片领域,公司具备批量生产能力,有望充分受益于AR行业高速增长,同时车载AR-HUD领域积极与产业巨头合作对接。我们预计公司2022-2024年总营收分别为25.70/31.53/37.35亿元,归母净利润2.20/3.43/4.54亿元,对应PE 31/20/15倍。

6.2. 投资建议

我们预计公司2022至2024年营收分别为25.70/31.53/37.35亿元,归母净利润分别为2.20/3.45/4.54亿元。采用分部估值,结合相应业务的利润增速,PEG接近于1的条件下,考虑具体业务进展及技术壁垒给予相应估值。对于反光材料业务,公司是国内少数同时具备玻璃微珠型和微棱镜型技术的厂商,给予25倍PE;对于微纳光学业务,公司拥有纳米光波导镜片的量产能力,未来有望受益于AR终端放量,给予40倍PE;对于设备业务,公司的高端智能装备均为自主研发设计生产,持续进行迭代升级,目前能够提供IC芯片投影式光刻机的定位光栅尺产品,积极开拓光刻机设备在太阳能光伏电池铜电镀方案图形化方面的应用,技术门槛相对较高,给予60倍PE;其他业务给予25倍PE。采用分部估值方法,公司目标股价为31.68元/股。

本文作者可以追加内容哦 !