【摘要】#歼35A官宣亮相,国防军工或拐点向上#

近期产业催化很密集,从政策引领到产业兑现,从上游制造发射到中下游运营和终端;另一方面,卫星互联网涵义正在进一步深化和泛化,从卫星互联网到商业航天。结合垣信布局出海,巴西希望引入中国卫星互联网服务供应商上海垣信卫星科技有限公司,双方正就有关谅解备忘录展开谈判,引爆行情,对标海外Starlink,我们认为国内相关公司值得重视。

一、国内政策催化不断

首先政策方面,我们强调重视近期商业航天的几点变化,组织结构改善——商业航天重视程度提高;供应链标准化——从卫星到火箭,批量化应用前提;场景标准化——瞄准终端直连卫星广阔市场征求意见,以及技术进步等。

9月22日、26日,中国航天科技集团商业卫星有限公司、中国航天科技集团商业火箭公司相继注册成立,注册资本分别为12亿元、10亿元。我们认为,商业卫星公司的成立,有望从研发、交付、经济性等角度,理顺商业卫星制造端与应用端协调发展的阶段性瓶颈。由航天科技集团主要院所等国内中坚火箭力量设立商业航天平台,有望缓解火箭供给瓶颈环节,同时更有利于加快民营星座公司的发展、缓解火箭排期压力。此外,地方国资参与商业航天火箭公司的成立,有助于获取地方支持并实现加快落地。

与传统装备生产体质类似,前期以国家空间任务基础设施为需求,主导成立的国家队航天生产体制机制,以安全、保障为核心目标。国家队传统院所卫星、火箭力量的专业化整合,并成立对应的商业航天有限公司,从一定程度上有助于推动相关供给端标准的实施,满足未来日益增长的商业需求。供给端的标准化是实现批量生产的重要前提,那么需求端的标准化则是需求场景落地的重要条件。需求端的标准化方面,例如,据中国星网招聘平台公众号,2023年8月星网公司全资二级子公司星网易联供应链成立,承担卫星互联网新型供应链产业链体系建设及运行工作主责#10万亿来了!地方化债压力将大大减轻#$中国卫通(SH601698)$$航天科技(SZ000901)$$上海沪工(SH603131)$

其次,随着商业发射工位逐步建设完备,我国商业航天预计进入常态化发射阶段,迎来行业商业化质变,重点关注海南商发年内首飞任务,预计为低轨卫星互联网建设提供发射资源配套,产业催化不断。

海南商业发射工位建设完成,预计年内密集进行2个发射工位的首飞任务。根据航天科技集团,海南商业航天发射场已经完成2个发射工位建设(6月6日海南商发二号发射工位宣布竣工,一号工位于23年年底竣工),初步具备执行火箭发射任务的能力。由中 国航天科技集团有限公司研制的长征八号改和长征十二号两型火箭将于今年分别在两个工位首飞。

此外,海南商发还将通过指挥发射系统支撑相应任务,并着力建设更多发射工位及提高发射能力。根据中国航天报,在二号工位竣工仪式上,海南商业航天发射场智慧发射场系统首次公开,将充分支撑现有一号工位、二号工位和未来三号工位、四号工位的飞行试验。预计海南国际商业航天发射场一号发射工位、二号发射工位都将具备每年16次的发射能力,未来沿着海岸线还将建设更多发射工位,争取实现每周1发火箭的发射频率。

我们认为:一方面,卫星互联网进入常态化组网发射阶段,近期产业催化一定很密集 (从政策引领到产业兑现,从上游制造发射到中下游运营和终端);另一方面,卫星互联 网涵义正在进一步深化和泛化,从卫星互联网到商业航天。

二、垣信布局出海,商业化应用已现雏形

近日据环球时报报道,巴西希望引入中国卫星互联网服务供应商上海垣信卫星科技有限公司,双方正就有关谅解备忘录展开谈判。

出于避免垄断、增强服务质量和降低成本的多重考虑,巴西正在考虑引入垣信卫星作为卫星通信供应商。据报道,巴西通信部电信秘书埃尔马诺·特修斯表示:“我们希望避免垄断,以便可以比较服务质量和成本,确保人们能够更便捷地获得这些服务……无论星链 如何发展,我们都希望能有更多的供应商进入市场”。

10月15日,千帆星座第二批组网卫星以“一箭18星”方式在太原成功发射,此次发射的千帆星座第二批组网卫星由上海格思航天科技有限公司研制,本次任务也是格思航天首次成功交付并发射批量化卫星。此前8月6日千帆星座已经实现一个批次的发射任务,目前千帆星座在轨卫星数量增至36颗。

据文汇报报道,对标马斯克的“星链”,“千帆星座”计划到2030年底发射1.5万颗星,组成覆盖全球的太空网络,提供手机直连等多业务融合服务。千帆星座包括三代卫星系统的全频段、多层多轨道星座设计,今年预计完成108颗卫星发射,2025年底实现648颗卫星提供区域网络覆盖,2027年底提供全球网络覆盖。

就单星能力而言,“千帆星座”单颗卫星在轨寿命可达7年,并能够在轨自主健康管理、故障处置。“千帆”的卫星单颗重量不到0.3吨,未来要实现“一箭36星”的发射。

Starlink直连卫星业务具备潜在千亿级市场空间。直连业务将成为Starlink重要业务板块,该业务相较于家庭/企业、海事、房车和航空用户的特点在于用户数巨大,单用户付费低(预计年ARPU值约200元人民币),预计该业务在2035年将形成1411亿市场空间。

由于Starlink该业务在开展初期,市场空间测算仅为粗略估算,核心假设包括:1)支持D2C卫星数占比快速提升,预计2024占比5%,到2030年发射的所有卫星均支持手机直连;2)单星能力提升,单星容量呈不断上升;3)由于用户主要在陆地区域且集中度高,假设可销售容量占总容量5%,2030 年后随星间链路成熟后占比7%;4)假设1Tbps容量可对应150w直连用户;5)直连用户年ARPU值为200元。

整体而言,未来各类直连设备商业服务有望加速,商业航天和卫星互联网产业化趋势已现,相关公司:

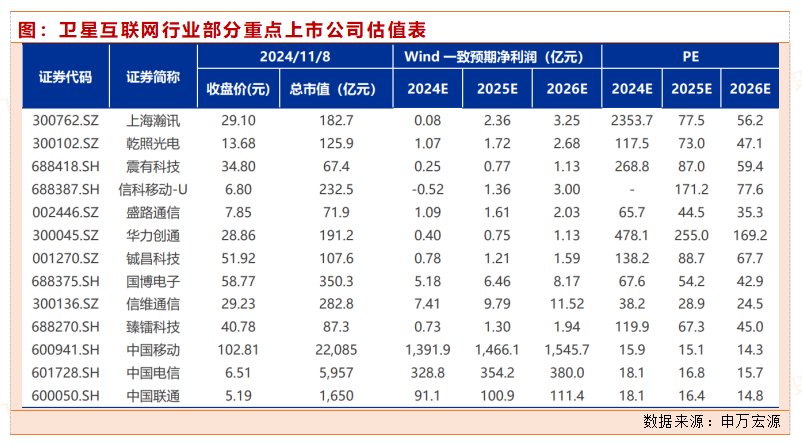

1)今年有业绩兑现确定性的上海瀚讯、乾照光电、震有科技;

2)核心环节载荷和天线的信科移动、臻镭科技、铖昌科技、创意信息等;

3)卫星电推的航 天智装;4)地面设备的海格通信、华力创通、信维通信、国博电子等。

参考资料:

本文作者可以追加内容哦 !