在半导体行业的投资热潮中,市场对行业的增长潜力给予了高度期待。随着市场情绪的逐步稳定,投资者开始更加关注半导体行业的业绩表现。那么当下半导体行业业绩增长表现如何?是否处于产业周期的拐点?

本文以半导体行业三季报为切入口,分销售、库存、订单三个角度,说明了半导体行业当前正处于温和复苏阶段,且复苏进程有望持续较长时间。希望为把握科技板块长期机会的投资者提供观察的线索。

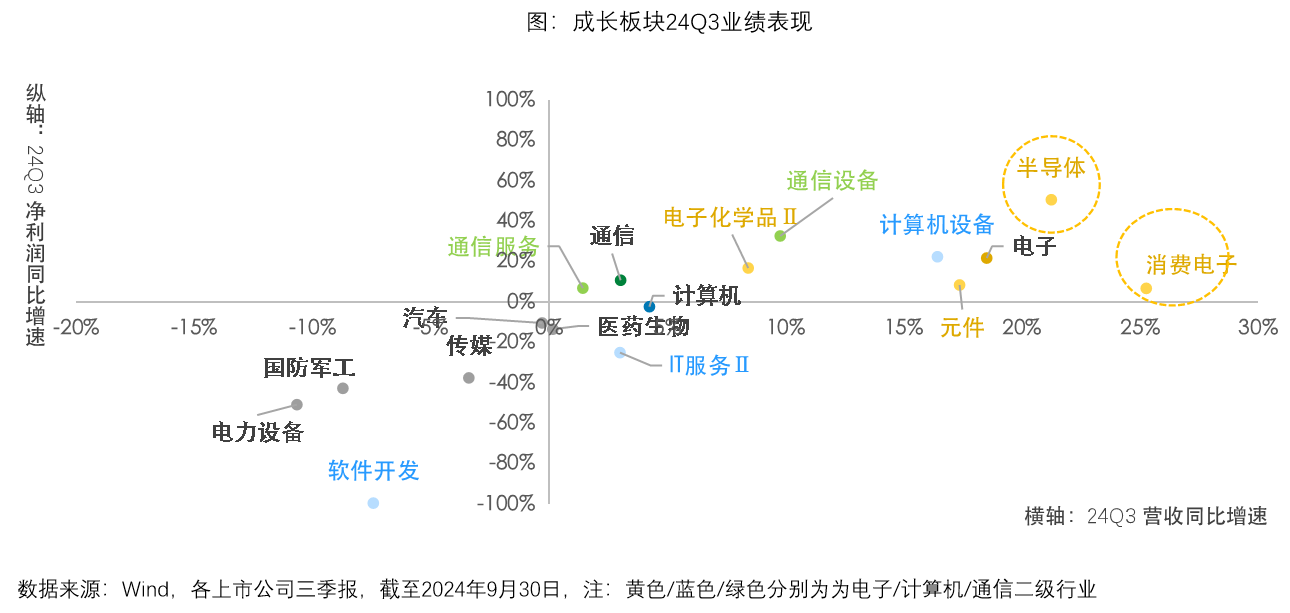

从成长板块的整体视角出发,半导体行业的表现尤为突出,与消费电子一同成为三季度增长速度较快的两个二级行业。

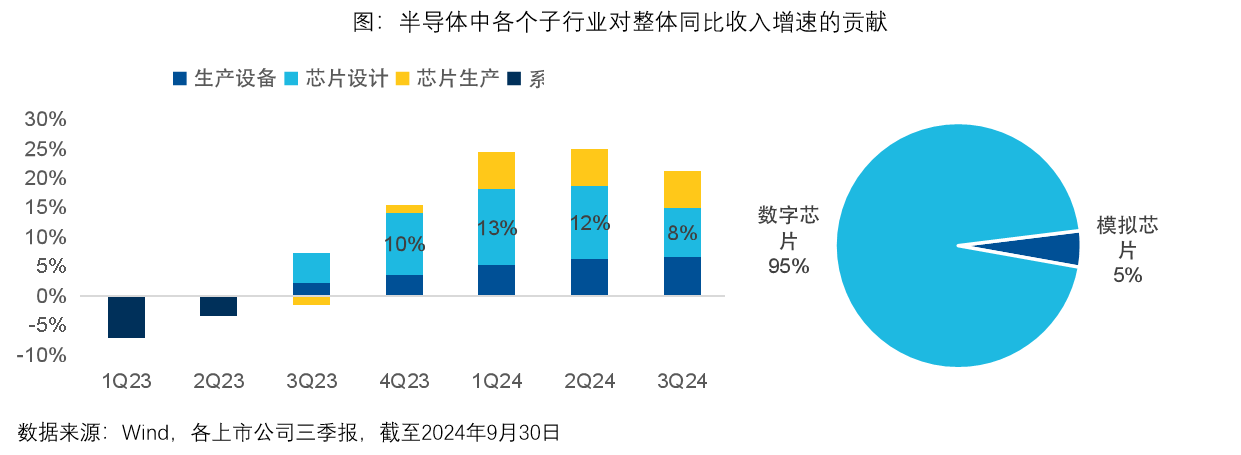

具体来看,首先,从销售增长的角度来说,半导体行业仍在复苏中,但恢复的速度有所下降。三季度,半导体行业复苏的主要驱动力是数字芯片的芯片设计环节,对应体现消费侧的需求。这一主要驱动力也使得三季度半导体行业的净利润同比增速要高于收入的同比增速,整体展现出更好的盈利能力。

那么向前看,对于未来的需求情况,三季报能给我们提供哪些线索呢?

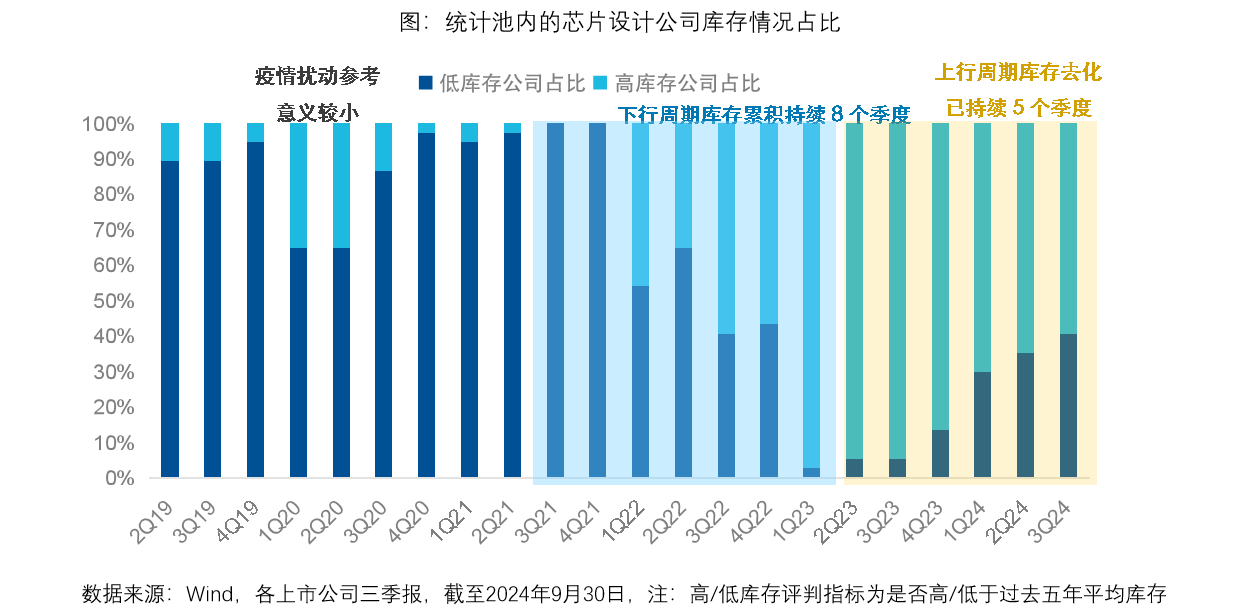

从库存情况来看,目前半导体行业库存还在减少,说明下游需求正在恢复,并且根据历史经验,半导体行业的复苏可能还会持续3-5个季度。

通常,半导体行业每四年经历一个周期,其中包括两年的库存积累期和两年的库存减少期。三季报显示,2024年三季度,半导体行业的库存持续减少。截至目前,库存减少的过程已经进行5个季度,大约有40%的公司库存仍较低。根据历史经验,这种库存去化的趋势可能还会继续3-5个季度。换言之,新增需求大于新增供给的格局仍有望延续,从而对半导体行业的景气度形成一定的支撑。

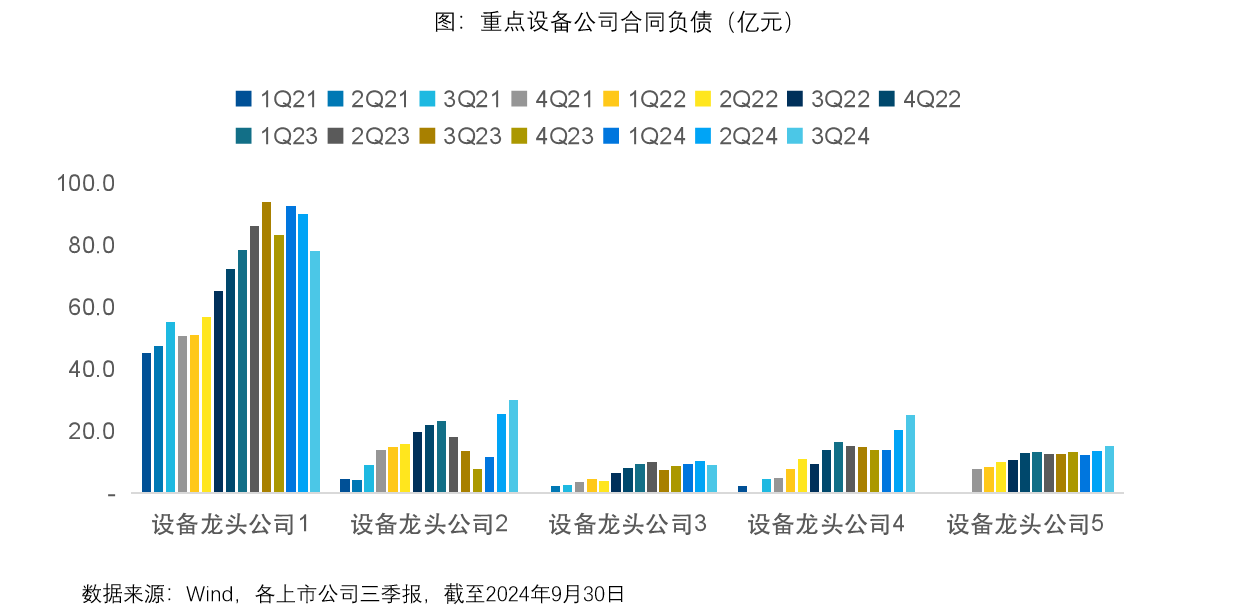

从订单情况来看,三季度半导体订单持续增长,意味着未来6-12个月需求有望持续。半导体设备市场增长的核心指标是订单量的增长,这一增长通常通过合同负债来反映。结合考虑交货周期,合同负债的数据可以大致预测未来6-12个月的市场需求趋势。三季报显示,国内重点设备公司合同负债整体还在持续增长,预示着未来6-12个月需求有望持续。

综上,我国半导体行业当前处于温和复苏阶段,且复苏进程有望持续较长时间。投资者可适当关注科技板块的投资机会。

不过,投资科技领域不仅需要关注全球创新周期和政策趋势,还需要在高弹性的市场中进行风格、行业轮动,具有较高的研究和投资难度。

通过投资相应指数把握科技板块的成长机会是一种更为合适的选择。投资者们可以关注例如聚焦半导体产业链的芯片产业(H30007.CSI)、半导体设备材料(931743.CSI)指数,以及对科技产业暴露程度高的核心宽基,例如:科创50(000688)、创业板指(399006)、科创创业50(931643)等行业分布相对均衡,覆盖多个科技行业细分领域的指数。

$科创板50ETF(SH588080)$

$半导体材料设备ETF(SZ159558)$

$斯达半导(SH603290)$

#半导体或迎上行周期,投资机会几何?#

#A股巨量调整,什么信号?如何应对?#

风险提示:基金有风险,投资须谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人及基金经理过往获奖经历不预示本基金未来业绩表现。请投资者关注投资【科创板50ETF、半导体材料设备ETF】基金的特有风险,在投资基金前请认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

本文作者可以追加内容哦 !