#京东财报来袭,能否延续强劲增长势头?#

11月14日(周四),$京东(NASDAQ|JD)$ 将于美股盘前公布其2024年第三季度财报。

三季度以来,京东股价整体呈现强势反弹态势,九月下旬至10月初期间港股迎来了一波显著的上涨行情,京东引领中概科网股全线飙升,10月7日一度涨至47.8美元的高点,同时也是2023年2月以来的最高点,自今年2月低点直线反弹逾135%。尽管近期稍有回落,但年内涨幅仍高达36%。

展望三季度业绩,市场普遍预期,京东预计实现营收2603.56亿元,同比增长5.11%;每股收益6.18元,同比增长23.69%。

对于即将公布的三季报,市场重点聚焦于京东三季度营收及净利增速、GMV和回购计划等方面。

“双11”、“以旧换新”需求集中释放,消费向好态势有望延续

从宏观环境来看,10月18日统计局数据显示,今年前三季度,我国社会消费品零售总额约为35.36万亿元,同比增长3.3%。线上消费较快增长,实物商品网上零售额同比增长7.9%。按品类看,家用电器和音像器材类9月零售额同比增长20.5%。

京东是电器以旧换新政策的核心受益电商平台。以旧换新政策出台以来,家电生产、流通企业抢抓“金九银十”“双十一”“精品消费月”等重要节点,叠加优惠让利,政策效应进一步显现。商务部全国家电以旧换新数据平台显示,截至11月8日,2025.7万名消费者购买8大类家电产品3045.8万台,带动销售1377.9亿元。而京东家电收入占整体收入的比例较高,相较于其他电商平台而言受益更加明显。

此外,近期正处在一年一度双十一大促期间。京东表示,京东双十一成交额、订单量及下单用户数保持双位数增长。同时,今年京东双十一百亿补贴商品数量按年提升超过四倍,真低价吸引大量用户涌入,3C数码及家电等带电品类销售再创新高。

在此背景之下,内外资机构一致看好京东后市表现,均给予了积极预期。

国海证券认为京东以旧换新推动收入增长回暖,利润稳健释放。具体来看,预计2024Q3总营收同比增速相较2024Q2回升,主要受益于近期以旧换新政策下带电品类的增速修复;预计2024Q3 Non-GAAP归母净利润率同比改善,主要受益于京东零售/京东物流业务的利润健康增长。里昂发表报告称京东将是以旧换新政策主要受益者,随着以旧换新政策在9月实施,京东的电子产品销售显著增长,由于整个季度都能受惠于该政策,预计第四季收入按年增长将加快至6%。小摩认为京东在电商平台及快递平台供应商的激烈竞争下,受惠于业务模型调整及经营杠杆增益。该行认为,京东物流有望受益于内地以旧换新政策对家电销售的刺激。该行预计,京东将是所有电商平台中受益最大的,因为京东在符合条件的地区拥有最大的市场曝光率。而淘宝天猫的整合将为京东物流的快递包裹业务带来增长潜力。

回购计划有序推进,京东或迎估值重估

在最近的几个季度,京东都在以积极的方式使用股票回购,这将进一步提高其每股收益。

8月21日,京东曾在港交所公告,于2024年8月21日耗资约3.9亿美元回购其股票,并已充分使用2024年3月批准的30亿美元股票回购计划的回购限额。

随后,京东还启动了一项新的股份回购计划,该计划将在未来36个月内回购价值高达50亿美元的股票。

此外,京东当前的市盈率约为14倍,远低于行业平均值。截至11月11日,在中概电商“三巨头”之中,京东目前市值仅为561亿美元,远低于 $阿里巴巴 (BABA.US)$ 的2255亿美元和 $拼多多 (PDD.US)$ 的1636亿美元。

随着盈利趋势的改善,分析师们普遍预计京东的平均目标价为48.11美元,较现价38.35美元仍有约26%的上涨空间。

国盛证券指出,京东受益于电器品类以旧换新政策而有望跑赢零售大盘。预计公司Q3收入端和non-GAAP归母净利端均保持中个位数增长。估值方面,国盛证券认为京东的合理市值为5205亿人民币,对应股价为46美金和181港币的目标价。花旗指出,在短期国内电商三巨头偏好排名,首选为京东,其次是阿里巴巴,最后为拼多多。该行指出,因为政府“以旧换新”的政策,今年对家电需求强劲,而京东凭借与地方政府的深度合作及多样化优惠组合,在双11期间脱颖而出,成为赢家,并维持京东目标价52美元及买入评级。

历次财报日股价如何表现?

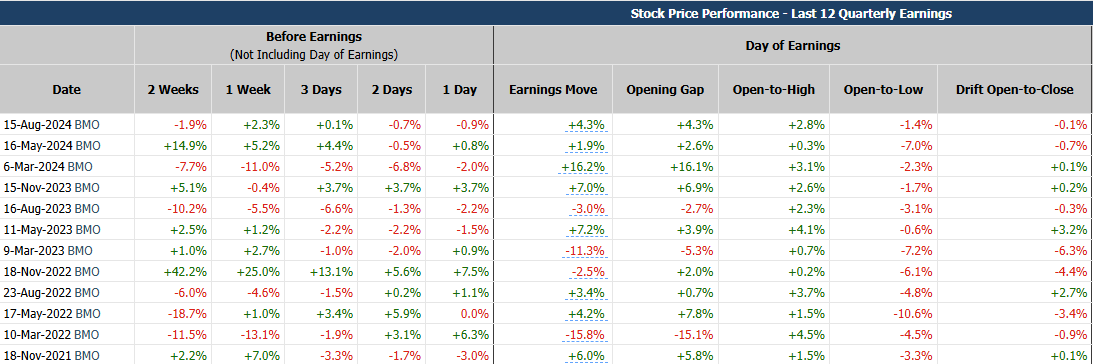

根据Market Chameleon,回测过去12个季度业绩日,京东在业绩发布当天上涨概率较高,约为67%,股价平均变动为6.9%,最大跌幅为-15.8%,最大涨幅为+16.2%。

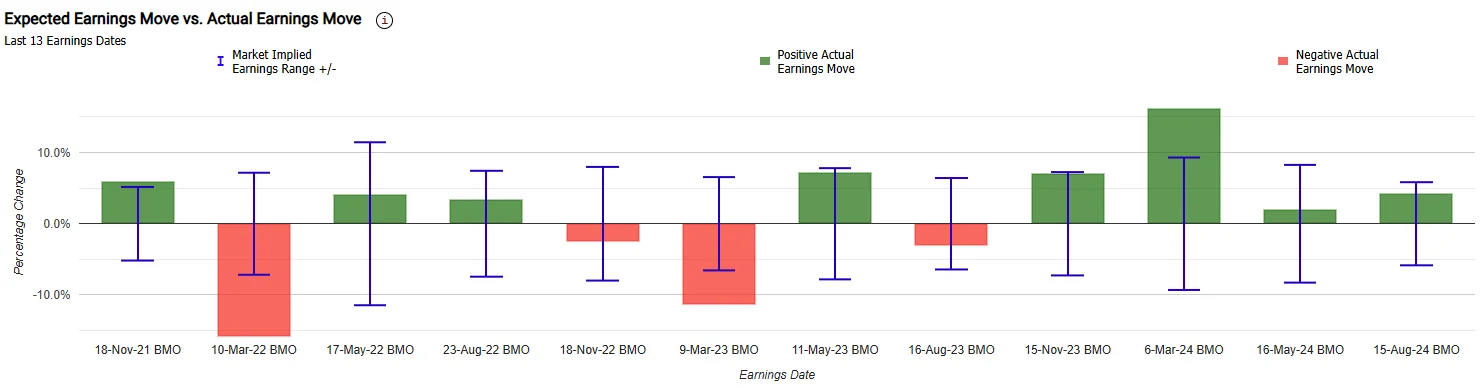

当前,京东的隐含变动为8.9%,表明期权市场押注其绩后单日涨跌幅达8.9%;对比来看,京东前4季度的绩后平均股价变动为7.4%,显示该股当前期权价值被高估。

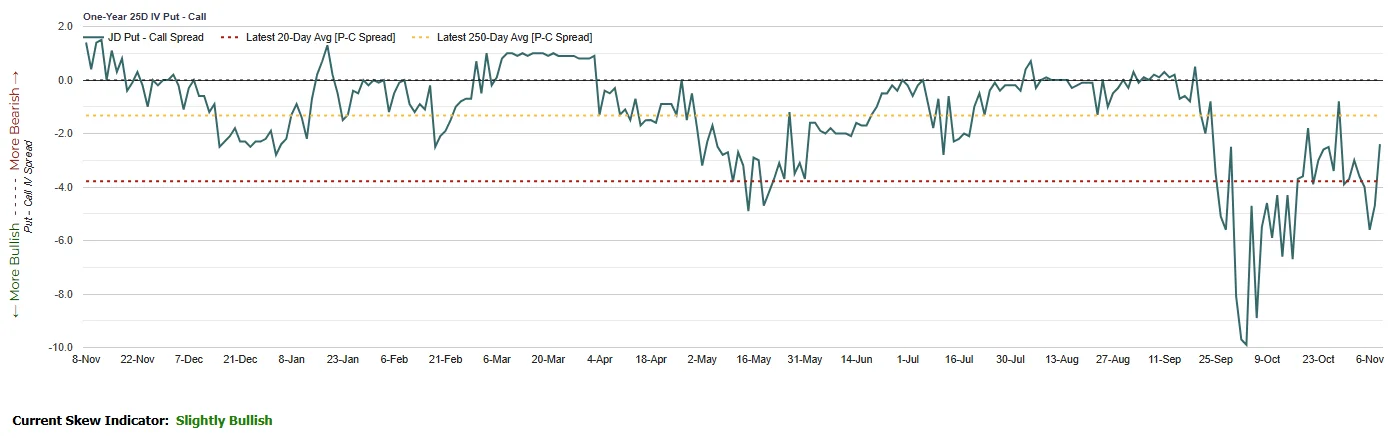

从期权波动率偏度来看,市场情绪对京东略微看涨。

本文作者可以追加内容哦 !