最近梳理了一下A股各行业的表现。

发现自2024年9月24日,至2024年11月7日,申万非银金融指数,上涨了58.49%,排在全部31个申万一级行业中的第二名。(数据来源:Choice)

提到非银,相信大家并不陌生,券商就是典型的非银机构。

券商的业绩直接和市场成交量挂钩,牛市初期涨得很猛,赚钱效应很强,也能吸引到来自散户的资金。

但同时,等交易情绪退坡之后,下跌也会比较明显。

所以在不少投资者眼里,非银就是一个强周期属性的行业,进攻性很强,但防御性较弱。

其实,这个认知是有点片面了。

因为在非银机构中,还有一类攻守兼备,适合长期持有的资产,就是保险公司。

01

保险主题指数长期表现更好

保险行业有一个指数,叫做中证富邦保险主题指数(399809),是中证指数公司和方正富邦一起编制的特色指数,也是方正富邦保险主题基金(167301)的比较基准。

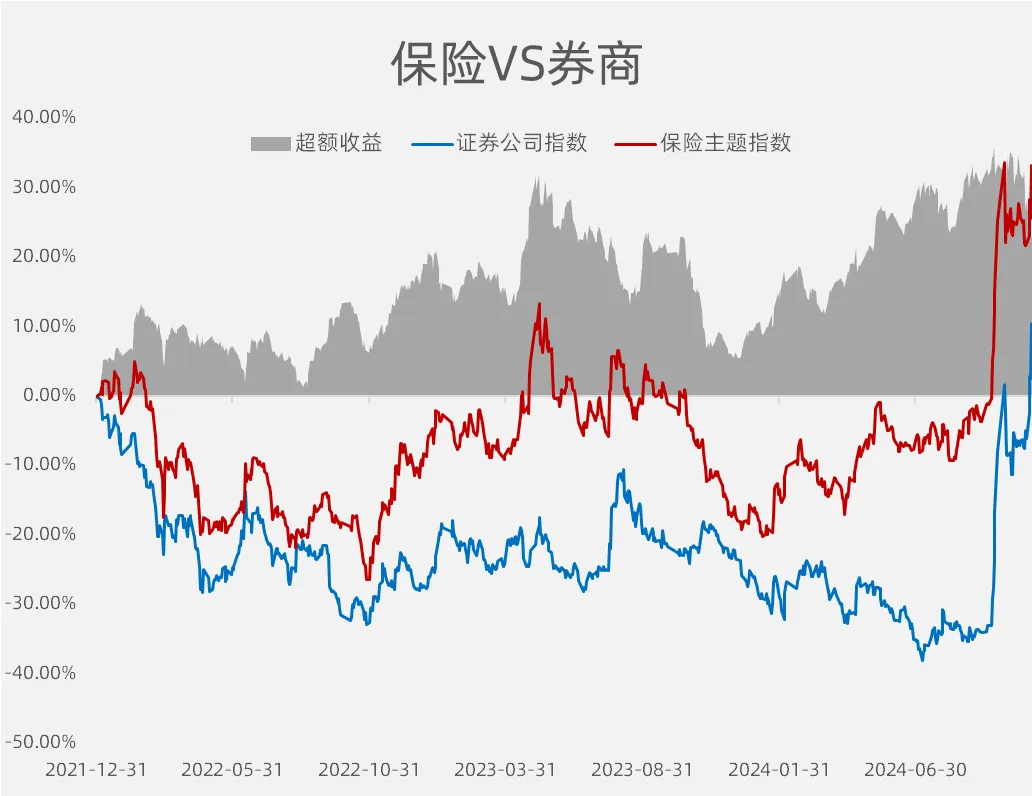

数据来源:Choice,时间区间:2022年1月4日至2024年11月7日

先给大家看一个直观的数据对比,红线是保险主题指数,而蓝线是证券公司指数。

可以看到,自2022年以来,保险主题指数区间收益超过30%,相比证券公司指数,跑出了22.77%的超额收益。

还有一点很关键,2022年以来,市场是处于长期下跌状态的。

自2022年年初,至2024年9月23日,沪深300指数下跌35%,证券公司指数下跌33%。

而同期,保险主题指数展现出明显的抗跌属性,跌幅仅为0.3%。

并且,从日波动率上看,保险主题指数为1.64%,而证券公司指数为1.75%。

更低的波动,更好的防御属性,以及显著的超额收益,保险行业,确实值得长期持有。

02

保险是“投资机构”

可能有朋友问了,为什么保险公司的长期走势更稳健呢?

这就涉及到保险公司的业务模式了。

券商,更像一个中介,无论是经纪业务还是投行业务,赚的其实都是“中间费”,特点就是收益和行情强相关,所谓三年不开张,开张吃三年。

这种模式下的业绩弹性是比较大的,所以反应在盘面上,券商指数的波动也比较大。

而保险公司的业务模式,更像是一个长期的投资公司,而不是金融中介。

这里要解释一下,很多人觉得保险公司的利润来源就是收保费,但实际上,保费确实能给保险公司带来营收,但真正转化为利润,还是得靠投资。

我们拿中国平安某年的利润表为例。

数据来源:中国平安定期报告

保费,7000多亿,确实很多,但是这7000多亿中,有2800亿要进行赔付或者支付保单收益,2600多亿要变成责任准备金以备后续支出,还有1600多亿用于保险公司日常的经营成本,毕竟保险公司的员工数量很多,这笔开支不小。

这些都扣完之后,能作为利润留存下来的,大概是300-400亿左右。

而且,保险公司每年的保费收入增长比较稳健,也很难为保险公司带来业绩的增量。

反观投资收益,潜在的业绩贡献增量就非常大了。

比如2024年第三季度,中国平安在投资这一项上,就赚到了580多亿,也让中国平安单季度的业绩同比翻了一倍多。

另外,像中国人保就更夸张了,因为投资收益较高,公司三季度业绩直接同比增长了20倍。

看到这里,我估计肯定有小伙伴问了,投资收益,这不也是跟着行情走吗,怎么能保证长期投资收益呢?

保险资金的投资收益,其实是有“双保险”的。

第一,投资组合以固收资产为主。

数据来源:中国平安定期报告

中国平安的半年报显示,在投资组合中,波动较大的权益型资产占比并不高,而相对稳健的债券资产,在投资组合中的占比超过60%。

这是第一层保险。

第二,保险公司的投资久期是很长的。

数据显示,保险公司负债端的平均久期大概是13年。

用一个可能不太精确,但是容易理解的话来讲,保险公司对于投资业绩的考核周期,超过10年。

正是因为考核周期长,所以保险公司更倾向于长期投资,对于资产价格短期波动的容忍性是比较强的,这也是保险资金通常会被称为长线资金,耐心资本的原因。

而对于权益资产来说,长线持有又会增加投资胜率。

我做了一个数据回测,如果买入沪深300指数,并且持有10交易日,那么你赚钱的概率,只有53.46%。

同样是沪深300,如果将持有期拉长到10年,那么你赚钱的概率超过90%。(数据来源:Choice)

一方面是大比例的固收资产配置,可以稳住投资收益的基本盘,另一方面,给组合提供弹性的权益资产,又有较高的投资胜率。

二者同时给保险公司提供了长期稳健的投资收益。

而对于二级市场的投资者来说,如果你配置了保险主题指数,其实就相当于间接配置了一揽子资产,并且还是由专业投资机构操刀的资产组合。

这也是方正富邦保险主题基金(167301),长期收益的来源。

03

尾声

在了解过保险公司的运作模式后,我们会发现,投资保险基金,本质上就是借助保险公司的专业管理能力,变相地投资各类资产。

对于债券投资来说,保险公司更加专业,无论债券收益率如何变化,保险公司都可以通过灵活调整组合期限结构来获取收益。

对于权益资产来说,保险公司更偏好那些低估值的现金奶牛,也可以为投资提供一定的安全边际。

同时,保险公司的财务杠杆是比较高的,所以借助保险主题基金(167301)的方式参与投资,也会放大底层资产的持有收益。

如果,在一揽子政策的推动下,中国资产能够走出慢牛行情,那么,投资保险行业,无疑是一个增厚收益的小妙招。$保险主题(SZ399809)$$保险主题LOF(SZ167301)$

本文作者可以追加内容哦 !