双成药业是本轮行情中最耀眼的股票之一,股价从底部暴涨754%,背后的驱动力是什么?业务逻辑又是什么?谁要是有一双慧眼提前埋入,一定能够赚得盆满钵满,真有人这么聪明,后文会说到。

这轮行情中最受资金欢迎的板块是半导体,这个大家懂的,最受欢迎的概念是并购重组,尤其是证监会10月份发布的“并购六条”后,有并购重组概念的股票基本都迎来一波上涨,双成药业两个亮点都占全了,但是如今却面临两个重大风险,一个是退市风险,另一个是内幕交易风险。将造成股价大幅下跌的风险,尤其又是发生在股价大涨近8倍之后的高位。

1、幸运上市,经营不善

双成药业的全称是海南双成药业股份有限公司,位于海南省会海口市,成立于2000年,主要从事药品注射剂、固体制剂、原料药的研发、生产、销售,生物医药在当时是妥妥的高科技行业。

在奋斗了12年后,2012年终于在深交所上市,实现梦想中的IPO,募集资金6亿元,比原计划高出1倍。发行价20元,发行市盈率35倍,首日开盘价就达到28.7元。

双成药业的上市是很幸运的,因为在筹备上市的时候,正好处于2010年的牛市行情中,那个时候好申请,而2012年又是IPO最后的窗口,由于股市低迷,2012年10月份IPO就处于停滞状态,11月12月没有企业上市,整个2013年也才只有寥寥数家企业实现IPO。双成药业是抓住了最后的尾巴,在当年8月份上市交易,实则非常幸运。

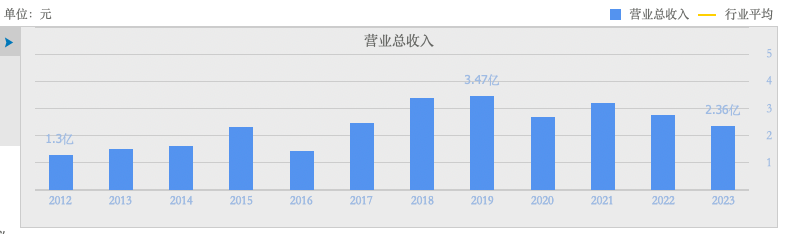

双成药业上市后经营得怎么样?从营收上来看,算是震荡前行,2012年上市当年的营收是1.3亿,同比下滑2.9%,2014年和2015年分别增长15%和8%,2016年大幅下滑37%,不过2017年又增长70%,营收达到创纪录的2.47亿,并在2019年达到历史高点———3.47亿,此后营收逐渐下滑,2023年下滑到2.36亿,萎缩到2015年的营收水平。

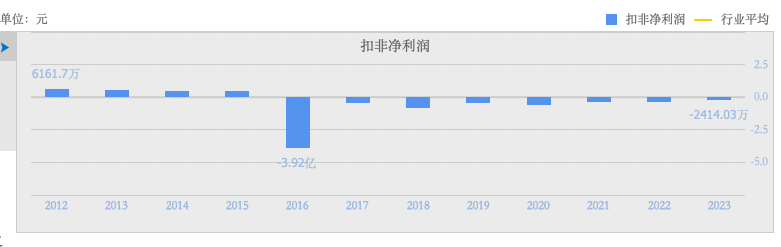

从利润来看,双成药业的经营就不太好看了,上市首年的2012年有6161万的扣非净利润,此后三年缓慢下滑到4000多万,2016年巨亏3.92亿,从这一年开始,双成药业的扣非净利润一直是负的,累计亏损7.2亿,上市募集的6亿资金都亏完了,今年前三季度的扣非净利润亏损4000万,亏损幅度同比扩大1.7倍。

双成药业已经持续亏损9年 ,说明原有的医药生物业务已经不赚钱了,在长达9年的时间里都不赚钱,管理层折腾这么久都没用,说明技术、市场和运营都已经失效,未分配利润是-3.85亿,对股东来说是持续亏损的。股价的走势也反映了其企业的经营情况,在2015年牛市之后股价持续下跌,到今年7月份,股价已经从最高点下跌80%。

2、辞旧迎新,进军半导体产业

按照双成药业的这种业绩,原有的生物医药业务已经没有什么价值,是持续流血的资产,无法为股东创造价值,如果我是掌舵人,肯定也会想其他的办法,并购新的资产进来是最快的一种方式,从业务方向来看,半导体是当前最火热的领域,在资本市场最受欢迎,如果能够寻求半导体标的进行收购,这是最好不过的。

双成药业的大股东是海南双成投资公司,持股32.92%,二股东是HSP INVESTMENT HOLDINGS LIMITED,持股15.58%,背后的实际控制人是王成栋和王荧璞父子,他们分别100%控股这两家公司,他们父子俩合计持有公司49.5%的股份,这个控股比例在上市公司中已经算是比较高的。

王氏父子旗下的产业不仅仅是双成药业,恰好还有一家半导体公司——宁波奥拉半导体股份有限公司,该公司2018年在宁波成立,他们的眼光还是很敏锐的 ,这一年恰好是美国搞贸易战和打压我们芯片和5G产业的元年,危机也往往预示着巨大的机会,次年 ,科创板就火速成立,成为半导体企业的上市集中地。

半导体产业的突破正是国家层面需要的,无论是时机还是前景都是敞亮的,宁波奥拉半导体公司主要从事模拟芯片及数模混合芯片的研发、设计和销售,主要产品有时钟芯片、电源管理芯片、传感器芯片等,这个就是差异化竞争了,虽然都是芯片,但是应用领域相对门槛要低些,这也为为奥拉半导体的发展确定了方向。

很多半导体公司成立多年都难以有营收,更别说盈利了,但是奥拉半导体由于选定的行业门槛相对更低,应用更广更成熟, 2019年就实现了1.34亿的销售收入,并实现1900万的净利润,2020年公司营收达到4个亿,净利润680万,2021年营收进一步增长到5亿元,不过公司营收90%都是依赖于时钟芯片。

这么好的业绩,行业又不错, 肯定要上市的,2022年公司筹备在科创板上市,进入上市辅导期,11月上市申请被受理,但是此后的一年多并未完成上市,原因不得而知,直到今年5月份决定终止上市,做出这个决定应该也是没有更好的选择,如果能够单独IPO还是要单独上。

终止上市后,依然还是要进入资本市场的,实控人手里不是还有一个双成药业嘛,这家公司持续亏损,将半导体资产注入进去,生物医药剥离出来,不也是能够实现半导体资产上市吗,办法总部困难多,既然独立IPO不行,那么就“曲线救国”。

于是在今年9月11日,公司发布公告,将通过资产置换的方式,将生物医药的资产和负债都剥离出去,而将宁波奥拉半导体注入到双成药业,完成“借壳上市”,这是双成药业股价暴涨的背后逻辑。

3、不止面临退市风险,股价连续跌停

通过资产置换,将持续亏损的资产剥离出来,将盈利有希望的资产注入进来,这本来是一桩大好事,但是此时却面临两个风险,第一个风险公司已经公告披露了——退市风险。

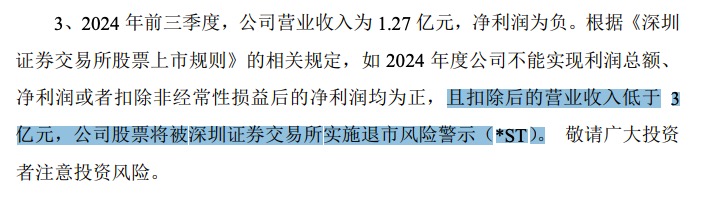

由于公司从2016年以来一直是亏损的,并且营收也从2019年之后在不断萎缩,2022年开始营收就跌破3亿元,这在以前没有问题,但是现在交易所的规则改了,按照财务类退市新规 ,营收低于3亿且亏损,那么公司将被实施退市风险警示,次年如果继续营收低于3亿且亏损,那么将被强制退市。

11月8日晚上,双成药业发布风险提示公告,前三季度营收只有1.37亿,同比大幅下滑30%,并且亏损近4000万,亏损幅度扩大1.7倍,去年营收就低于3亿,今年前三个季度又是下滑30%,全年要完成3亿以上的营收难度可想而知。

如果今年营收依然不到3亿,且无法扭亏为盈,那么等到明年发布年报后,公司就得被实施退市风险,按照旧有业务,这种可能性是很大的,明年也很难有改观,后年可能就被强制退市了。

公告一出,股价直接跌停,今天股价继续跌停,股价已经跌至25元,从前期高点已经下跌了40%,股价跌回10月18日的水平,并且还有继续下跌的风险。

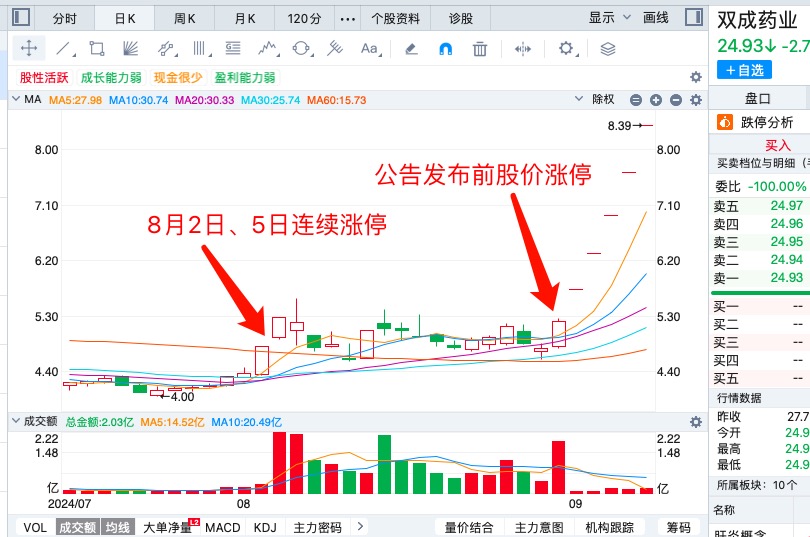

还有第二个风险——内幕交易问题,公司收购半导体公司的公告是8月27日晚上发布的,但是当天股价大涨,开盘后几分钟就涨停了,收盘价涨幅为9.2%,并且在8月2日和5日两个交易日突然连续涨停,这背后到底是因为什么?

在双成药业股价异常涨停的这三天,整个同行业板块都只有1%左右的涨跌幅,行业并无突然利好,双成药业怎么就突然涨停了?难道是投资者们突然就看中你这家持续亏损9年的公司?当然这并非没有可能,有些投资人确实很有眼光,知道宁波奥拉半导体公司和双成药业是同一个控制人,在终止上市后,通过收购实现借道上市的可能性也是有的。在当天晚上发布重大利好,白天股价就涨停了,这或许也只是巧合。

双成药业现在就面临一个十字路口,一方面是退市风险会促使股价从高位跌落,这是风险,是目前正在经历的;另一方面,如果本次重大资产重组能够获得监管机构的审核通过,新的资产注入进来,那么明年公司就能够扭转亏损和营收低于3亿的不利局面,彻底摆脱退市危机,这又将是一个巨大的机会。

重大资产重组要是没有通过,股价将会一泻千里;如果没有内幕交易且资产重组顺利进行,完成半导体优质资产的注入,摆脱退市危机,股价就有了基础。各位网友,你们说双成药业会是哪一种?

本文作者可以追加内容哦 !