作者丨青风

编辑丨六子

大洋对岸特朗普当选的消息传来,所有需要考虑出海美国的行业,都开始紧张思考未来的局势会怎么变。其中,就包括光伏。

光伏今年的形势本来并不太平。刚刚过去的财报季里,受产业链产品价格大幅下滑影响,硅料、硅片、电池、组件这些环节基本都在亏损。

但就像老话说的福祸相依,好转的迹象偏偏和亏损一起出现了:

晶澳科技第一季度和第二季度连续亏损,结果第三季度实现盈利。硅料环节的协鑫科技、大全能源第三季度亏损环比收窄,而且自述对未来开始乐观。硅片龙头 TCL中环因为囤货过多亏损扩大,即便如此,它的股价还是和隆基绿能、通威股份一起,在10月最后十个交易日里涨了超过30%。

*图源投资雷达

苦日子过了太久,现在,光伏已经痛定思痛,开始给自己找一个逆天改命的机会了。

01

「触底大信号,连续出现」

光伏还能不能行了?很多人看完光伏今年的业绩,可能都会这么感叹。不是故意看衰光伏,而是一个行业以亏损竞争为标签,甚至龙头老大隆基今年已经亏了超过65个亿,这让人有点看不懂。

但也许正是因为处境太严峻,行业的大佬们也终于坐不住了。过去这一个多月,光伏行业密集进行了一系列沟通调整,动作之集中,业内人士也感叹难得一见。

先是光伏七大掌门齐聚,参加央视《对话》栏目访谈。TCL中环董事长李东生、隆基绿能董事长钟宝申、天合光能董事长高纪凡、通威集团董事局主席刘汉元、正泰新能源董事长陆川、协鑫集团董事长朱共山、晶科能源董事长李仙德,这七位坐在一起,就是中国光伏的顶尖势力。

七位大佬相聚不谈别的,主题叫《2024光伏信心在哪里?》,还分别给中国光伏写了一封信,最后一人一笔写出一个“合”字。他们要谈和,势必改变行业的走向。谁都能看得出来,这是要合力整顿行业。

*图源赶碳号科技

其实在这种严峻的时刻,央视带头搞内部交流,我们大致也能猜到后面的剧本走向了。

果不其然,10月14日,中国光伏行业协会在上海成功召开防止行业“内卷式”恶性竞争专题座谈会。这次来的人更多,整整16家头部企业,其中绝大多数都是董事长和CEO级别。据传,会后业内基本达成两个共识:

一是准备规定投标的中标价格不能低于公允成本价格,意思是,企业不能主动做亏本生意。二是要控制产出,防止内卷和供需过度失衡。

头部企业的大招都确定了,给行业降温,也就是板上钉钉的事情了。

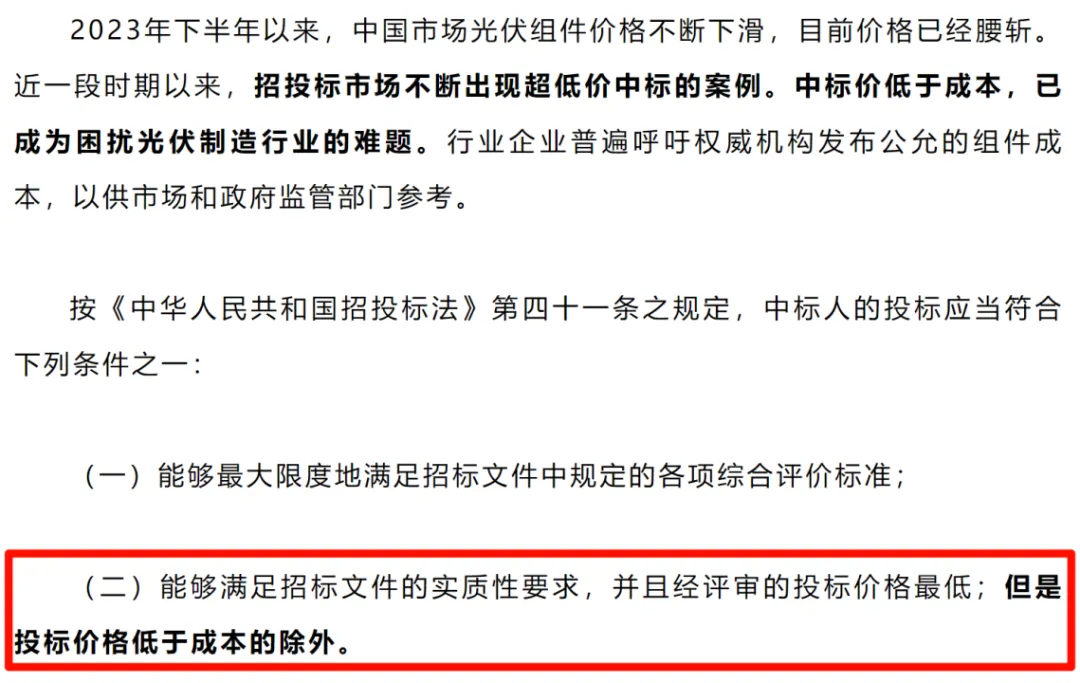

10月18日,中国光伏协会公开发文《光伏组件当前成本分析:低于成本投标中标涉嫌违法!》,不仅这个措辞比较严厉,还直接算出了10月的光伏组件成本:约为0.68元/ W。低于这个报价的,就要掂量一下自己是不是违法了。

*图源中国光伏协会

方向对了,领导谈了,很多不好的势头也就慢慢止住了。10月22日的中节能2024年度光伏组件框架协议采购开标后,大家发现,有13家企业参与的情况下,其均价达到了0.694元/W,不再跟以前一样狂刷低价了。

而到了10月最后几天,市场盛传光伏企业要集体涨价,界面新闻、银柿财经等媒体经过采访,发现这次光伏龙头居然真的联合起来了:

隆基绿能说,组件价格会根据市场价格调整。晶科能源则表示,“反内卷”会议在前,各企业正“共同努力促进产业链价格逐步回归合理区间”。虽然看下来只涨了0.01-0.03元/W,但不做亏本生意,已经是一个很明显的好转迹象。

02

「产能问题缓解,有望了」

上面谈的是价格,接下来要说的是产能。

隆基绿能创始人之一的李振国,在行业很有分量。他年初在接受央视采访时,说过一句很贴切的话:“你过于激进,可能导致出现问题;过于保守,也可能会被淘汰。饿死的企业是少数,膨胀死的企业可能是多数。”

*图源华夏能源网

光伏行业,什么算膨胀?盲目扩产、无序上马项目,绝对算一个。

我们必须承认,光伏不是简单的制造一堆设备再卖出去那么简单。原料也好,市场消化能力也好,都是有边界的。贪多,就会“消化不良”。TCL中环今年三季度在行业的亏损排第一,就是因为“满产满销”有点过激,硅片市占率拿到行业第一,但越卖越不赚钱。

所以现在,当我们说光伏行业开始转好了,产能问题的缓解就是非常值得关注的环节。华泰证券统计指出,今年上半年硅料、硅片、电池片和组件扩产规模分别同比下降74%、63%、71%、72%。

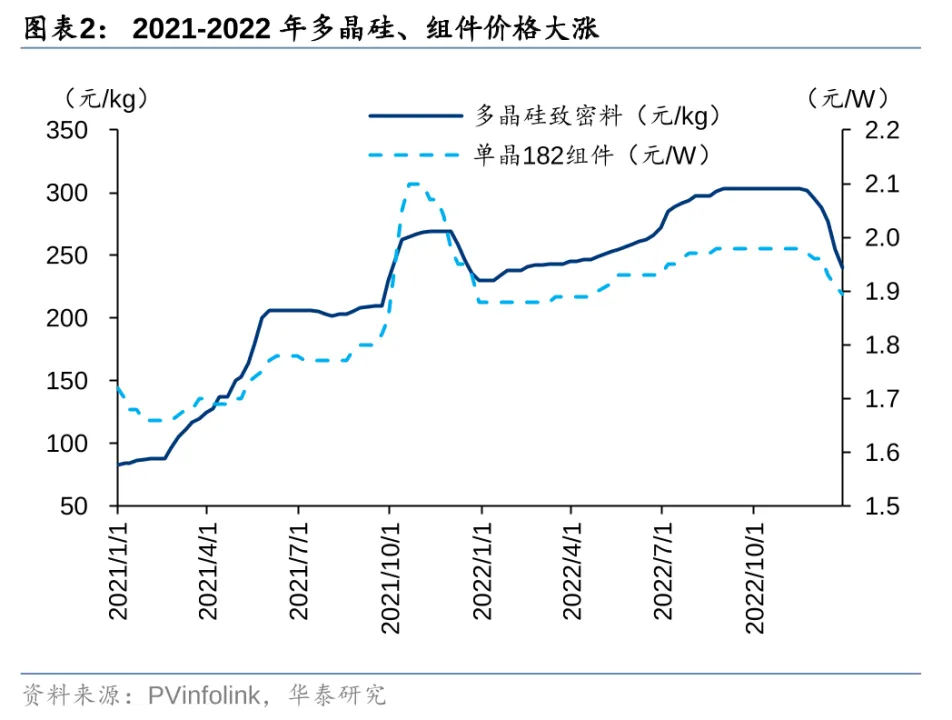

比如说原料方面,光伏的生产需要上游的硅料作为支撑,所以硅料动则光伏动。偏偏硅料的扩产时间长、复产难,所以2020年左右开始的硅料短缺,导致它的价格在三年里从57元/kg涨到307元/kg,很多企业逐利新建产线,结果产能就“爆了”。

*图源华泰电新

而现在,亏钱周期自动吓退了市场的多余产能。据光伏头条统计,今年其产量在4月达到19.18万吨的顶峰后,就一直在下降,7月开始已经稳定在13万吨左右。

甚至,很多原本已经签下的项目,现在都被按住——晶澳科技7月宣布,旗下包头晶澳(三期)20GW拉晶、切片项目的完成日期推到明年6月。天合光能9月30日宣布,之前募投的“年产35GW直拉单晶项目” 中的二期15GW,达到预定可使用状态的时间推到2026年。未来,行业产能终将只减不增。

原料产能控制住了,组件产品的趋势就会慢慢得到控制。根据华泰证券的分析,光伏组件产能的控制其实并不容易,因为相对硅料动不动花一两年才能扩产,组件项目只需要3-6个月就能扩产,所以波动非常大。波动大,就导致企业很容易把产能抬起来。

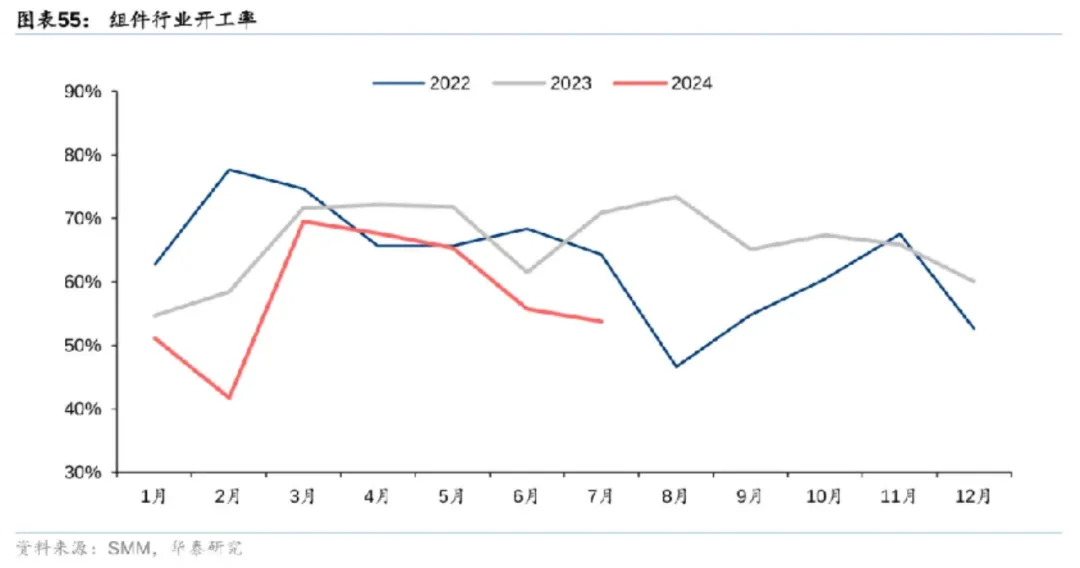

但这次为什么特殊?因为龙头的一致意见非常重要。PVInfoLink统计,24年8月国内TOP10组件企业开工率为68%,而其他企业开工率仅为26%,只要龙头想控制,那行业产能想无序扩张都难。而且如下图所示,当前组件开工率已经远低于过去两年。

*图源华泰电新

10月密集开会通气之后,产能控制只会更严格。光伏这次触底,是真的快要踩到地面上了。

03

「未来三年的竞争,看技术吗?」

盈利情况好转,是安全落地的一个重要表现。虽然行业短期内很彻底解决亏损问题,但只要趋势开始扭转,就说明各大企业的态度和决策是有效的。

三季度,隆基绿能亏损从二季度的28.93亿元大幅减少到12.61亿元。通威股份的亏损从二季度的23.43亿元大幅减少到8.44亿元。晶澳科技上半年亏损了8.74亿元,但三季度转身净赚3.9亿元。晶科能源和阿特斯则抵住市场压力,保持了盈利。

特别值得一提的是,阳光电源依靠业务出海,站稳美国市场,三季度盈利高居26.4亿元,于同行,也体现了出海的优势。而就在近期有消息称,美国商务部考虑部分撤销中国晶体硅光伏电池反倾销税和反补贴税。这也成为10月下旬光伏股价大涨的重要原因。

总结来看,市场的风险虽然还在,但机会在萌芽。像通威股份、隆基绿能这些坐在龙头宝座上的公司,即使陷入亏损了,账上也还有大笔现金,可以灵活应对未来的形势。

毕竟据华泰证券等机构预测,光伏的产能退出要等到明年,彻底好转则是2026年的故事。算上今年剩下两个月,光伏企业至少要考虑未来三年的几种洗牌期怎么活得更好。

而目前来看,未来三年光伏企业们在开源节流过冬的同时,还能拼什么?最终答案很可能是现在如火如荼的技术路线之争。光伏的技术路线,都关注提高电池效率,实现更低成本更高产出。

简单来说,目前的技术路线有TOPCon、HJT、BC等,而且都在这两年迅速完成产业化,并取得了市场的认可。其中有些细微的差别,就是厂商押宝的关键了。

比如说隆基,隆基最初成功就是2006年同行都选多晶技术时,它豪赌单晶硅技术,结果一举成功,当上了“龙一”。2022年,光伏迎来电池技术升级,光伏行业普遍选择TOPCon电池技术,它利润高成本低,重视控本的天合光能重仓它,晶科能源甚至凭TOPCon完成了对隆基的逆袭——但隆基不在乎,依然选择了高成本但高性能的BC路线。

*图源世纪新能源网

至于具体哪个好,光伏行业讨论了几年也是各说各话。但可以肯定,卷技术的意义比卷价格强多了。而未来这两三年,势必是各大巨头用技术对决的关键时期。

就像协鑫科技联席CEO兰天石说的:“卷的本质就是同质化,同质化产能没有先进和落后的说法,协鑫科技要成功避免内卷,拥抱周期,就要做差异化的产能。”每个光伏企业都在逐渐转变思路,找到自己的安身立命之本。

光伏技术大发展,行业秩序重整,低谷期的中国光伏已经进入蓄力重启之时。这个冬天,他们要迈过去了。

- END -

文 |青风

图 | 来自互联网

本文作者可以追加内容哦 !