核心观点:

9月底政策转向以来,股市从极冷到极热,最近进入新的均衡态。本周作为超级周,叠加大选和会议召开,在关键结点,A股主要指数震荡为主。

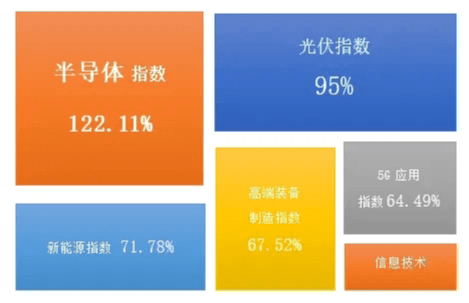

回顾新兴产业几大细分板块,过去一段时间实现大幅上涨,从长期来看,新兴产业部分板块实现了优势性的涨幅。

数据来源:wind;统计周期2019/11/1~2024/10/31;仅作案例展示,不做投资推荐。

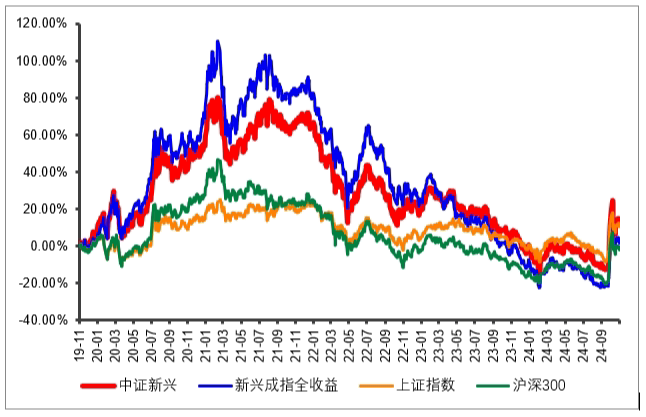

虽然已经上涨了很多,但是新兴产业指数长期弹性较高,且当前处于较低位置。

数据来源:wind;统计周期2019/11/03~2024/10/31;指数过往表现不代表未来表现,不构成任何投资建议及投资收益的保证。

王斌管理的浙商智选新兴产业,关注半导体设计、半导体材料、互联网、计算机、光伏胶膜、光伏玻璃、创新药、医疗器械等领域。王斌表示除了重视公司的质量,我们越来越重视行业的供给格局。其中有一些行业需求还比较低迷,一旦后续需求回暖,就是较好的右侧介入机会。

浙商智选新兴产业混合基金今年以来涨幅为8.82%,同期业绩比较基准为8.47%。

管理的浙商聚潮新思维混合今年以来11.43%,同期业绩比较基准为10.32%。今年业绩表现较好,产品弹性较好。过去1年、2年、5年收益率分别为9.63%、5.49%和81.14%,同期业绩比较基准收益率分别为8.23%、11.13%和12.66%,中长期业绩优秀。(截至2024年10月31日)

作为擅长新兴产业的基金经理,他有6年证券从业经验,有6年实业工作经验,对半导体,电子,信息通信产业(ICT),新能源等产业有深入研究,相信“企业价值创造”为投资获利的根源。

对于未来表现,基金经理王斌认为从宏观经济看,9月核心CPI依然向下,通缩特征鲜明。10月以来家电家居补贴确实起到效果,很多终端需求都拉起到20%以上的同比增长。可见,只要真的出钱,消费是可以提振的。这在22年汽车补贴的过程中也得到验证。10月PMI数据回到50.1新建商品房和二手房成交总量同比增长3.9%。这两个关键的数据给了我们信心。如果沿着当前思路继续下去,存量政策加快落地,增量政策加码,这一轮通缩型去杠杆会更加积极有效。

产业方面,10月份最关键的变化是光伏行业。在剧烈资本周期的末尾,供给侧出现了更强的出清迹象。目前硅料和玻璃的具体政策还没落地,但是大概率会有强劲政策出台。反之,若没有任何政策出台,尾部下行更剧烈,但是对应出清更彻底,明年供给格局更好。所以,从第一性原理来讲光伏作为便宜的清洁能源,长期量的需求大概率还会向上。那么只要供给侧出清,就是很好的资本周期投资机会。我们在年初已经完成了玻璃,胶膜等格局极致好的环节梳理,当前自然积极把握。风电的资本开支高峰是21年,当前大型铸件出现了明确的供需反转,也是历史性的机会。

浙商智选新兴产业混合A(中风险)成立于2022年05月24日,根据产品定期报告数据显示,2022年、2023年、2024年上半年净值增长表现/同期业绩比较基准收益率分别为-8.71%(-7.95%)、-7.00%(-19.61%)、-8.03%(-7.04%)。产品业绩比较基准为中国战略新兴产业成份指数收益率×70%+恒生科技指数收益率×10%+ 人民币银行活期存款利率×20%。浙商聚潮新思维(中风险)成立于2012年03月08日,根据产品定期报告数据显示, 2019年、2020年、2021年、2022年、2023年、2024年上半年净值增长表现/同期业绩比较基准收益率分别为51.74%( 21.32%)、55.67%(27.21%)、33.76% (-0.66%)、-24.45%(-10.69%)、-6.61% (-4.64%)、-4.48%(2.37%);产品业绩比较基准为沪深 300 指数收益率×55%+上证国债指数收益率×45%。王斌于2022 年 5 月 24日任职浙商智选新兴产业基金。王斌于2022年3月24日任职浙商聚潮新思维混合基金基金经理。文中产品数据来源wind,截至2024年10月31日,已经托管行复核。\

本文作者可以追加内容哦 !