11月8日人大常委会“靴子”落定确认新化债周期启动。会议重心基本围绕化债“组合拳”展开三大增量议案叙述:6万亿新增地方政府债务限额+4万亿新增地方政府专项债+2万亿棚改隐性债务如约偿还,为近年力度最大化债政策,基本符合市场预期。向后看,人大会后年内政策分歧或有减小,短期市场或围绕化债推动资产价值重估线索有所演绎;年内积极财政基调不改,政策博弈时间点或牵引至12月政治局会议和中央经济工作会议。

政策内容:化债“6+4+2”,2028年之前地方隐性债年均消化额降至不到原来1/6

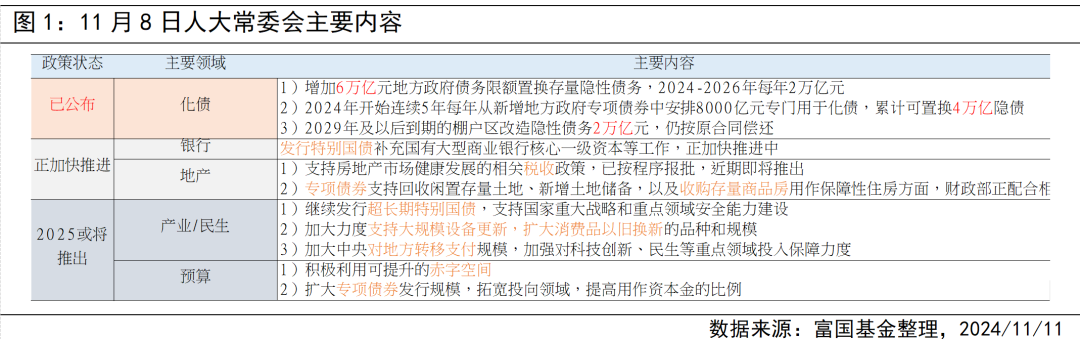

11月8日,十四届全国人大常委会第12次会议闭幕,一揽子化债方案落地,直接增加地方化债资源10万亿元,具体而言主要提到:(1)一次性增加地方债限额6万亿,2024~2026每年2万亿。(2)持续安排4万亿专项债。从2024年开始,连续五年每年安排8000亿新增专项债,专门用于化债。此外,2029年及以后年度到期的棚户区改造隐性债务2万亿,仍按原合同偿还。

财政部部长表示,上述三项政策协同发力,2028年之前,地方需消化的隐性债务总额从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到原来的六分之一,化债压力将大大减轻。

政策效应:基本符合预期,腾挪更多资源用于经济建设和民生保障

从市场反馈看,本轮化债力度基本符合预期。考虑到以往人大常委会的审议内容,四季度人大常委会大概率审议当年有较急迫需求的债务限额提升文件,因此,推出化债相关的债务限额提升议案或为此次会议的正常政策预期。而会议结束后富时中国A50指数期货市场波动背后的预期差,或主要来自于市场博弈的化债、地产与消费相关的一揽子内需增量刺激政策的落空。针对海外大选落地后可能迎来的阶段性外需扰动,国内决策层将在内需方面大力加码稳增长以应对的这一简单映射逻辑并非稳定存在,市场预期可能存在一定程度“抢跑”。

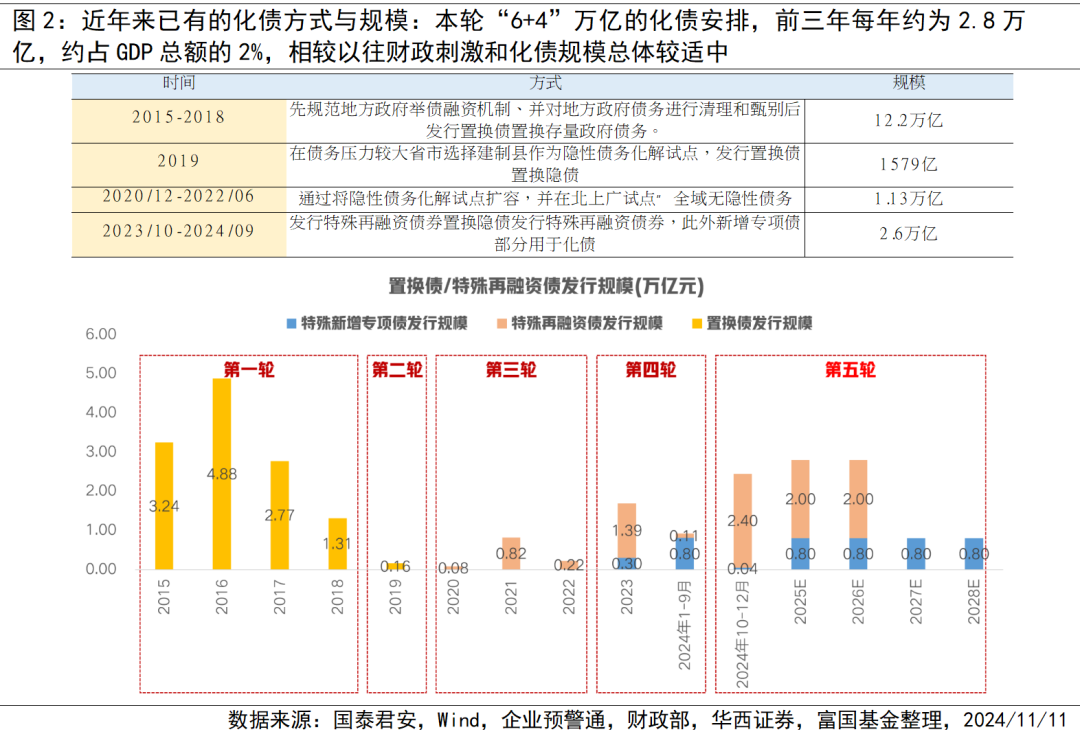

从政策节奏看,本次提高地方政府债务限额+增加新增专项债中化债额度+稳定市场预期的置换化债方式,有望较大程度打开地方财政腾挪空间、帮助地方政府畅通资金链条以支持实物工作量的修复、增强发展动能。对于此次化债“组合拳”的政策效应,财政部部长认为一方面可解地方“燃眉之急”,缓释地方当期化债压力、减少利息支出。由于法定债务利率大大低于隐性债务利率,置换后5年累计可为地方节约债务利息支出6000亿元左右。另一方面,可将地方政府原本用于化债化险的资源和时间精力腾出来,用于促进发展、改善民生,更大力度支持投资和消费、科技创新等,更多投入到谋划和推动高质量发展中去,促进经济平稳增长和结构调整。

政策后观:非毕其功于一役,积极财政基调不改

对于化债行为本身而言,不仅有利于地方政府过去受制于付息压力导致停工的在建项目重新得到恢复,并托底实物工作量与全年经济增长目标的实现;同时一些应收账款中 ToG 业务占比较高的企业与板块也有望间接受益。此外,财政部部长在发言中也同样对后续的增量政策出台(如地产税收政策、特别国债补充商业银行核心资本等)与新刺激方向预留一定想象空间,可逢低配置。

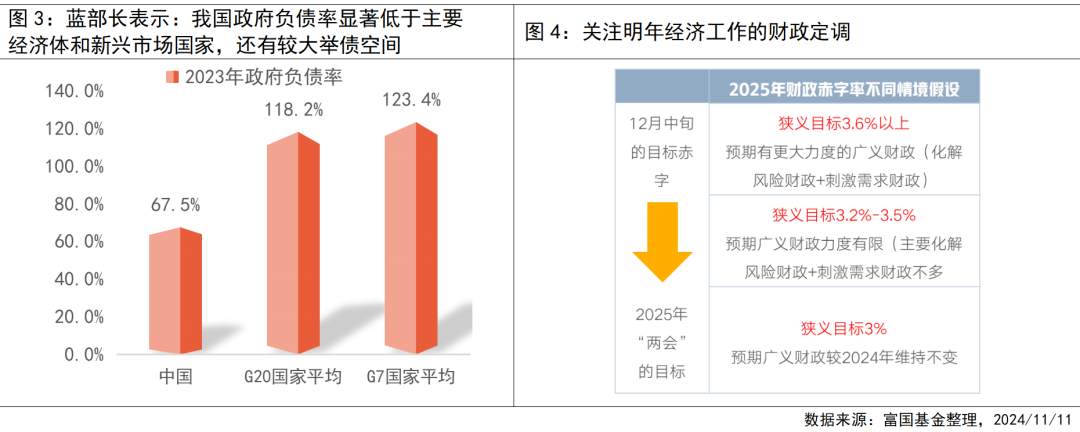

向后看,积极的财政预期并未落空。明年财政刺激力度,包括狭义赤字率的设定、专项债规模、特别国债规模等或都有望高于2024年水平。考虑到12月同样有中央经济会议和政治局会议召开,市场对政策的期待与博弈或不会就此停歇。年内化债相关增量政策或已相对明晰但或并非全部内容,财政部部长重申中央财政还有较大的举债空间和赤字提升空间,目前正在积极谋划下一步的财政政策,加大逆周期调节力度。下一个博弈验证窗口或为年底的中央工作经济会议对明年经济工作的定调,在此之前基本面预期或难以证伪,市场或处于结构性震荡博弈阶段。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !