图源/文轩图库

业绩连续一年下滑,净利爆降,产品遇“配料表”质疑,良品铺子遭遇了自上市以来最大信任危机。

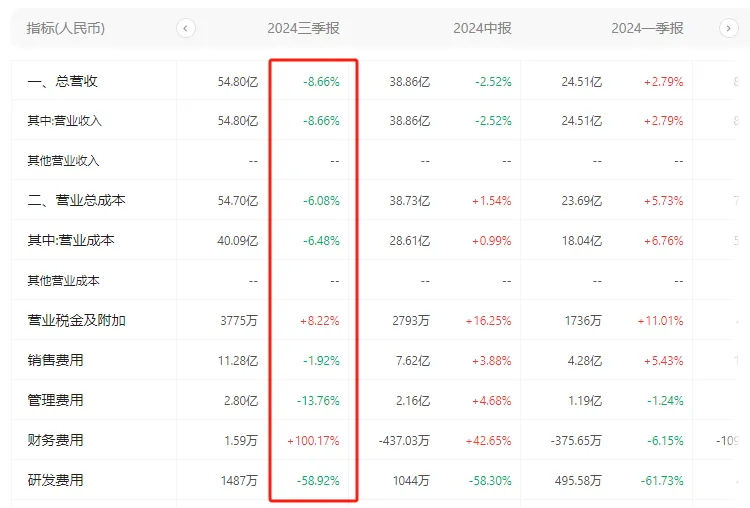

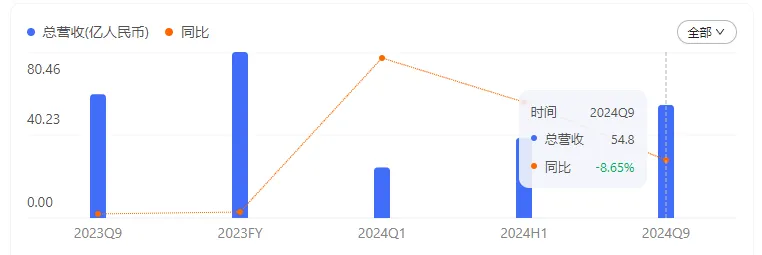

10月底,良品铺子发布今年三季度财务数据,今年前三季度良品铺子实现营收54.8亿,同比下降8.66%;实现净利润1939万,同比下降89.86%,营收、净利润全面“溃败”。

更为糟糕的是,这不是良品铺子业绩和净利首次高份额下跌,对于股东来讲,持续一年时间,良品铺子的表现都不太尽如人意。

01

业绩持续下跌 母公司净利润暴跌89.86%

截止到今年前三季度,良品铺子营业总收入为54.8亿,同比下降8.66%,归母公司净利润1939.03万元,同比下降89.86%。本次财报公布的各项数据指标表现不太“漂亮”。

其中,毛利率26.84%,同比减5.95%,净利率0.3%,同比减90.5%,销售费用、管理费用、财务费用总计14.09亿元,三费占营收比25.7%,同比增5.18%,每股净资产6.01元,同比减3.67%,每股经营性现金流0.19元,同比减92.06%,每股收益0.05元,同比减89.58%。

按单季度数据看,第三季度营业总收入15.94亿元,同比下降20.81%,第三季度归母净利润-450.03万元,同比下降325.2%。

半年数据中,良品铺子总营收为38.86亿,下跌2.52%;合并净利润为2304亿元,下跌87.83%;

时间再倒回到2023年,良品铺子的业绩表现已经呈现逐步下跌的态势。

2023年中报显示,总营收为39.87亿,下跌18.55%;合并净利润为1.89亿,下跌2.92%;2023年年报显示,总营收为80.46亿,下跌14.76%;合并净利润为1.79亿,下跌46.35%。

良品铺子用了不到一年时间,让自己净利润从上亿规模暴跌至千万规模。

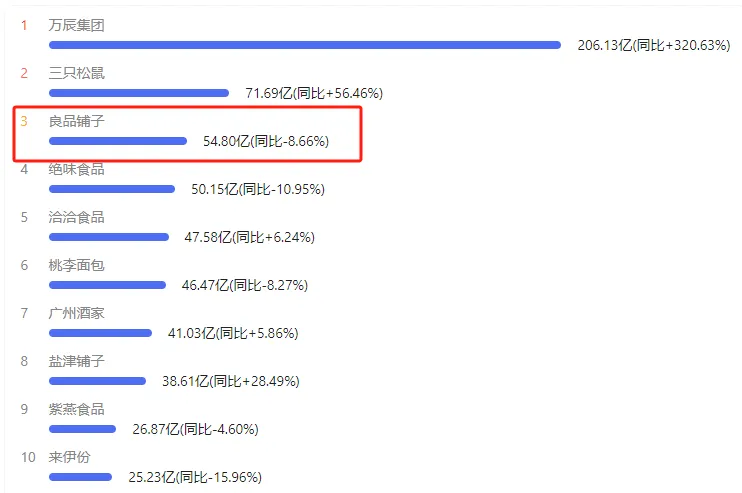

与同类企业相比,良品铺子的数据也非常显眼。三只松鼠今年前三季度实现营收71.69亿,同比上涨56.46%。盐津铺子实现营收38.61亿,同比上涨28.49%。

面对大幅下滑的业绩,今年半年业绩说明会上,良品铺子受到投资者关于如何经营规划提高利润的拷问。

良品铺子的回应是围绕强化业务创新,来努力提升经营效率。公司已采取在门店渠道对部分产品实施降价策略、供应链提效、精益生产改善、经营成本优化等方式提升经营效率。随着上述措施的稳步推进,预计调整效果将逐步释放,从而提升公司整体盈利能力。

有经济学家分析,良品铺子业绩的下滑反映出公司在面对市场变化时遇到了挑战,可能包括成本上升、市场需求减弱或竞争对手增加等因素。特别是净利润的大幅下降,表明公司的盈利能力受到了较大影响,这可能是由于销售价格调整、促销活动增加或是供应链成本提高所致。

02

降价应对业绩下滑 有悖当初高端定位

实际上良品铺子从去年11月开始大幅下调公司产品价格来应对持续下滑的业绩。

2023年11月,良品铺子新任董事长兼总经理杨银芬,通过内部公开信的方式,表明公司面临严峻挑战,并宣布对公司“高端零食”战略进行重大调整,对旗下300款产品进行大规模降价,平均降价幅度达到22%,最高降幅达到45%。

整体上看,良品铺子当时降价产品覆盖夏威夷果、松子、开心果、腰果、猪肉脯、鸭脖、烤香肠、辣条、豆干、面包蛋糕和瓜子等复购率相对较高的品类。以坚果品类为例,在售的“大开口夏威夷果(400g)”降至29.9元/罐,“香烤紫衣腰果(500g)”会员价降至49.9元/罐,调价后的夏威夷果、松子、巴旦木等坚果产品降价幅度最高达到40%。

1个月后,良品铺子再次降价,从第一波降价的300款零食中,选出坚果、烘焙、肉类、素食等核心品类的大单品,降价幅度约30%-47%。其中包括手撕肉脯、鸭脖、魔芋爽等。

今年9月良品铺子业绩交流会上,良品铺子表示,截至今年上半年,通过供应链降本提效,已累计实现500余款产品降价。目前,良品铺子整体SKU数量在1500个左右,而最新的调价范围则已覆盖三成产品。

实际上,2019年良品铺子为了通过差异化竞争实现超越,提出高品质、高颜值、高体验的高端零食定位,并且还通过更换LOGO,进驻高端购物中心的等方式提升品牌形象。

如今,面对业绩急剧下滑而大幅调整价格的策略,实在是和当初的规划相悖。而降价似乎也不能挽救断崖式下跌的营收数据。

大幅下滑的业绩背景下,良品铺子还将面对严酷的市场竞争和频繁的投诉。

03

线上线下竞争白热化

近年来随着电商的发达,尤其是直播带货的风生水起,改变了消费者的购买习惯,疯狂收割消费者。

线下业态也随着电商的冲击发生变化。最近几年量贩零食集合店在短时间内快速崛起。例如成立于2019年的零食有鸣,最新数据显示,截止到2024年10月,全国共有3500家门店,旗下品牌零食很忙和赵一鸣零食的全国门店总数突破1万家,成为中国零食连锁行业首个破万店的企业。

《2023中国零食量贩行业蓝皮书》显示,2021年底-2023年,全国平价门店数量从2500家预计野蛮增长至2.5万家,短短2年就暴增了10倍。

这些快速崛起的零食连锁品牌采用大量布局仓储基地,与零食品牌直接供货等方式,实现产品折扣化销售,也通过这一渠道,瓦解大量消费群体。定位高端消费的良品铺子自然失去优势。

不仅如此,在零食赛道,良品铺子还不得不面对产品同质化的问题。

虽然今年上半年,良品铺子一共上新140多款新品零食,采用新的配料和提取天然蔗糖发酵物、乳清发酵物等来替代防腐剂等方式从而达到产品好吃又健康,但实际上流入市面的零食类型同质化类型非常严重。价格高,始终难以突围。

文轩智库专家、广东省食品安全保障促进会副会长、食品产业分析师朱丹蓬认为,目前良品铺子的运营还是比较良性的,但它的整个策略还需要一个适应期。

良品铺子的业绩下滑是消费需求变化导致,是消费者对性价比极致追求。虽然目前它做出了一些调整,但整体效果还没有这么快显现出来。

朱丹蓬认为,任何一个快消品市场都应该符合性价比与质价比,两者兼而有之,这样的品牌跟产品才能受到消费者的青睐。这是整个消费变化的一个很重要核心。

04

博主实名举报配料表“造假”品牌形象受损

在舆论方面,良品铺子同样在最近遭受视频博主实名举报。该博主对良品铺子部分产品提出质疑,一款由安徽燕之坊食品有限公司7月份前生产的藕粉产品中检测出木薯粉成分,另一款酸辣粉产品中红薯、木薯、马铃薯的成分则均未能检测出,因而质疑产品配料表造假。

不仅如此,该博主还对良品铺子的产品质检报告提出质疑,提出送检样本生产批次与所举报产品不一致,样品没有生产日期和样品图片。

随后,良品铺子发布公告称,经初步排查,相关产品在公司及生产商于本年度的多批次送检中,各项指标均合格。

2024年11月4日,良品铺子向市场监管部门提请,就此次事项即刻立案调查。公司将对调查工作做好配合,相关结果会第一时间向社会公布。目前良品铺子已经在电商平台下架相关产品。

虽然目前针对“造假”事件还未有明确定论,但对良品铺子来讲,品牌受损,消耗掉消费者信任感,无疑是让本就下跌的营收数据雪上加霜。

即将年关,良品铺子不得不再次面对断崖式下跌的营收数据。如何在持续下跌中破局,挑战不小。

舆情方面,文轩智库舆情与产经专家杨震认为,良品铺子的舆情是一个在市场日趋饱和的情况下出现的困局。目前,消费者对零食市场已经有了一种饱和感,因而对于零食品牌的选择有了极大的话语权,也就不会将注意力更多的集中在某几个头部的企业。消费者的耐心和包容度自然迅速降低,消费者的注意力只会更容易投向负面事件。

受此拖累,良品铺子早期在成本压力比较小的情况下营造出来的口碑就很容易崩塌。因为目前的企业运营模式和细节是在成本压力相对较小的条件下建立起来。在目前竞争加剧,利润率下降的情况下,这一运营模式中的一些不足和细节漏洞就逐渐暴露出来。

引发舆情的仅仅是非常微不足道的一个小问题,但是在目前情况下会被放大。良品铺子因而不得不承受非常严重的舆情压力。在目前情况下,唯一能做的就是进一步优化内部的管理和质量管控细节。其次就是要积极的在舆论场上做出回应,把危机变成重塑品牌的机遇。

|观察员 刘生 审校 谢帝

|声明:本文仅为提供一般性信息之目的,不应用于替代专业研究者提供的咨询建议。

文轩财经为商业研究机构,通过发布行业观察文章、调研报告、白皮书和举办论坛、研讨会等形式,与用户分享文轩的商业洞察力,帮助他们预见行业发展趋势,判断和寻找机遇、制定发展计划和实施标准,以应对变幻的市场环境,创造最大商业价值。

文轩及所属公司其资讯来源及/或其他第三方数据供应商均竭力确保所提供资讯的完整和准确,但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权法下的责任或合约责任又或其他责任),所有信息仅供参考,用户使用信息须谨慎并核实。

成都文轩指数信息技术有限公司对“文轩新闻、文轩财经、文轩智库、文轩指数、THINKER.WIKI”等文字或形象均进行了商标或版权注册保护,并用于旗下包括但不限于网站、APP、即时通讯、各类线下线上产品,以及论坛会议活动,为公众以及文轩用户提供服务。

本文作者可以追加内容哦 !