最近,云南护肤品独角兽贝泰妮的日子有点不好过。

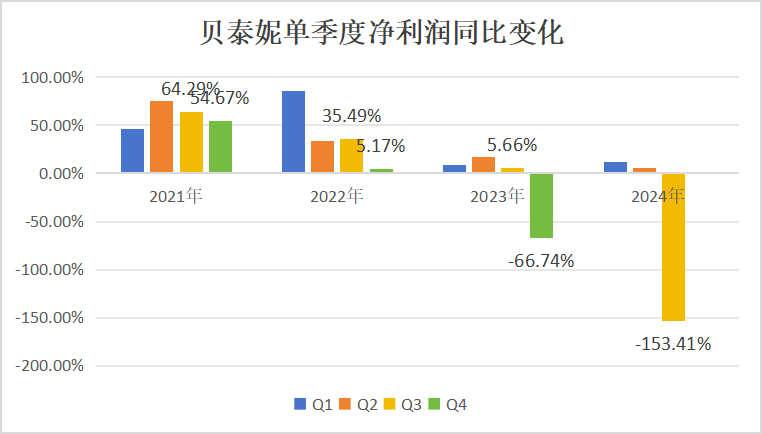

一月前,公司发布了上市以来的首亏季报。再往前追溯,该公司最早于2022年第四季度出现营收放缓的势头,并于次年第四季度加速恶化——净利润出现同比下滑。

按照历史规律,第四季度通常都是贝泰妮每年的经营高峰(由于双十一大促的推动)。连续两年在最关键的创收窗口掉链子,意味着贝泰妮确实碰到了营收瓶颈。

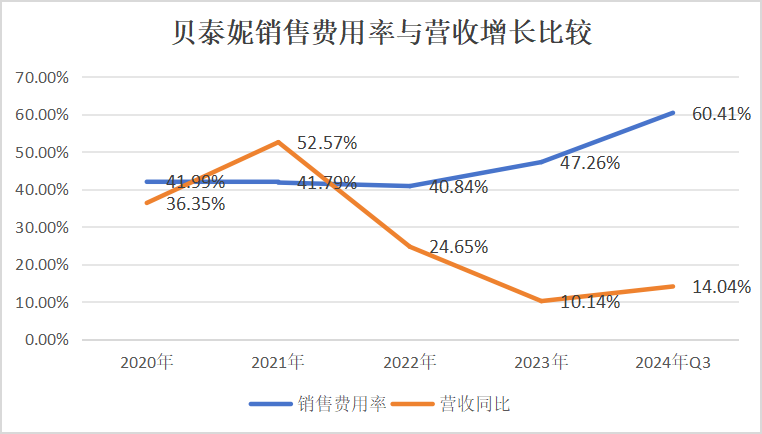

面对此困境,贝泰妮的选择是以“增加营销费用冲销量”。然而,即便公司将销售费用率提升到恐怖的60%,其单季度的收入增速依然是上市以来最慢的。

此外,过于激进的营销投放带来不断蚕食公司的净利润,直至出现破天荒的季度亏损。

增加广告投放却无法有效刺激销量的背后,到底隐藏着贝泰妮怎样的经营困境?本文将尝试回答这一问题。

一、 利基市场的胜利

国产护肤品行业向来都处于刺刀见红的红海市场。

这是因为一方面,外资品牌过于强大;另一方面则是国货品牌自身不争气,用消费者的话来讲就是“产品没啥技术含量,广告费却投上了天”。

这一局面的扭转始于近几年流行的“功效护肤”——有了专利技术与核心成分的加持,消费者不再“崇洋媚外”,纷纷站队“平替国货”。

该背景正是贝泰妮核心品牌薇诺娜崛起的“天时”。

十年前,薇诺娜尚处于无人问津的状态,贝泰妮创始人郭振宇用30万元成本将其从德国拜耳公司手中收购过来。

破土重发后,薇诺娜聚焦于解决敏感肌患者皮肤问题上的“舒缓与修复”两大核心功效。

由于郭振宇本身就是个生物医学科学家,其在确定好薇诺娜的市场定位后,广泛利用云南大本营丰富的植物资源,进行化妆品核心成分的提取。

功夫不负有心人。经过多年的探索,贝泰妮成功从“青刺果”、“马齿苋”等云南本地植物身上提到活性成分,应用到敏感肌皮肤问题的解决上。

《侦探猫》认为,薇诺娜的差异性主要体现在两个层次。

其一,该品牌一开始避开了同质化严重的普通化妆品领域,而是选择专攻敏感肌护肤这一利基市场,成为少数派。

其二,薇诺娜在敏感肌赛道又增加加了一重差异化,即其核心成分是来自“植物活性成分”,而不是当时市场主流的“温泉水”。

在上述两大差异化基础上,郭振宇还非常聪明地借助了“医生与OTC渠道的背书”,这强化了薇诺娜的专业性。

在电子商务平台未成为化妆品销售核心渠道之前,敏感肌患者通常都会去诊所或OTC渠道购买“药妆”。薇诺娜巧妙利用了这个消费属性,赶在竞争对手之前建立了其“敏感肌专业护肤品”的品牌心智。

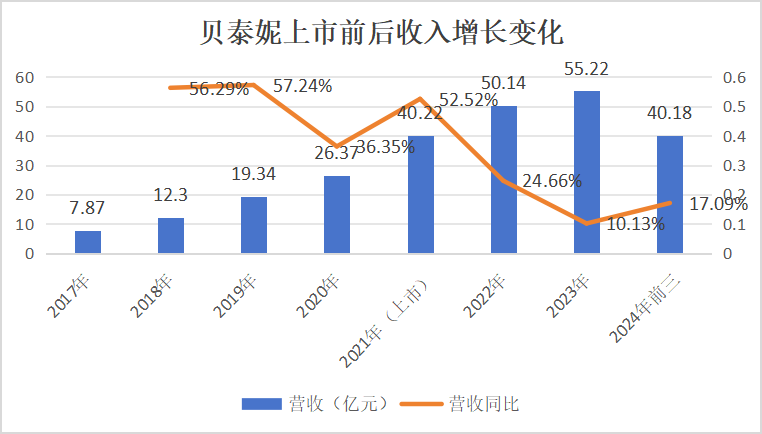

2021年上市之前,贝泰妮的业绩高度依赖薇诺娜品牌,且呈现出爆炸式增长的态势。

招股书数据显示,2017年-2019年,贝泰妮的收入从约7.9亿元增长至19亿元,且超过99%的收入来自薇诺娜品牌。

彼时,市场调研机构Euromonitor的统计数据显示,薇诺娜所在的“皮肤学级护肤品”市场的国内规模为135.5亿元。且国内权威杂志《化妆品报》还将薇诺娜评为“敏感肌护理品类第1名”。

这些均预示着:“薇诺娜未来有着光明的未来”。

二 、碰到天花板了

上市之初,贝泰妮的表现不负众望。

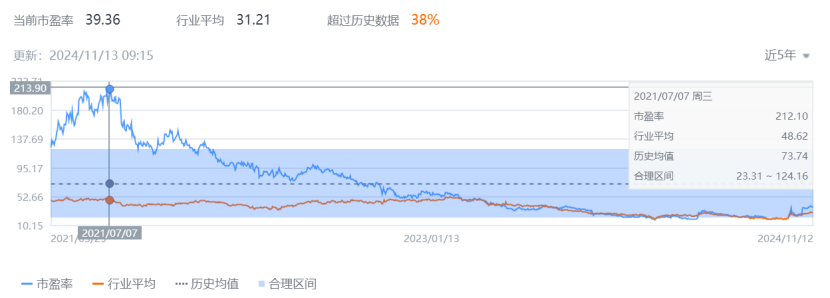

贝泰妮在当年3月底发布2020年年报后,公司股价在短短3个月时间蹿升到287元,总市值超过1200亿元。

要知道2020年贝泰妮总共才赚了5.4亿元,折合下来公司当时的静态市盈率高达223倍。

在巨大的市场热情下,包括红杉资本在内的贝泰妮早期投资者个个赚得盆满钵满,他们满怀期待地等着12个月后股票解禁后落地为安。

可谓是风雨骤变。

这些眼看着账面浮盈丰盛的早期资本,却在股票解禁期到来之后,由于犹豫不决导致目前处在“骑虎难下”的局面中。

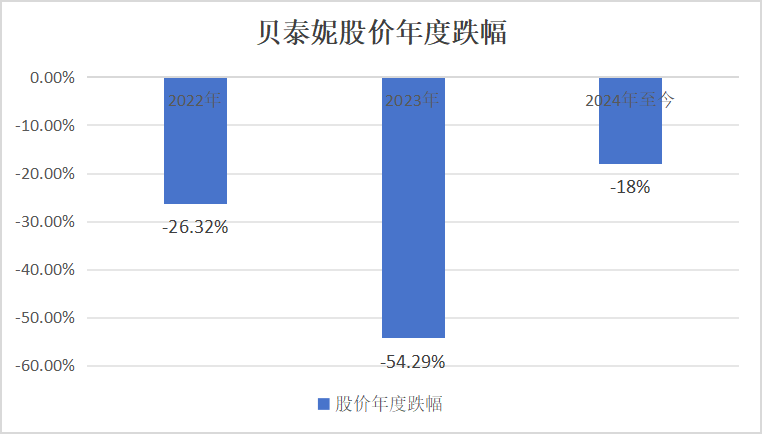

数据显示,贝泰妮股价在2022年下半年跌破200元后便一发不可收拾。2023年公司股价接着从140元跌倒64元,跌幅超过54%。今年以来,贝泰妮股价继续下跌超过15%,而同期沪深300的涨幅为19%。

匪夷所思的,在如此跌跌不休中,红杉资本等早期资金却仍要减持。

今年10月14日,贝泰妮发布公告称,公司第二大股东红杉聚业计划在公告披露之日起15个交易日后的3个月内以集中竞价交易方式、大宗交易方式等合计减持公司股份不超过1263.88万股,即不超过公司股份总数的3%。

据《侦探猫》整理,在贝泰妮上市之际,红杉聚业持有公司超过9千万股股份,持股比例为21.26%。2022年年内,红杉聚业就减持了接近3千万股,以当年最低价140元计算,减持金额超过42亿元,是红杉聚业当初投入资金0.5亿元的84倍。

2023年至今,红杉聚业再减持超过1200万份股份(均为过去一个月减持),使其持股比例下滑至11.6%,仍为贝泰妮第二大股东。

疑问在于在早已赚翻背景下,红杉聚业为何不能与贝泰妮共度低谷?

俗话说,内部人更知道详情。

作为常年委派董事参与贝泰妮经营决策的红杉聚业,一定知道率先得知了某些不利信号。这些信号在我们看来主要是“薇诺娜品牌触碰天花板,以及贝泰妮管理层的动荡”。

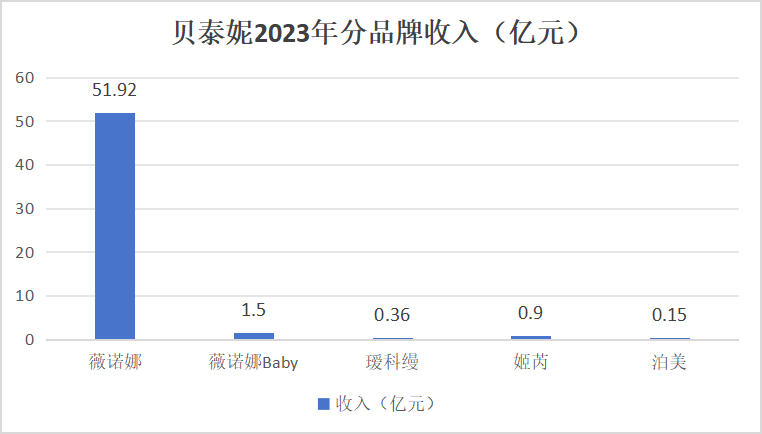

首先,贝泰妮培育的其他子品牌,目前尚不成气候。2023年,薇诺娜实现收入51.92亿元,占比高达94%,依然在独木支撑。

其次,曾经主导打开薇诺娜线上市场的负责人,公司二把手董俊姿于一年前离职,时至今日董俊姿与贝泰妮之间发生了诸如“挖脚”、“相互诉讼”等恶性事件。

这些事件说明:当前贝泰妮管理层稳定性不再,人事内讧也最容易影响一家公司的士气。

值得一提的是董俊姿还是贝泰妮第三大股东厦门臻丽咨询有限公司(当前持有贝泰妮超过2768万股股份,持股比例6.54%)。

2023年至今,厦门臻丽咨询累计减持贝泰妮股份约566万股,不排除今后岂会加速减持,这无疑会进一步打压贝泰妮的股价刃。

然而,更危险的事还在后面。

三 、可能的戴维斯双杀

认真阅读贝泰妮招股书的投资者,可能会避开投资贝泰妮这样的“伪成长股”,原因在于“薇诺娜的客户粘性太低”。

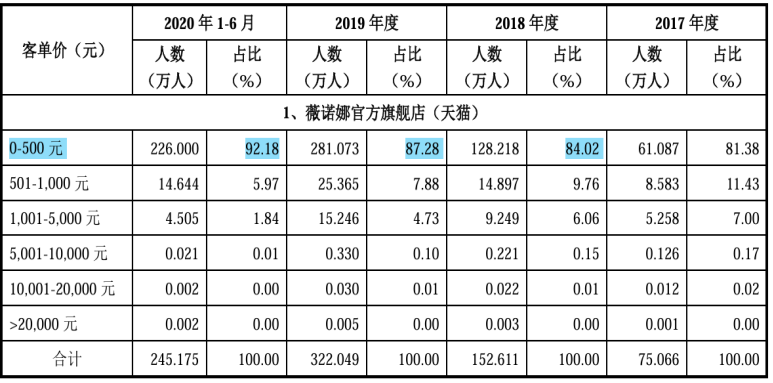

贝泰妮招股书披露数据显示,2017年-2020年上半年,贝泰妮客单价在500元以内的客户占比在78%-90%之间,呈逐年递增趋势。

考虑到贝泰妮明星产品“薇诺娜特护霜50g”一瓶的正常零售价为268元,其说明接近90%的消费者一年只购买一次薇诺娜,而且多数客户每次只购买一瓶公司产品。

可怕的是,3年后的今天这一局面仍未得到明显改善。

《侦探猫》统计了2022年-2023年贝泰妮主要线上直营店铺的客单价,其显示不论是天猫,还是抖音、京东、快手,贝泰妮的客单价依旧徘回在200-300元之间。

优质成长股的一个重要属性是“客户粘性高”,即便产品提价后客户也不愿意舍弃。

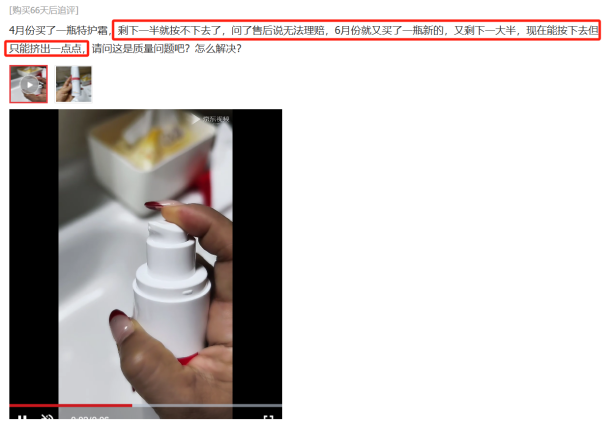

但我们没有从贝泰妮身上看到这一属性,相反有许多消费者在吐槽薇诺娜的产品缺乏性价比,甚至包装设计都非常“抠门”。

事实上,除了不具备提价能力之外,薇诺娜在解决消费者敏感肌问题时也缺乏“唯一性”。

许多小红书博主仅仅将“薇诺娜特护霜”的使用场景限制在防晒等个别环境,而在日常维稳以及熬夜爆痘的场景中,“适乐肤C乳”、“理肤泉B5面霜”、“可复美面膜”等均是薇诺娜特护霜的平替产品。

如此看来,我们认为,薇诺娜因为“植物活性成分提取”等技术具有一定的护城河,但这一护城河不足以让贝泰妮持续成长。

公司对此的解决方案是发展薇诺娜之外的品牌,比如薇诺娜的婴幼儿品牌“薇诺娜Baby”、高端抗衰品牌瑷科缦、专业祛痘品牌贝芙汀,以及2023年11月收购来的两大品牌姬芮与泊美。

但如前文所述,这些子品牌的合计年收入不足3亿元,能否发展起来都是问号。

如果今年四季度,在更激进的营销投放下,贝泰妮仍然延续前两年增长乏力的态势,那么公司估值的回调势在必然。

当前贝泰妮的总市值超过230亿元,对应上一年利润的静态市盈率高达30倍。此市盈率下蕴含的贝泰妮未来几年的业绩复合增速至少不低于11%(按照成长股估值)。

但根据市场一致预期,今年贝泰妮的净利润落在8亿元附近,同比仅增长5.2%。这预示着贝泰妮股价未来很有可能会遭遇戴维斯双杀。

四、 尾声

正如“凡事都有两面性”所预示的,贝泰妮聚焦敏感肌的“利基市场”策略目前正面临着“坏”的一面。

即,当消费者将薇诺娜与敏感肌护肤绑定之后,她们只会在皮肤出问题时想起薇诺娜,其余时间都用其他护肤品牌。

这一品牌消费属性使得薇诺娜无论在消费频次,还是消费金额上都不及定位在大众功效护肤的珀莱雅等。

除此之外,贝泰妮还在“病急乱投医”。

公司管理层在收入放缓之际,并没有加大对产品研发与产品包装的改进,相反他们将营销费用率推向了历史新高。研发与营销之间的巨大剪刀差正预示着贝泰妮可能失去“技术”这张底牌。

结合种种因素,我们认为未来一年投资贝泰妮的收益风险比大概率会是负值。

~END~

注:上述内容根据公开资料撰写,不作为投资依据。

关于《侦探猫》:我们是一家站在买方角度分析上市公司投资价值,以及关注上市公司ESG的商业研究媒体。

本文作者可以追加内容哦 !