不良贷款率,这一衡量银行信贷资产安全性的核心指标,与银行的盈利能力、风险管理策略及资本充足水平紧密相连,堪称评估银行贷款质量的晴雨表。该指标直观反映了银行不良贷款总额占总贷款余额的比重。在贷款质量的细致评估中,专业人士依据风险水平,巧妙地将贷款划分为正常、关注、次级、可疑和损失五大类别,其中次级、可疑和损失类贷款,因其潜在的高风险特性,被明确界定为不良贷款。

不良贷款率的波动,恰如银行贷款组合健康状况的一面镜子。若该比率居高不下,则意味着银行面临着严峻的贷款回收挑战,这无疑将严重束缚银行的资金流动性,进而削弱其盈利能力;反之,若不良贷款率维持在低位,则预示着银行贷款组合中难以回收的部分占比极小,信贷资产整体呈现稳健态势。

不良贷款率的计算公式简洁明了:不良贷款率 = (次级贷款 + 可疑贷款 + 损失贷款) / 贷款总额 × 100%,这一公式直观展现了不良贷款在银行整体贷款中的占比,为银行风险管理提供了有力依据。

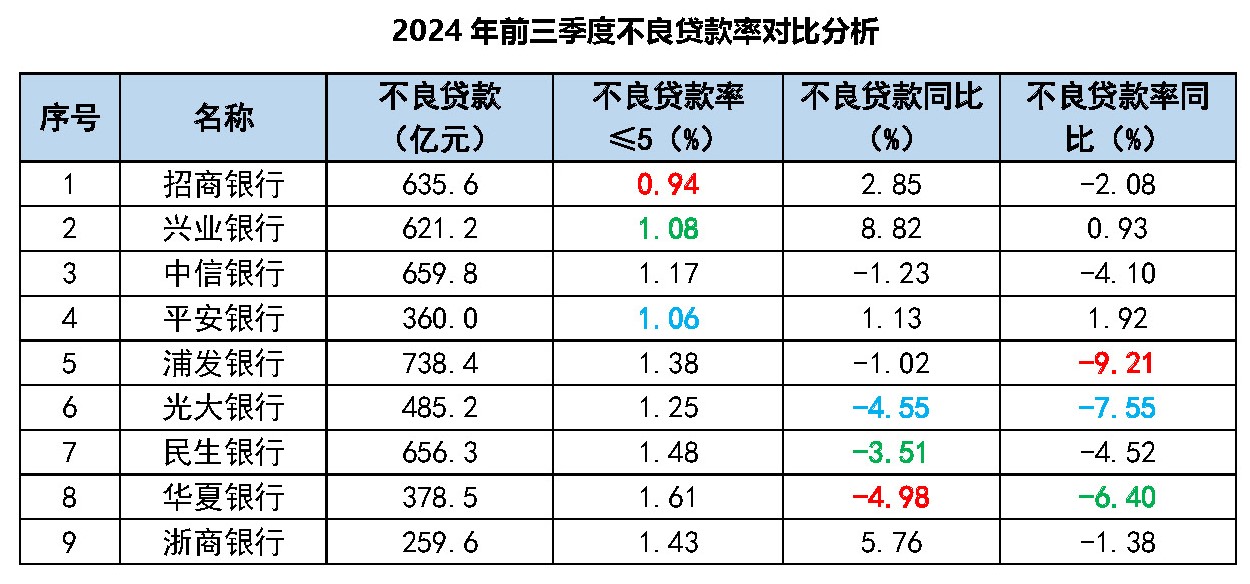

回顾2024年前三季度,9家股份制银行的不良贷款余额累计高达约4794.6亿元。从不良贷款余额变动上看,呈现出“五降四升”的分化格局。其中,光大银行、华夏银行、民生银行在不良贷款余额的缩减上表现突出,同比降幅分别达到了4.98%、4.55%和3.51%,这充分展示了它们在信贷风险管理方面的显著成效与积极进展。然而,兴业银行和浙商银行的不良贷款余额却逆势增长,分别上涨了8.82%和5.76%,这一异常波动无疑引起了投资者的广泛关注与深思。

进一步深入剖析数据,我们发现2024年前三季度,这9家股份制商业银行的平均不良贷款率稳定维持在1.27%左右。其中,招商银行、平安银行及兴业银行的不良贷款率持续低位运行,分别以0.94%、1.06%和1.08%的优异成绩领跑行业,彰显出它们资产质量的稳健与卓越。相比之下,华夏银行的不良贷款率则略显偏高,达到了1.61%,这无疑提示其资产质量仍有较大的优化空间,亟需采取进一步措施进行改善与提升。

从不良贷款率的波动趋势来看,2024年前三季度,这9家股份制商业银行呈现“七家下滑,两家上扬”的态势尤为鲜明。浦发银行、光大银行及华夏银行在降低不良贷款率方面成效斐然,降幅分别高达9.21%、7.55%和6.40%,这主要得益于它们实施的一系列行之有效的信贷风险防控和不良资产处置策略。然而,值得注意的是,平安银行和兴业银行的不良贷款率却出现了同比微增,增幅分别为1.92%和0.93%,尽管增幅有限,但这一趋势仍不容忽视,投资者需保持高度警觉与密切关注。

总体而言,2024年前三季度,9家股份制银行不良贷款率的整体下降趋势,充分展示了多数银行在信贷风险管理上的积极成果与显著进步。然而,对于个别不良贷款率上升的银行,投资者仍需保持高度警觉,密切关注其后续表现,以做出明智的投资决策。

$招商银行(SH600036)$$平安银行(SZ000001)$$兴业银行(SH601166)$

#投资干货#

本文作者可以追加内容哦 !