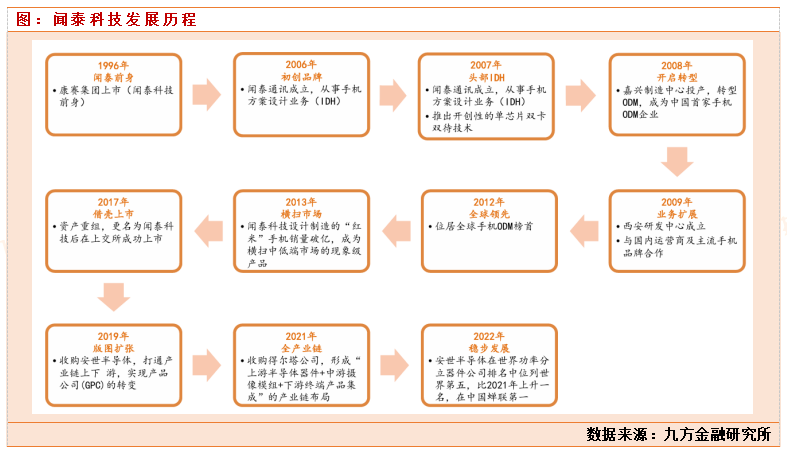

闻泰科技成立于2006 年,2017 年通过资产重组成功在上海证券交易所上市。公司产品集成业务采用ODM 原始设计制造模式,主要从事各类电子产品的研发设计和生产制造,业务涵盖手机、平板、笔电、IoT、家电、汽车电子等众多领域。公司的半导体业务采用IDM垂直整合制造模式,丰富的产品组合包括二极管、ESD 保护器件、氮化镓场效应晶体管 (GaN FET)、碳化硅(SiC)二极管与MOSFET、绝缘栅双极晶体管(IGBT)以及模拟 IC 和逻辑IC等,产品广泛应用于全球各类电子设计。公司目前消费电子ODM业务和半导体制造业务营收比重分别为72%和25%。$闻泰科技(SH600745)$#机构:指数上行的趋势没有改变#$闻泰科技(SH600745)$

闻泰科技旗下负责产品集成业务的闻泰通讯成立于2006年,闻泰通讯在上海、无锡、深圳和西安均设有研发中心,在韩国等国家设有创新中心, 并在嘉兴、无锡、昆明、黄石、印度、印尼均设有制造基地。其主营主要是移动通讯设备手机,电脑的ODM,是公司传统业务。

2019 年闻泰科技通过收购安世半导体切入半导体业务领域,主要产品组合包括二极管、双极性晶体管、ESD保护器件、MOSFET器件、氮化镓场效应晶体管(GaN FET)、碳化硅(SiC)二极管、绝缘栅双极晶体管(IGBT)以及模拟 IC 和逻辑IC。其总部位于荷兰奈梅亨,在德国汉堡和英国曼彻斯特建有晶圆制造工厂,封装测试工厂位于中国东莞、菲律宾卡布尧和马来西亚芙蓉。公司产品主要覆盖下游行业包括汽车、移动及穿戴设备、工业与电力、计算机设备、消费领域等。

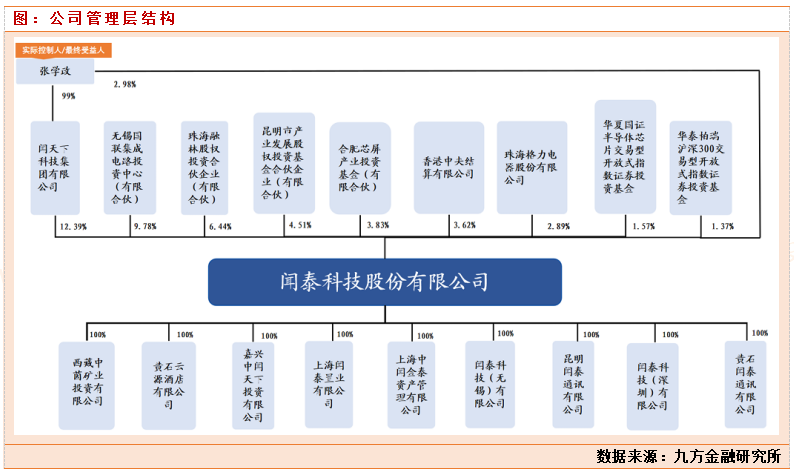

公司实际控制人为张学政,实控人直接持有公司2.98%股份,通过控股公司闻天下科技集团有限公司控制公司12.39%股份,共计控制闻泰科技15.37%股权。公司董事长兼总裁张学政先生毕业于清华大学,具有硕士研究生学历,科班出身,在半导体行业深耕多年,经验丰富。1997 年至1998年任ST意法半导体有限公司工程师,1998年至2002年任中兴通讯股份有限公司总经理助理。

公司三季度业绩开始逐步复苏

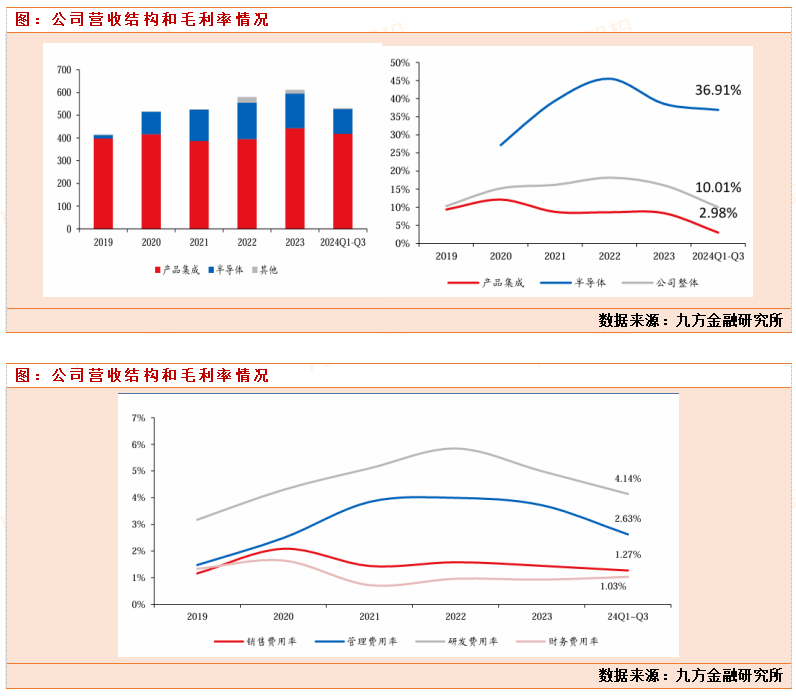

2024年前三季度公司实现营业收入531.61 亿元,同比提升19.70%;归母净利润4.15亿元,同比减少80.26%。利润端承压,主要系产品集成业务(ODM业务)净亏损12.07亿元(含可转债财务费用3.28亿元),亏损主要原因还是手机代工业务造成的,但是三季度代工业务开始环比改善,公司最新调研表示,预期四季度开始代工业务实现扭亏转赢。其中单三季度实现营收 195.71 亿元,同比增长 28.71%, 归母净利润实现 2.74 亿元,同比减少 67.43%,环比扭亏为盈,改善明显。

三季度业绩拆分来看,公司半导体业务(主要功率半导体业务)2024 年第三季度实现收入为38.32亿元,环比增长5.86%,业务毛利率为40.5%,同比提升2.8个百分点,环比提升1.8个百分点,实现净利润6.66亿元,环比增长18.92%。ODM业务:2024 年第三季度实现收入为157.30亿元,同比增长45.58%,环比增长14.79%,毛利率为3.8%,环比提升1.8个百分点,净亏损3.57亿元(含可转债利息费用1.08亿元),环比改善。

公司三季度最新三费费率9.07%,相对于去年来说,有明显的下降趋势,说明公司不断提升企业管理和运营效率, 加强费用管控,降本增效。虽然在消费电子景气下行期,公司的经验管理并没有出现恶化,而是不断在拓展业务,增强内功,发展自己的优势业务。公司持续加强半导体业务研发投入,2023年行业下行期逆势加大研发支出,全年累计半导体研发投入16.34亿元,同比提升37.2%,在现有产品进行迭代升级推出新产品的基础上,持续开发高功率分立器件(IGBT 、SiC 和 GaN)和模块、模拟 IC 组合、功率管理 IC 和信号调节 IC 等 新产品,满足市场对高性能、高功率产品日益增长的需求,以高ASP 产品为未来业务 增长持续提供驱动力。

功率半导体行业景气复苏中

功率半导体是电子装置中电能转换与电路控制的关键组件。其通过半导体材料的单向导电特性,实现对电压、频率的调节、直流和交流的转换、功率的放大和控制等功能,从而确保电力传输的高效性和节能性。功率半导体是实现电能转换的核心器件,通过开关的变化实现对电流与电压控制,进而实现逆变、整流、变频等多种功能并控制对电子电力系统的能量 输出。

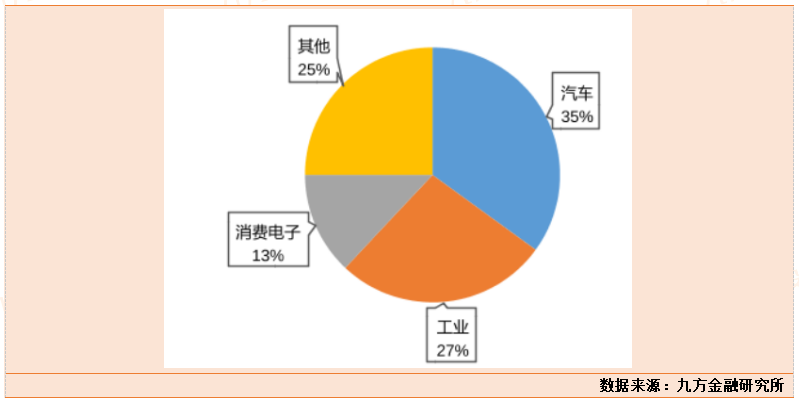

功率半导体可以分为功率IC和功率分立器件两大类,其中功率分立器件主要包括功率二极管、晶闸管、高压晶体管、MOSFET、IGBT等产品。功率半导体广泛应用于电源管理、电动汽车、可再生能源和工业自动化等领域。其中汽车领域占比最高,在35%左右,随着新能源汽车的快速发展,未来汽车领域功率半导体的需求还会继续增长。

全球功率半导体规模从 2020 年的431亿美元增长至2023年的503亿美元,预计2027年市场规模将达到596亿美元。中国占全球市场四成份额,增速超全球最高。中国是全球最大的功率半导体消费国,据 Omdia、中商产业研究院数据及预测,中国功率半导体市场规模已达到1500亿元左右, 在全球市场的占比或超过40%。 随着中国功率半导体产业链的逐步完善,以及新能源汽车、充电桩、光伏、风电等应用 市场的不断拓展,市场规模有望加速扩张,我国的功率半导体市值将继续大幅增长。

功率半导体市场竞争格局

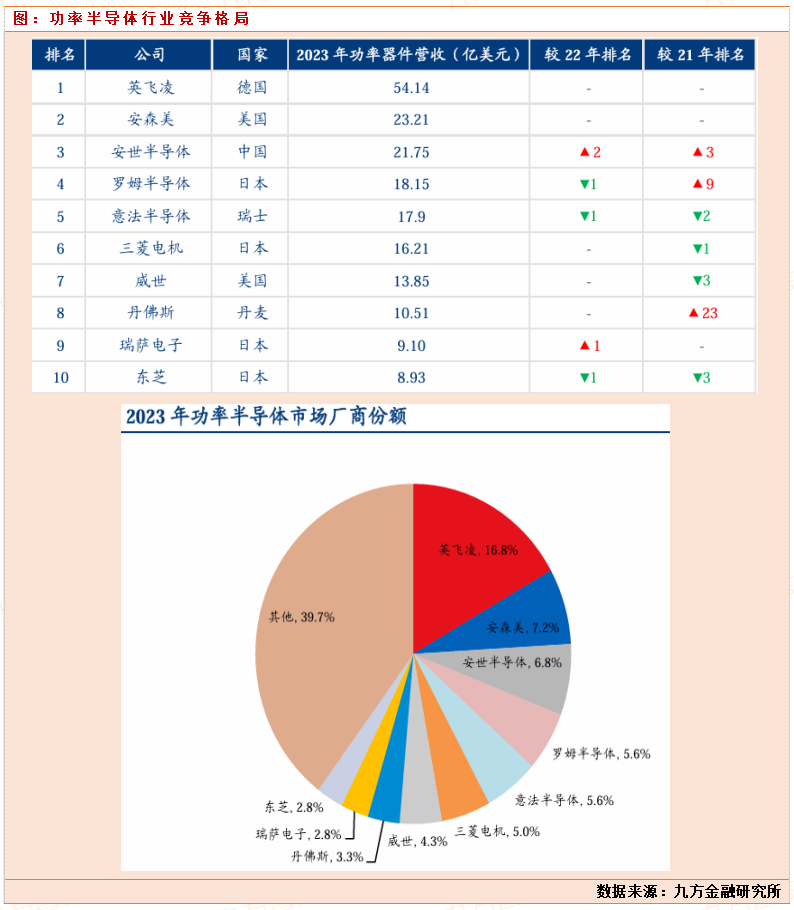

当前全球前十大功率分立器件市场仍由欧美及日本厂商主导,竞争格局呈现英飞凌领先,其他企业追赶的态势。欧美和日本企业分占2023年前10大功率器件头部企业中的5席和4席。唯一入榜的国内企业安世半导体在榜单中连续两年排名提升,跃升至第三位,目前市占率达到6.8%,与行业第二安森美的营收差距缩小至1.46 亿美元。功率半导体国产替代的需求空间巨大。目前闻泰科技控股安世半导体,而国内功率半导体企业,主要有斯达半岛,士兰微,新洁能,捷捷微电,华润微等。这些企业功率半导体收入都远远不及安世半导体,而估值水平却远远高于闻泰科技。

闻泰科技业绩估算与估值分析

闻泰科技三季度报告来看,公司传统消费电子ODM代工业务,三季报亏损大幅减少,亏损3.57亿,公司预期四季度开始代工业务,有望扭亏,明年有望扭亏为盈。而公司最赚钱的功率半导体业务,其子公司安世半导体,三季度实现38.32亿元,环比增长5.86%,业务毛利率为40.5%,同比提升2.8个百分点,环比提升1.8个百分点,实现净利润6.66亿元,环比增长18.92%。

目前功率半导体景气度在复苏,功率半导体下游主要是汽车,工业,消费电子,今年三季度以来,国内经济强刺激,新能源汽车各地政策补贴支持,以旧换新政策等,下游复苏明显,同时从功率半导体行业其他企业三季报业绩也可以看出,功率半导体行业在好转。

安世半导体作为行业龙头企业,必然受益。三季度实现6.6亿净利润,预期四季度有望实现7-8亿净利润左右,全年闻泰科技有望实现701亿收入,10亿净利润左右。明年2025年,是闻泰的业绩大年,根据公司自己调研口径,公司ODM 业务有望实现业绩转正,假设这块利润在1-2个亿,而公司安世半导体每个季度至少可以实现8个亿净利润,全年闻泰有望实现25-30亿的净利润左右。而目前公司市值600亿,估值在20-24倍左右,对比电子板块整体估值来看,目前估值水平是低估状态。

本文作者可以追加内容哦 !