在经历过9月底的大涨后,食品饮料进入相对疲软的阶段。近期,资金有高低切换之势,加之增量资金有限,普遍认为大盘进入了横盘震荡阶段。

食品饮料经过前期上涨到了什么位置,是否还能迎来“二升浪”呢?

后续食品饮料还有行情吗?

1、 食品饮料经历三年的长期调整,板块具备极强的反弹需求。但是目前经济复苏的“弱现实”与市场的悲观情绪,让投资者在操作上更为谨慎。

2、 复盘以往牛市,白酒股价反转的周期或先于产业反转周期。东方证券发现,自 24 年 9 月 24日启动的这轮行情,与 14-15 年的牛市在宏观 A 股投资背景以及白酒产业周期方面均有较强相似性。因此,东方证券进一步认为,行情均于估值底部启动,后续估值修复提升空间大。

3、 综合来看,在政策加码,整体经济预期好转下,白酒作为优质顺周期资产,估值中枢仍存在修复空间。目前市场也存在高低切换之势,投资者或可逢低布局超跌反弹板块,以积累便宜筹码。

食品饮料基本面如何?值得投资吗?

三季报业绩亮眼

截至10月31日,细分食品指数50只成份股2024年三季报已披露完毕。从公布的数据来看,食品饮料行业的业绩表现不俗,多家企业实现了营业收入和归母净利润的显著增长。

具体来看,50家公布三季报的企业中,有27家企业的营业收入实现了同比增长。其中,东鹏饮料的营业收入同比增长率高达45%。(注:所述内容不构成个股推荐)

而在归母净利润方面,50家企业全部实现了盈利。从绝对值来看,贵州茅台、五粮液、泸州老窖、山西汾酒、伊利股份这5家龙头企业的归母净利润都达到百亿量级,处于50家成份股前列。从增速来看,有22家企业的归母净利润同比增速达到了两位数,其中三家企业的增速更是超过了100%。乳制品企业妙可蓝多的归母净利润同比增长率更是高达571.67%,成为增速最快的企业之一。(注:所述内容不构成个股推荐)

此前,多家券商对白酒三季度业绩表达了中性看法,认为白酒消费步入淡季,受消费大环境影响,预计三季度业绩增速或环比今年二季度降低。

从实际披露的季报来看,白酒企业强者恒强,内部分化更加明显。例如,贵州茅台作为白酒龙头,实现营业总收入1231.23亿元,同比增长16.91%;实现营收1207.76亿元,同比增长16.95%;实现净利润608.28亿元,同比增长15.04%。营收、净利润两大核心业绩均保持超过15%的双增长,再度保持前三季度破千亿的领先水平。而区域龙头金种子酒则更加受需求影响,在今年前三季度持续亏损,实现营业收入8.06亿元,同比下降24.90%;净亏损9952.61万元,亏损额同比扩大。(注:所述内容不构成个股推荐)

在大众消费品领域,特别是休闲食品行业,短期内展现出较高的成长潜力和较为确定的发展前景。投资者应重点关注因原材料成本下降而可能带来的利润率提升机会。随着春节年货节的临近,市场对备货情况的关注度也在增加,预期高性价比的产品将继续受到消费者的青睐。

对于乳制品行业而言,由于消费者对健康和多样化需求的日益增长,低温乳制品的受欢迎程度正在上升,同时,产品向高端化发展的趋势也在加快。

政策加码推进消费复苏

近期,商务部宣布将会同相关部门,推出一批消费领域的新政策。比如,近期将研究出台推进首发经济,推动批发零售业高质量发展,支持上海、天津等20个城市开展现代商贸流通体系试点建设,开展汽车流通消费改革试点,促进健康消费专项行动方案等政策。五个城市也将出台配套政策。比如,上海、广州将推出首店首发、首秀首展支持和奖励政策;北京、天津、上海、重庆将发放餐饮、文旅、体育等服务消费券。这些政策措施将与消费月活动形成叠加效应,给消费者带来实实在在的实惠。

消息宣布当天,食品饮料板块迅速反弹,一度领涨市场。可见政策推进经济复苏,对顺周期板块的直接催化作用。往后看,消费作为拉动经济的三驾马车之一,复苏深化的主线将会持续。

国泰君安认为,政策的积极定调或将提振市场预期。食品饮料板块的价值或被低估,预期企稳回暖将带来较大的股价弹性。随着政策的逐步落地,食品饮料板块有望迎来中期维度的业绩改善。

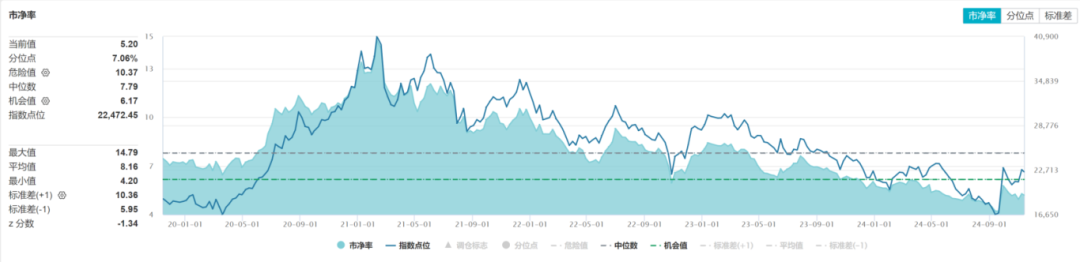

估值处于历史低位

截至11月1日,细分食品指数的估值(PB-LF)为5.20倍,处于近3年11.92%的分位点、近5年7.06%的分位点,可见,板块经历前期大涨,仍处于历史较低区域。

数据来源:Wind,截至2024.11.13

但食品饮料行业本身具备成长性和高盈利的特质,因此颇受资金青睐。在促进资本市场的“一揽子政策”发布后,食品饮料率先承接了资金回流,于9月底,成为了普涨行情的“排头兵”。同时,在北向资金三季度持仓中,食品饮料以2622亿元的持股市值位列第二,仅次于电力设备板块。

目前来看,由于此前资金大量集中于科技股,使得该板块达到了一个阶段性的高位。因此,近期市场上出现了资金从高位板块转向相对低位的医药、大消费及大金融板块的现象,这些板块轮流引领市场上涨,呈现出明显的高低切换态势。

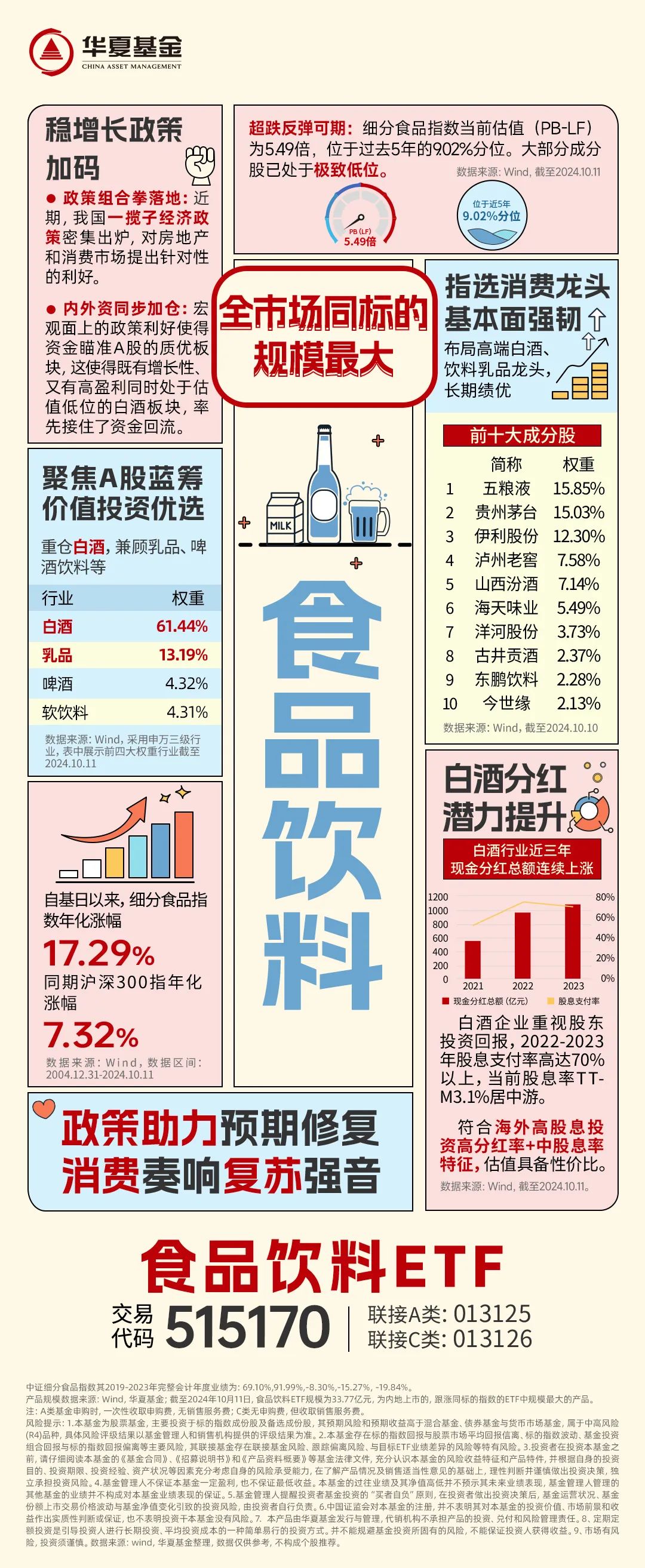

食品饮料ETF(515170)有何亮点?

“酒”含量高

食品饮料ETF(515170)紧密跟踪细分食品指数,指数中白酒占比60%,持仓多为高端白酒,具备穿越周期的能力。同时,也有乳制品、调味品龙头,在此次三季报中均有不错表现,分散部分底仓风险。

数据来源:Wind,截至2024.10.9。以上个股仅作为举例,不作为推荐。

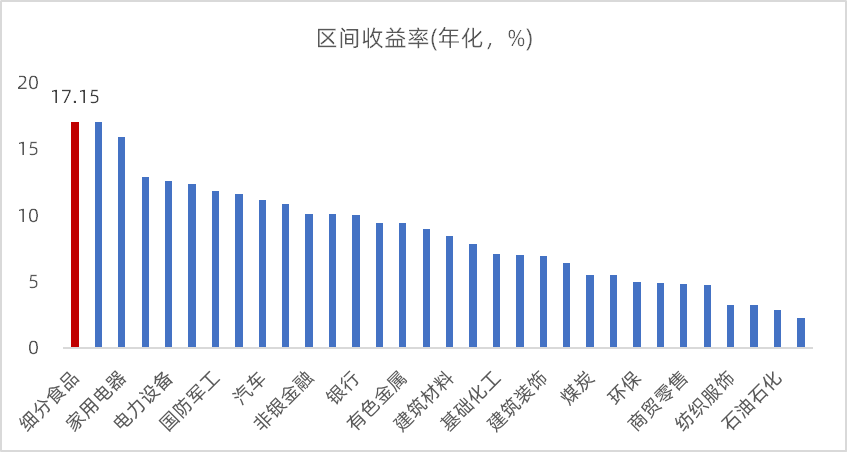

指数业绩领先

食品饮料属于长牛行业,持续稳定成长的能力突出。自2004年12月31日基日以来,细分食品指数年化涨幅17.15%,领先各个申万一级行业。

数据来源:Wind,数据区间:2004.12.31-2024.11.1

规模最大

截至11月12日,食品饮料ETF(515170)规模为37.42亿元,为全市场跟踪细分食品指数规模最大的ETF,具备较好的流动性与市场认可度。

滑动查看更多↓↓↓

文中所述内容不构成个股推荐。

中证细分食品指数其2019-2023年完整会计年度业绩为:69.10%,91.99%,-8.30%,-15.27%,-19.84%。

产品规模数据来源:Wind,华夏基金;截至2024年11月12日,食品饮料ETF规模为3,742,863,186元,为内地上市的,跟踪同标的指数的ETF中规模最大的产品。

风险提示:1.本基金及其联接基金为股票基金,其预期风险和收益高于混合、债券与货币市场基金,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。2.食品饮料ETF及其联接基金风险等级R4,本基金属于指数基金,其风险收益特征与标的指数所表征的证券市场组合的风险收益特征相似。本基金紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。3.本基金的主要投资策略包括完全复制策略,替代性策略,存托凭证投资策略,衍生品投资策略,债券投资策略,可转换债券和可交换债券投资策略,资产支持证券投资策略,融资、转融通证券出借业务投资策略等。4.基金二级市场交易价格涨跌幅不代表基金净值表现。本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。投资者在投资本基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。5.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。6.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。7.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

本文作者可以追加内容哦 !