“国产替代”的故事,还奏效吗?

1

净利润下降320%

联影医疗(688271)的三季报,来得有点扎心。

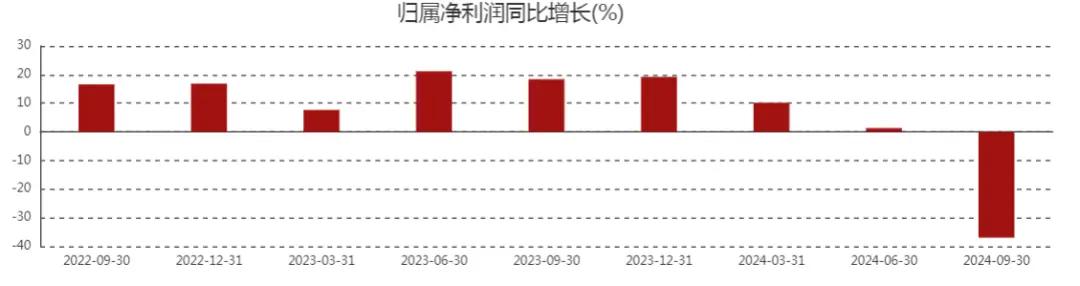

财报显示,今年前三季度,联影医疗实现营业收入69.54亿元,同比下降6.43%;归母净利润6.71亿元,同比下降36.94%;扣非归母净利润4.64亿元,同比下降44.00%。

如果聚焦第三季度,形势更严峻。今年第三季度,联影医疗营业收入16.21亿元,同比下降25.00%;归母净利润-2.79亿元,同比下降320.57%;扣非归母净利润-3.34亿元,同比下降899.46%!

时间拉长一点,趋势其实早已出现。

从营收看,进入2024年以来,联影医疗的营收增速就一路放缓,直到三季度出现负增长。

净利润的趋势也差不多,下滑曲线比营收更加陡峭。

从资本市场看,截至2024年11月12日收盘,联影医疗的股价是139.40元/股,这个价格相比此前的高点跌去35%。

遥想2022年8月,联影医疗正式登陆上交所科创板,首次公开发行价109.88元/股,总募资109.88亿元。

这份战绩,让联影医疗一跃成为科创板年内最大IPO,也是科创板开板以来第三大IPO。

上市第一天,联影医疗就上涨超60%,市值一度超过1500亿。顶着“国产高端医疗影像设备第一股”的光环,联影医疗一度风光无限。

但这道光环并没有持续太久。到了2023年9月,联影医疗的股价一度跌至100元出头,相比此前高点跌去50%以上。

乘着这轮行情的东风,联影医疗的股价涨回来一些,但离当初的辉煌依旧有不小的距离。

更令人好奇的是,交出这样一份三季报,联影医疗到底经历了啥?

2

“造血”能力受质疑

答案同样可以从财报中寻找。

这里边有行业环境的因素。主要体现在两方面,一个是医疗反腐的影响,一个是医疗设备更新的进度影响。这些直接导致医院采购推迟,医院迟迟不买设备,设备企业哪来的订单和收入?

例如国投证券的数据就显示,2024上半年,医疗设备行业招投标规模约550亿元,同比下降35%左右。

行业因素不容忽视,但更关键的原因,还得从联影医疗内部寻找。

翻阅联影医疗的财报,有一个数据引起了笔者的关注——

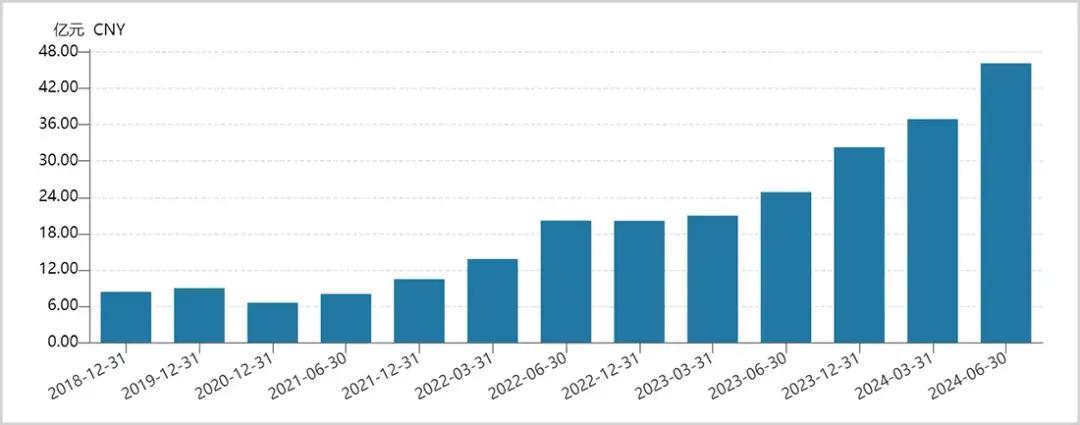

今年前三季度,联影医疗的经营活动现金流量净额下降了约15.05亿元。

按照公司的说法,这是由于收入及回款减少所致。带着好奇,我看了下公司的回款情况,这不看不知道,一看吓一跳。

财报显示,截至2024年上半年,联影医疗的应收账款高达46.15亿元,较2021年末大幅增长350%,公司最新的应收账款规模已经占到同期营收的85%以上。

联影医疗应收账款走势,来源:Wind

这啥概念呢?数据显示,放眼同行业,应收账款规模占同期营收的比例在65%左右。也就是说,联影医疗的比例,确实偏高了。

如此庞大的应收账款规模,不得不让人担忧公司潜在的坏账风险。

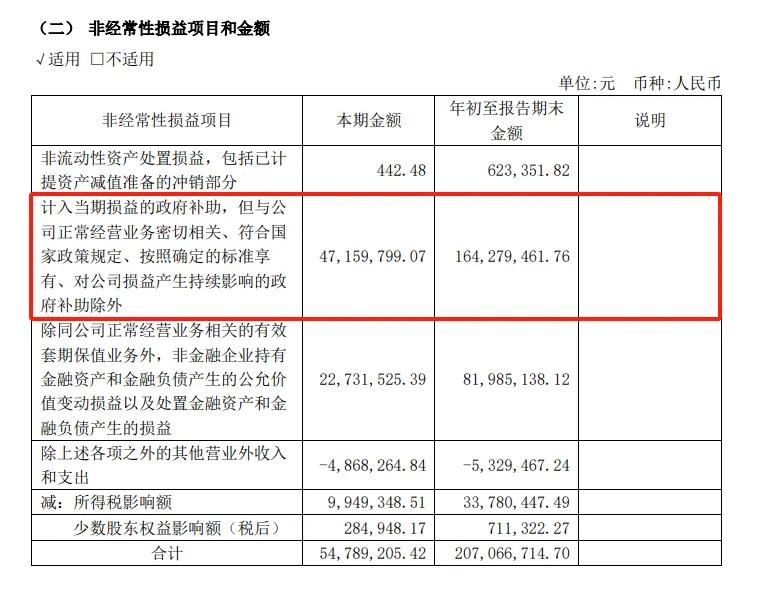

另一个值得关注的数据,是补助。

联影医疗招股书显示,2019年-2021年,公司分别获得政府补助分别为3.06亿元、3.48亿元、4.38亿元,总额达到10.92亿元。

在实现盈利的2020年、2021年,政府补助占利润总额的比重分别为30.11%和25.83%——占累计净利润的47.62%。

最新财报显示,联影医疗2024年前9个月计入的政府补助为1.64亿元。

也就是说,过去几年,联影医疗的收入很大一部分来自于政府补助,这不禁让人对联影医疗自身的“造血”能力产生质疑。

3

深陷中低端市场

往更深处看,这种“造血”能力的薄弱,和产品布局有关。

联影医疗此前受到资本追捧,讲的是“国产替代”的故事。

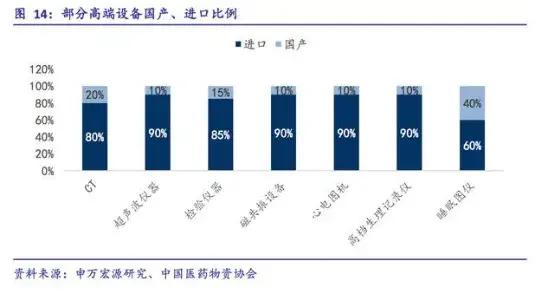

很长一段时间以来,由于缺乏核心技术,高端医疗器械设备都是我们的短板。

《2014-2018年中国医疗器械行业市场前瞻与投资预测分析报告》就显示,在我国医用器械领域,约80%的CT市场、90%的超声波仪器市场、85%的检验仪器市场、90%的磁共振设备、90%的高档生理记录仪以及60%的睡眠图仪市场,均被外资企业垄断。

联影医疗希望做的,就是打破这种垄断,进行高端医疗设备的国产替代。

数据显示,按市占率计算,联影医疗MR市占率从2019年的7.6%增长到2023年的21.3%,位列全国第三。CT占有率从2019年的7.8%增长到2023年的23.5%,位列全国第二。

联影医疗确实在朝着“国产替代”的目标前进。但另一个事实,却有点尴尬:

它依然挣扎在中低端市场。

行业观察者“阿基米德Biotech”曾做过梳理,2021年,联影医疗MR产品中,1.5T(含 1.43T)MR销量占比79%:

低端1.43T MR因性价比高而受到较多基层医院青睐,成为销售主打产品。

同样的情况出现在CT领域,同期,联影医疗经济型CT(探测器排数为60排及以下CT)销量占比86%,中高端型CT增长停滞。

打个不一定恰当的比方,这就好比做手机,它能生产出高性价比的中低端手机,销量也不错,但要想和苹果三星这样的高端机掰手腕,总归是差点意思。

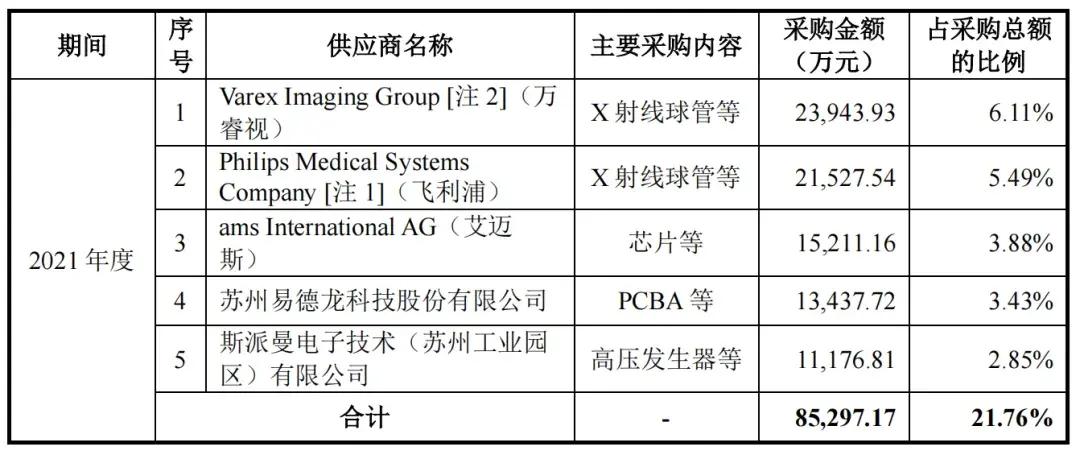

更令人惊讶的是,联影医疗重要产品的核心零部件,仍依赖外部采购。

这些零件包括生产CT产品用的球管、高压发生器,生产XR产品用的X射线管、高压发生器和平板探测器等。以CT球管为例,主要供应厂商为美国万睿视、荷兰飞利浦。而这些产品,基本上都是公司收入的主力。

这啥概念呢?好比你造手机,芯片得依赖外部,一出事只能眼睁睁被卡脖子。

4

尾声

联影医疗要走的路还很长。

2023年,联影医疗营收是114.11亿元。同期的国际巨头,西门子医疗营收1689亿元,GE医疗营收1413亿元,飞利浦医疗营收1087亿元。

算下来,联影医疗的营收差不多只有人家的1/10。

要想成为真正的行业巨头,必须要冲向全球。这三个全球医疗巨头,它们的非本土地区收入占比均在50%以上。

反观联影医疗,国际市场收入占比相比前几年有了很大提升,但依旧只有20%左右。

而且,根据业内人士的说法,联影医疗在海外面临一个严峻的问题:

(它的不少产品)是直接从西门子拉了一个团队来做的,所以它的那一套专利可能用的都是人家的专利,在海外人家一告一个准。

除了专利问题,还有产品定位问题,按照业内人士的分析:

(联影医疗)产品单价太高,但医院设备的更新频率并没有那么高,例如一台核磁,除非是大三甲医院,不然一般的三甲医院,其实5年能买一回就不错了。

客观来说,联影医疗还是有韧劲和冲劲的。我看了下,2019-2021年,联影医疗的研发投入累计近26亿元,占同期营收的比例高达16.25%。无论是从同行还是整个科技领域的角度,这个比例都不低。

但在激烈的商业场上,这还远远不够,还是那句话:

逆水行舟,不进则退。

本文作者可以追加内容哦 !