众所周知,每个人在未来都必然会面对养老这个问题,而时至今日,我相信不少小伙伴对这个问题也多少已经有了一些认知:

简而言之,关于养老(特别是个人养老)这个问题,不仅需要及早做规划,而且是越早做规划越好。

这一点在国家开始实质性推进延迟退休改革,以及近几年来国内各大企事业单位开始持续降本增效的大背景下,显得更为迫切。

而从养老体系三支柱来看,第一支柱“国家帮养老”的基本养老保险(也就是社保,这个大多数人都有)和第二支柱“单位帮养老”的企业(或职业)年金(这个一般只有好单位才有)可以讨论的空间不大,唯有第三支柱的个人养老部分可讨论的空间较大,而这也正是本文想要深入探讨的话题。

一、看现状,国内“无风险收益率”日益下降

我们都知道,养老投资追求的是长期稳健的收益,对风险控制的要求比较高,也因此以定存、大额存单、货币基金、银行理财等为代表的偏绝对收益类产品经常成为养老投资的首选。

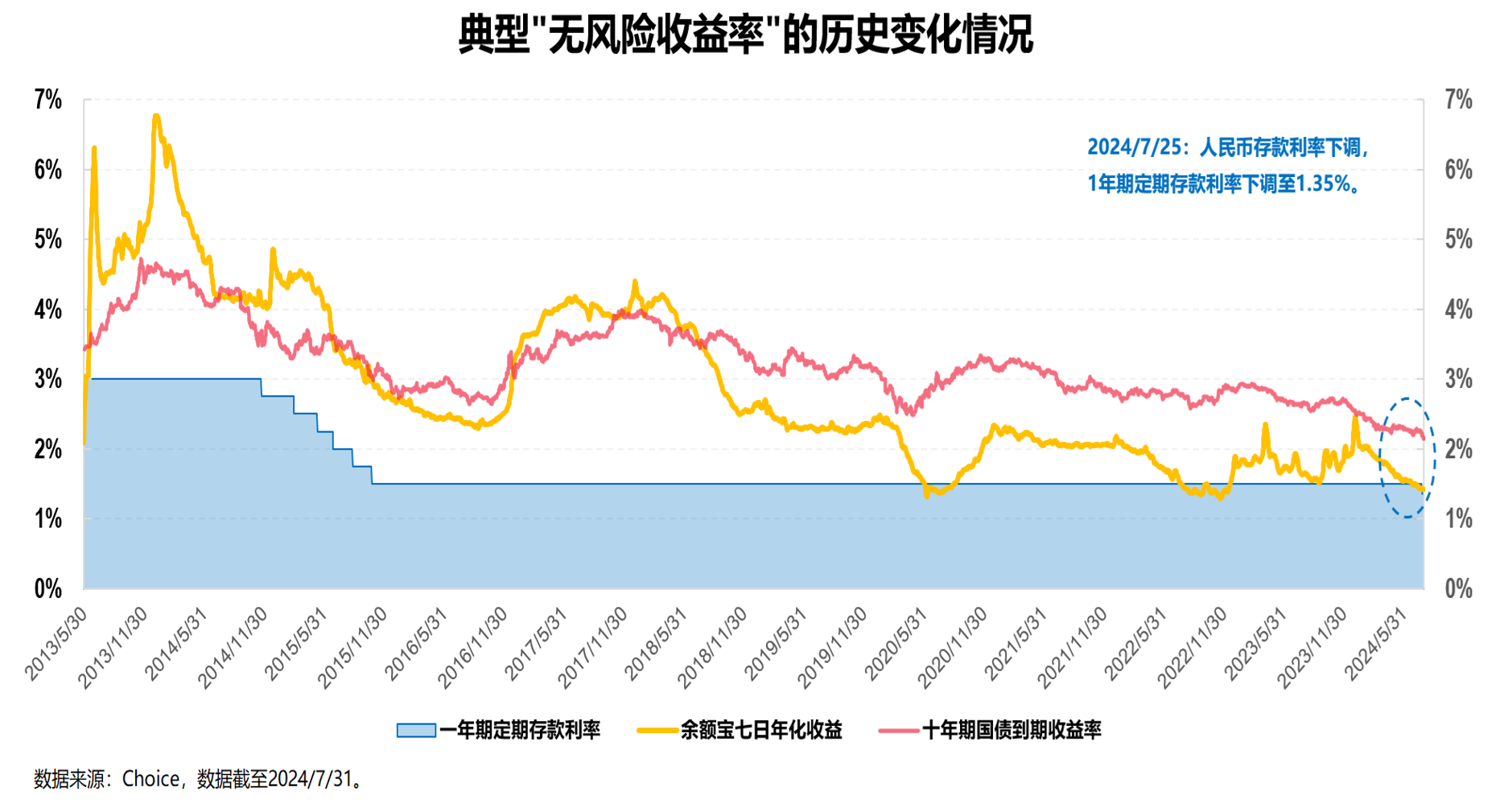

问题在于,当前的现状是国内市场“无风险收益率”日益下降,并且在中长期可预期的未来大概率还会越来越低。

定期存款,2024年7月25日,各大银行集体宣布自7月25日起,执行最新的人民币存款利率:整存整取三个月、半年、一年、二年、三年、五年的利率分别为1.05%、1.25%、1.35%、1.45%、1.75%和1.8%。

货币基金,以大家最熟悉的余额宝为例,其最新(截至2024年7月31日)的7日年化收益率仅为1.4140%。

大额存单,截至2024年7月31日,三年期大额存单年利率大概在2.35%。

银行理财,最新的数据是,2024年上半年银行理财产品的平均收益率大概在2.80%。

而专业的机构投资者常用来作为“无风险收益率”基准的十年期国债收益率更是跌至仅有2%出头,且至今依然跌势不止。

以上列的这一大堆只说明了一点:养老投资光靠这些所谓的“无风险”产品肯定是不行的,风险确实是很低的,但其收益同样也是很低的。

二、看历史,大类资产的历史回报情况

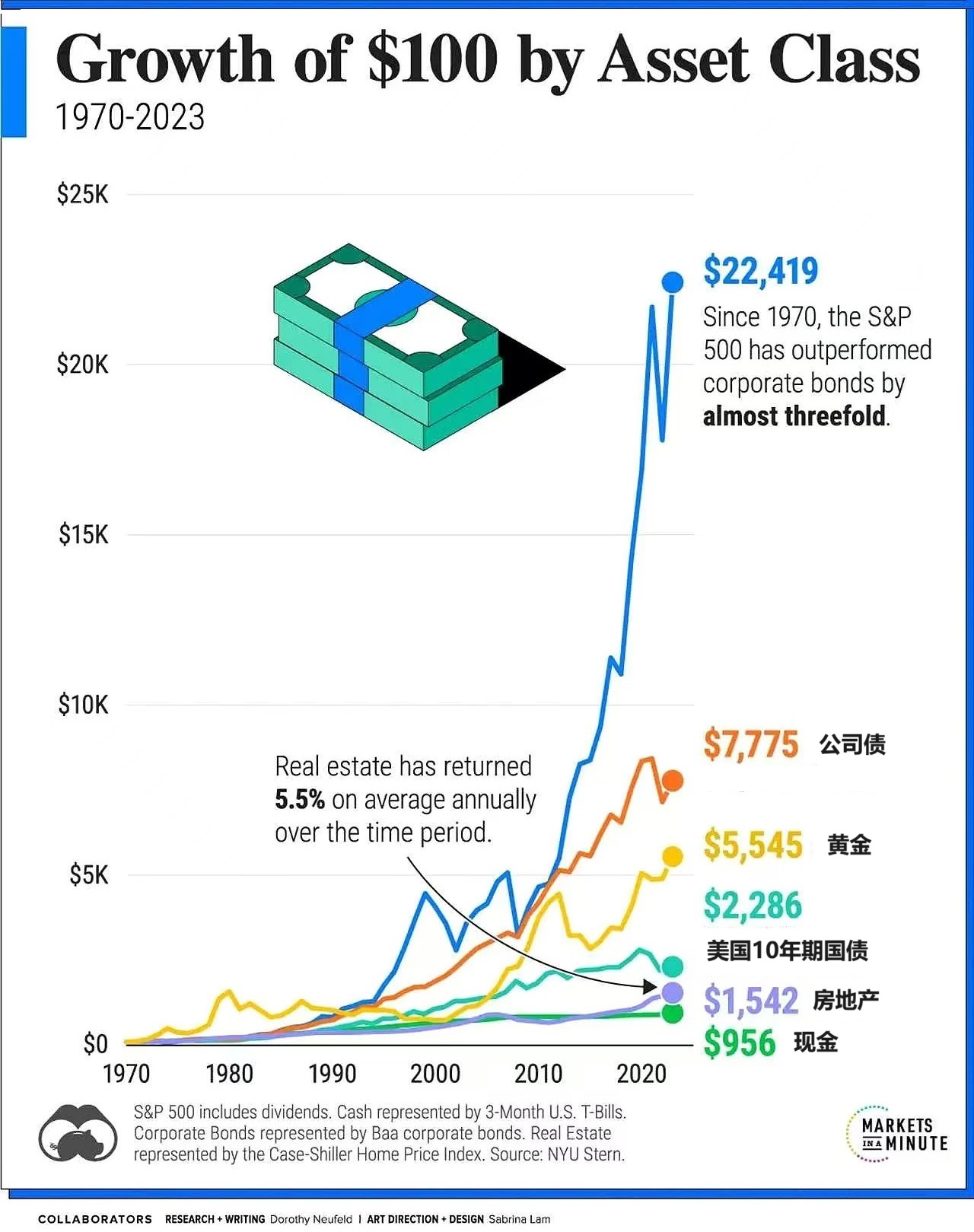

这里必须要放一个前段时间较为流行的一个大类资产表现情况的图:

上图数据来自纽约大学斯特恩商学院的Aswath Damodaran教授,显示了从1970年至2023年的50多年间,100美元投资于美国股票、公司债券、黄金、十年期国债、房地产以及现金的回报情况。

很明显,其中投资回报最高的就是股票(具体投资标的为标普500指数,收益包含了再投资股息),其终值22419美元分别是两个固收类品种——公司债和美国10年期国债的3倍和10倍,折合成年化收益率大概在10.75%。

也就是说,以养老为目标的长期投资,要想获得较高的投资回报,必然要选权益类的股票。

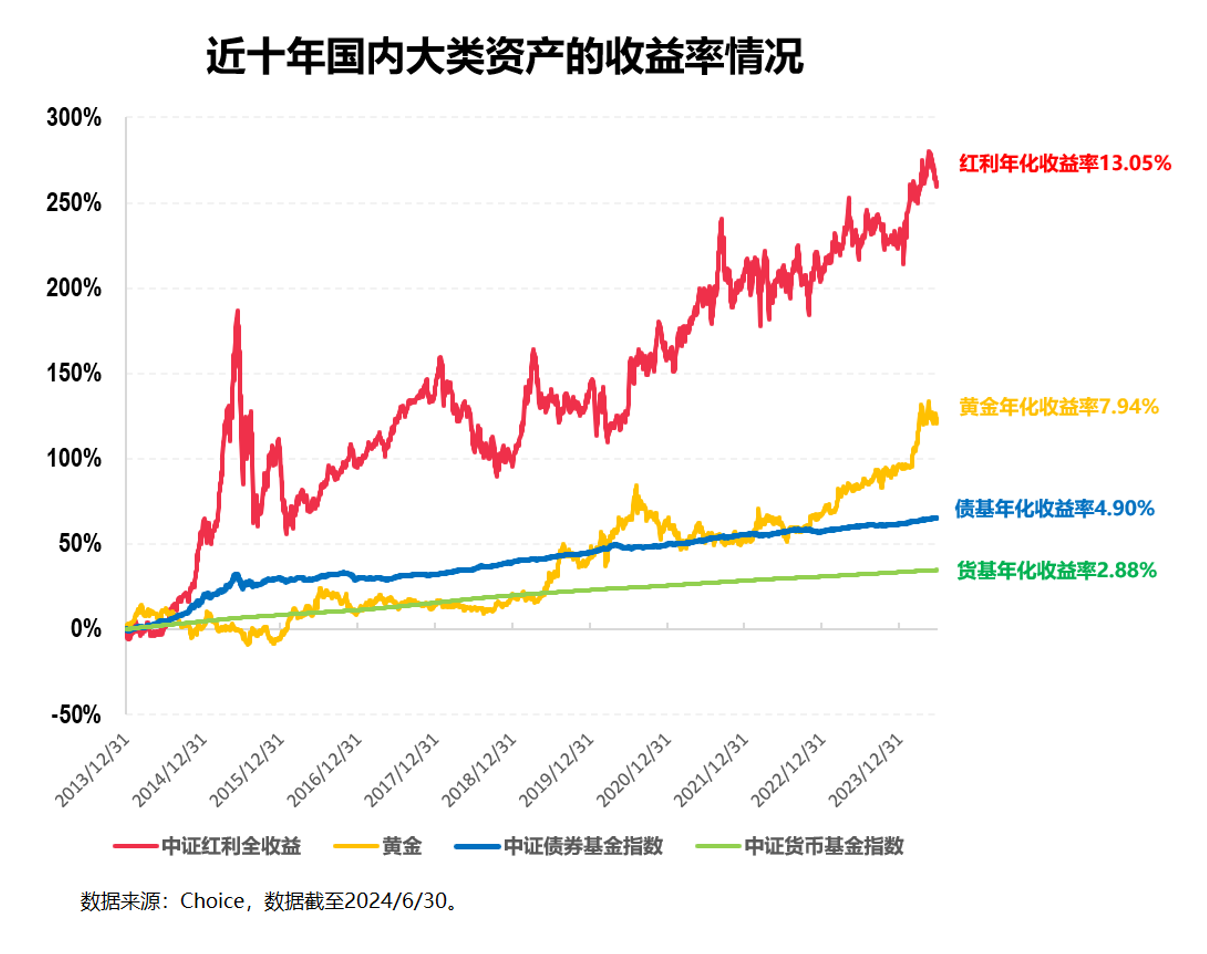

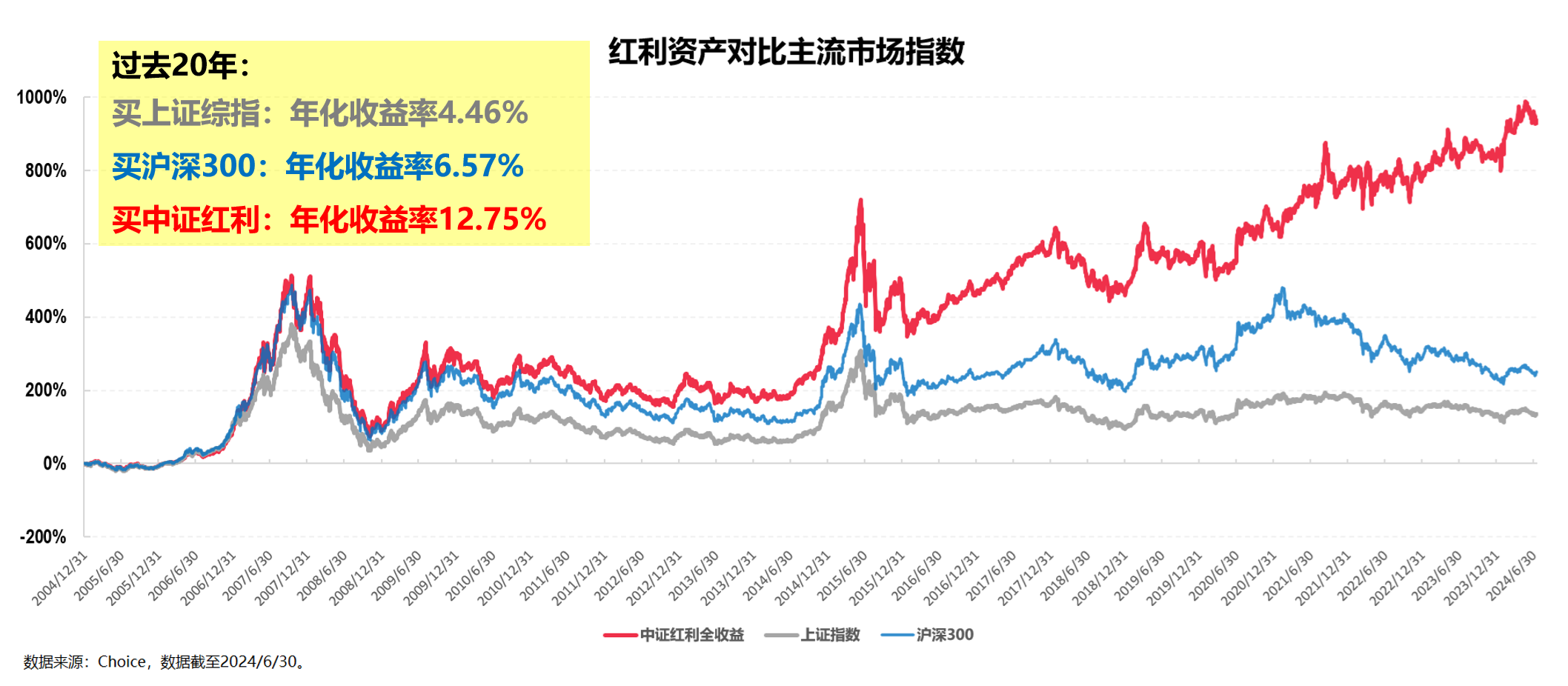

当然,很多小伙伴可能会说这个图是美国市场啊,和我们国内市场有什么关系,特别是经过了这么多年血和泪的“市场教育”,以上证综指为代表的A股指数依然还在3000点上下徘徊,所以这里可能还得放一个国内大类资产表现情况的图,请看:

截至2024年6月30日,近10年多的国内市场上,其实也有一个投资回报率不逊于美股标普500指数的权益品种,这就是红利指数。以上图中典型代表中证红利为例,其近十年多的年化收益率甚至高达13.05%。

至此,至少从长期回报率的角度,我们算是初步找到了一个国内市场上适合做长期(养老)投资的权益品种。

接下去,我们会从更多维度来阐述为什么红利品种适合作为长期(养老)的投资标的。

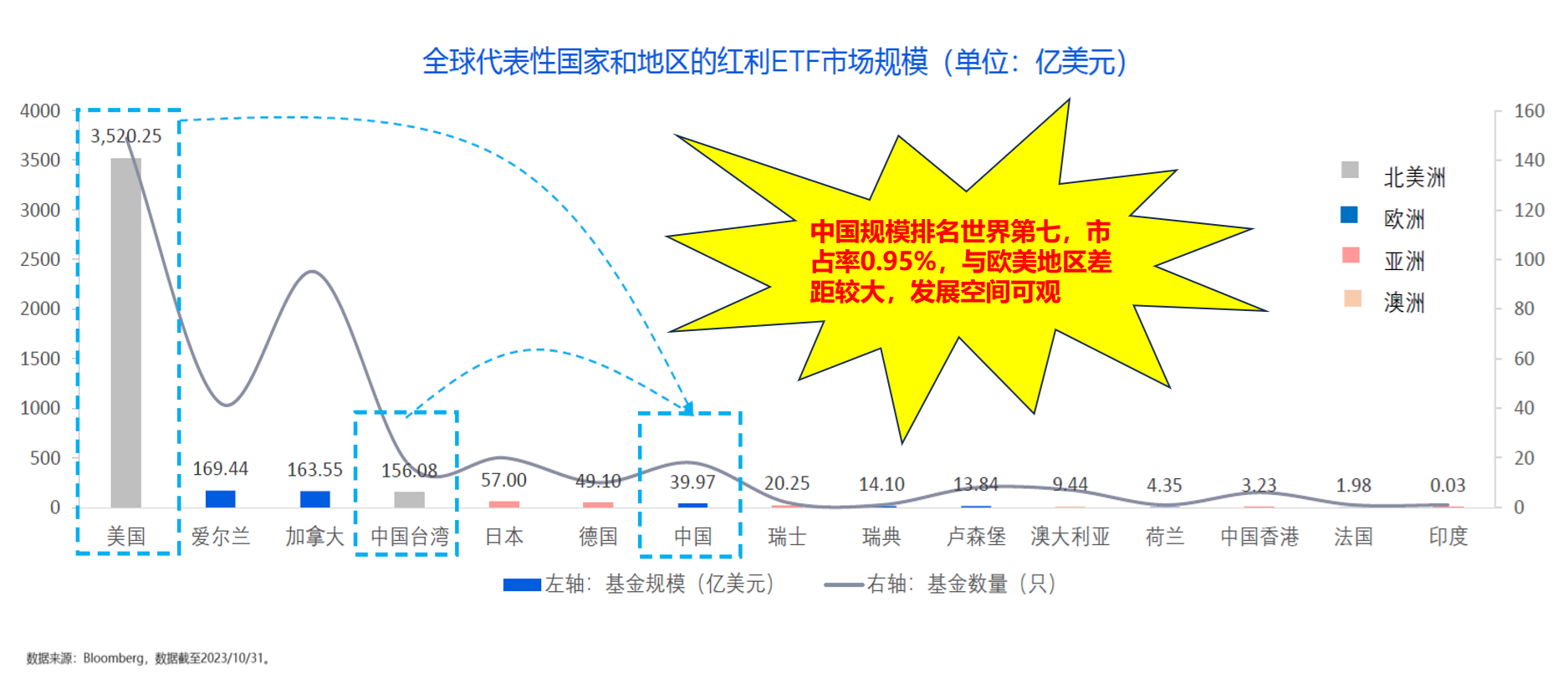

首先,从全球市场来看,中国的红利市场规模潜在发展空间巨大。

以红利ETF为例,截至2023年10月31日,全球共有378只红利ETF产品,市场总规模为4222.61亿美元。

从规模上来看美国市场占绝对主导地位,管理规模合计3520.25亿美元,占全市场的83.37%;

而中国的红利ETF产品管理规模虽然排名世界第七,但市占率仅有0.95%,与欧美日等海外市场的差距较大,因此其潜在的发展空间巨大。

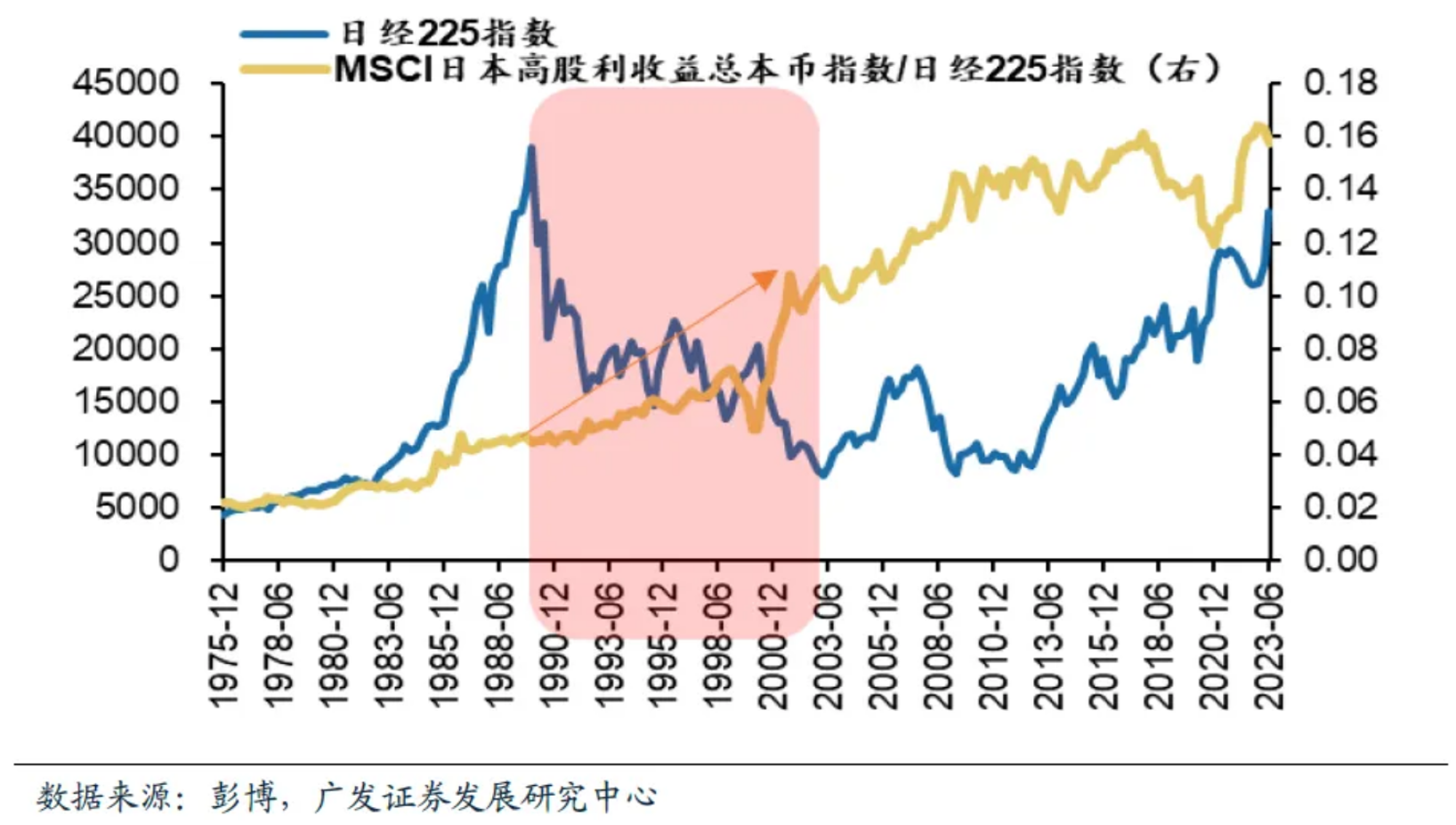

其次,如果以90年代的日本为借鉴,高股息的红利指数相对大盘指数具备超额潜力。

话说中国当前面临的情况和90年代的日本颇为相似,当时日本也面临两大不确定性:

一方面国际关系上日美之间也有贸易摩擦和汇率战;另一方面日本国内资产负债表衰退,泡沫破灭带来资产负债表短期急剧恶化。由此造成企业去杠杆、居民低欲望。

虽然我们说中国目前并不会演绎为日本90年代的局面,但由于当前中国面临的两大不确定性是中期变量,短期可以缓和但无法消除,因此日本90年代资产价格的表现就可以提供我们部分启示。

从上图中可以我们看出,90年代以来日本高股息资产相对大盘指数持续占优(MSCI日本高股息指数在上述期间持续稳定跑赢日经225),意味着高股息资产在上述背景下对市场具备一定的超额。

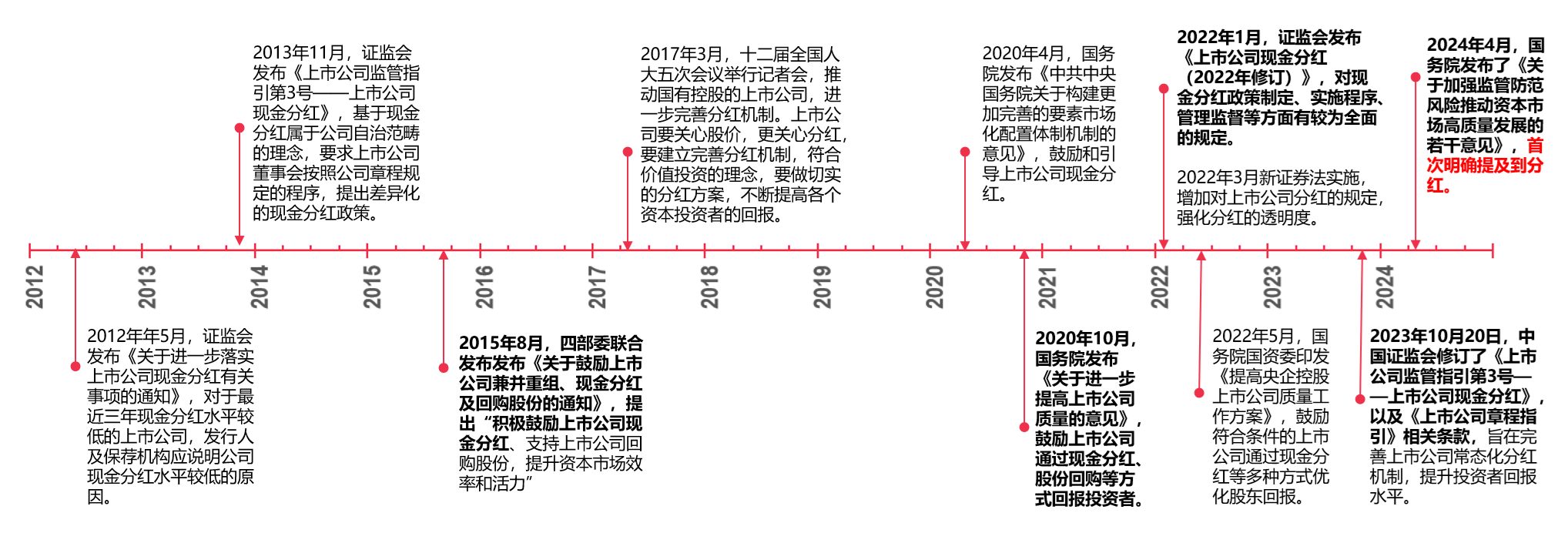

第三,从国内政策层面来看,近些年来国内政策持续加码强化上市公司分红,提振投资回报。

上面大致罗列了这十多年来国内关于公司分红相关的各类政策,一个很明显的趋势是,近2-3年来政策层面越来越重视上市公司的分红,相关政策的出台也是越来越密集重磅。

这其中,特别是今年4月新“国九条”发布的统筹指引,首次明确提及到分红:比如在第二条中明确上市时需披露分红,且鼓励上市公司多次分红;在第三条中则强化了上市公司现金分红监管。

事实上,在政策持续引导下,A股上市公司现金分红正在持续增长,而红利投资也越来越成为整个市场的共识。

第四,从红利指数本身来看,其在收益上能长期跑赢主流市场指数,同时回撤又相对可控,净值层面还能“屡创新高”。

收益层面前面已经看过一个图了,所以这里就简单给个和市场主流指数的对比图:

以上图过去近20年的历史数据为例(截至2024/6/30),中证红利(全收益)指数的年化收益率为12.75%,在轻松跑赢上证指数和沪深300指数的同时,大致实现了20年10倍的收益。

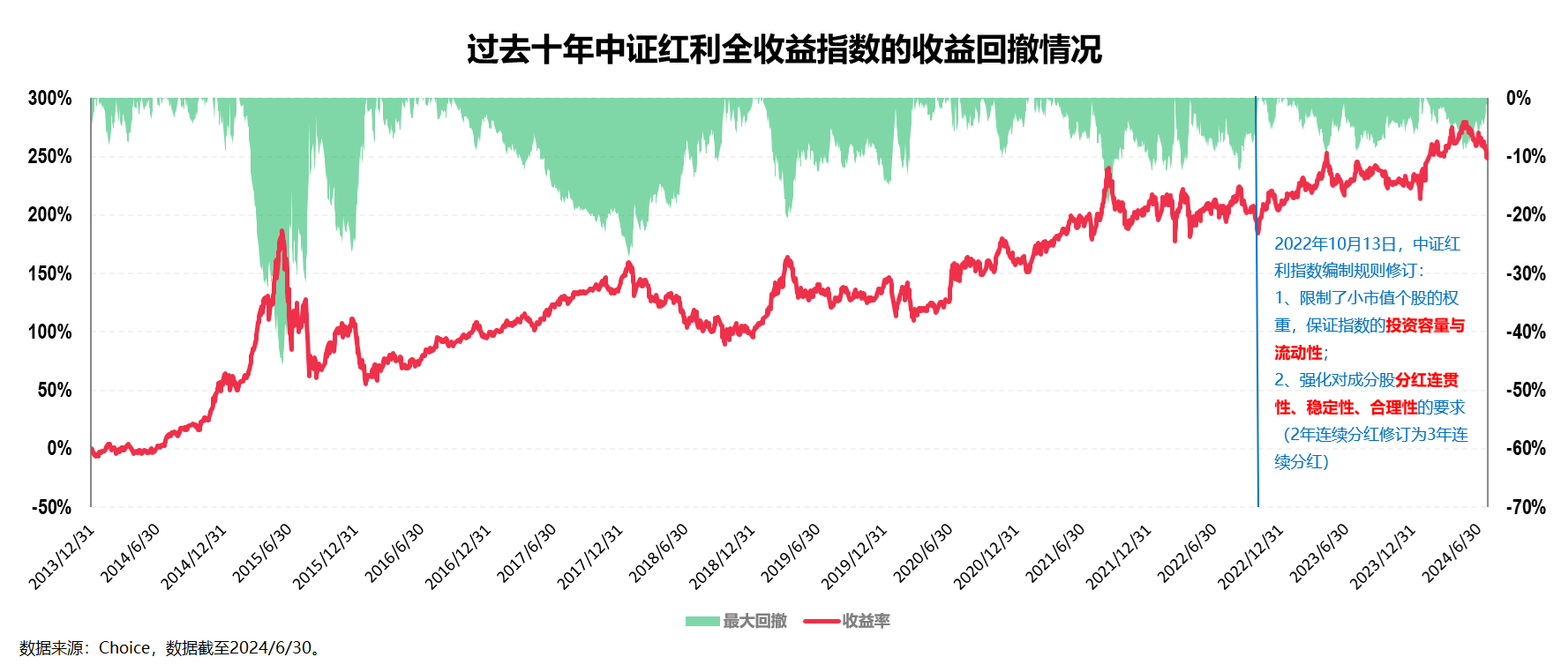

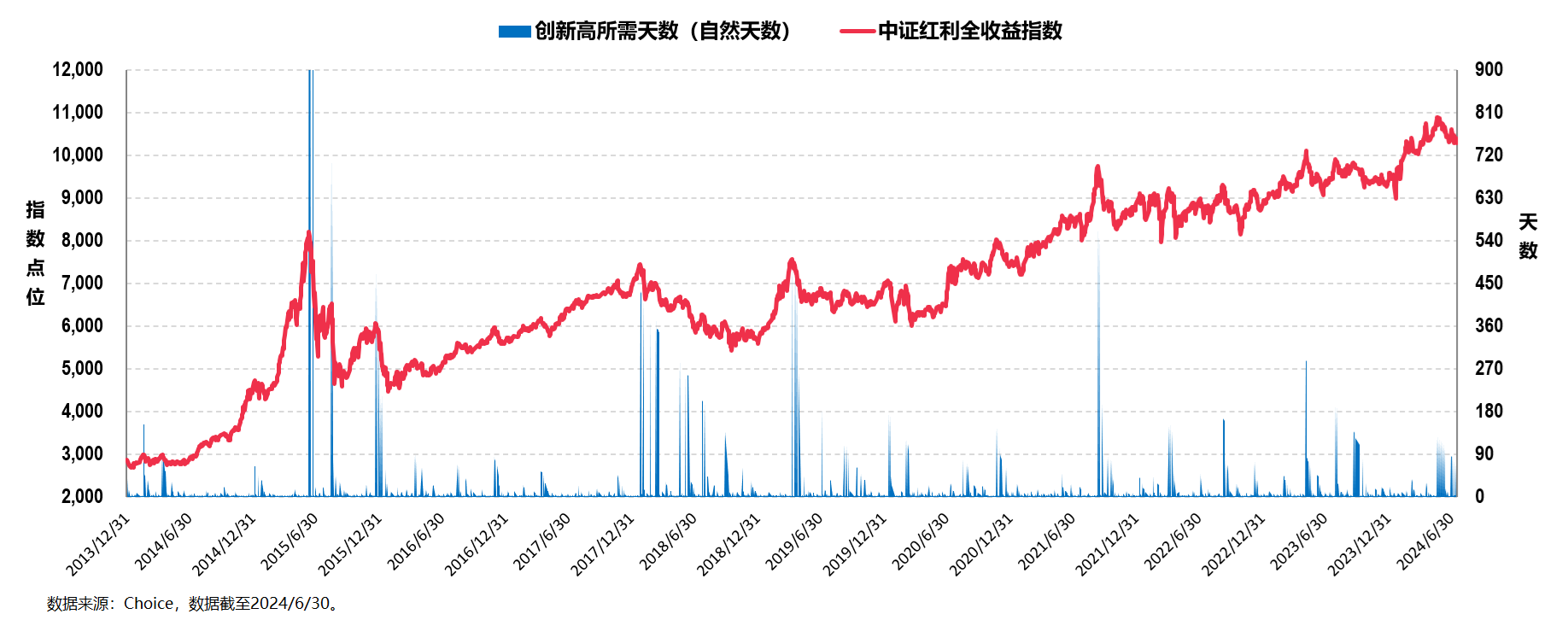

风险层面,我们简单看个过去十年(截至2024/6/30)中证红利全收益指数的回撤情况图:

从上图中我们可以明显看出,中证红利全收益指数在过去十年中的波动率和回撤日益减小:比如其近5年的最大回撤为18.39%,而其自2022年指数重要修订以来的最大回撤更是仅有11.12%。

而更为重要的一点是,过去10年红利指数在净值上还能“屡创新高”:

以中证红利全收益指数为例,在过去10年中,其在一个月内创新高的概率就高达91.03%,在一年内创新高的概率更是高达98.87%,可以说其在投资体验上丝毫不逊于美股代表标普500指数。

写到这里,我们就基本证明了红利指数的长期投资价值,以及其作为我们长期养老投资标的的可行性。

结合文章开头部分对未来个人养老投资的迫切需求,我们在此基础上,开发了一个定位于稳健低波权益投资的收息组合,我们将之命名为“股息宝组合”。

从整体构建思路上来看,组合以稳健红利资产为底仓,适当配置高波动权益资产和低波动固收资产,通过科学配置、基金优选、择时定投,以期低波动低回撤地获取稳健股息率收益。

组合目标年化6-10%,目标年化波动率15%以内,目标最大回撤控制在15%以内。

就具体的配置比例而言:

红利资产部分整体占比80%,从流动性和分散角度分别配置20%的$中证红利ETF(SH515080)$、30%的$红利低波100ETF(SH515100)$和30%的$红利低波100ETF(SZ159307)$;

这三只红利类ETF主要投资于高股息的红利类个股,且本身还会不定期分红,比如其中的红利ETF(515080)自2019年11月28日成立至今总计分红次数高达10次。

高波动权益资产部分配置5%的中证A50ETF(560350)。这只产品投资的是中国核心资产,但其还是全市场少有的具有分红功能的A50ETF。

低波固收部分配置15%的招商双债LOF(161716)。这只产品本身不分红,但作为纯债基金,该产品投资的债券天然具有“收息”的概念。

这里可能还需要对组合做一些补充性的解释:

第一点,组合开创性地以场内品种(主要是ETF)为投资标的,其优势至少包含如下四点:

一是持有成本低。作为被动投资品种,ETF受股票选择、交易频率和买卖时机限制相对较小,因此其管理费、托管费、交易费用等各项费率较低。

比如其常规管理费率仅为千2,托管费率仅为千1,明显低于场外同类品种,套用约翰博格的话来说就是“指数投资省到就是赚到”。

二是交易价格低。不同于场外投资,场内投资一方面可以通过条件单等方式寻找低点买入,另一方面未买成功或者未买的资金还可以自动做国债逆回购增强收益。

三是资金效率高。最典型的就是在分红日之前买入以获取分红收益。

四是透明度高。ETF可以有效跟踪相应指数,基金业绩表现及基准指数的相关信息高度透明。

第二点,组合策略的有效性。

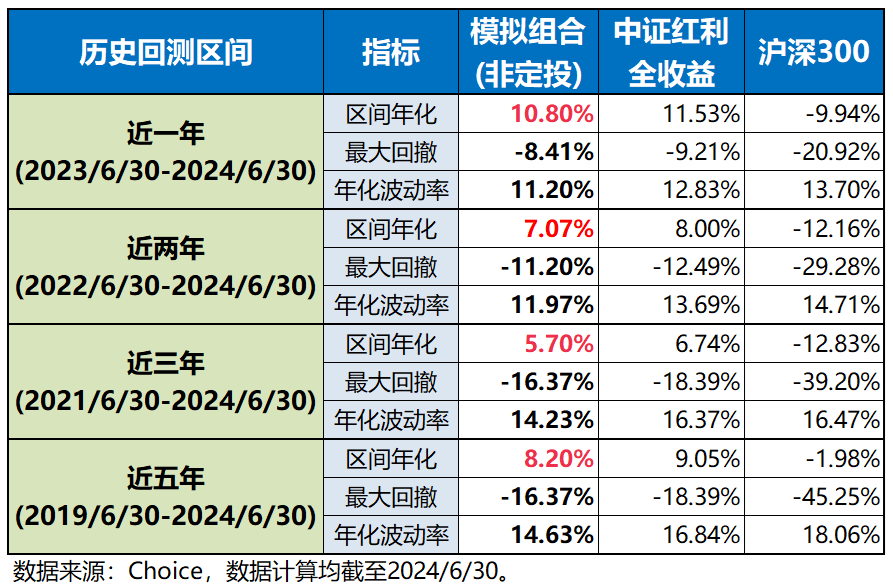

限于数据的可得性(比如A50ETF成立时间较短),这里我用中证红利全收益指数代表红利部分(80%),中证A50全收益代表A50部分(5%),中证全债指数代表固收部分(15%),简单做了个回测如下:

通过组合投资,组合整体在收益没有明显下降的情况下回撤和波动率均有较为明显的提升,整体投资的收益风险比更高(即承担相同的风险可获得更高的收益率)。

事实上,如果用中证红利低波100替换60%的红利部分,主动投资的招商双债LOF替换15%的中证全债,叠加定投进一步降低持有波动,组合整体的收益会更高,波动和回撤会更低。

其三,组合的定投策略严格来说并不是传统意义上的定时定额投资,而是带有择时功能的智能定投。

我以中证红利全收益指数为例,取最简单的买和卖两大场景,给大家看两条择时标准(中证A50指数同样适用这两条标准):

第一条择时买的标准是:指数估值概率百分位如果低于20%,或者指数曲线低于其线性趋势线,那就适当分段增加投入份额。

第二条择时卖的标准是:指数年化收益率如果大于10%,或者估值概率百分高于80%,那就部分做止盈。

两者合起来的效果就是:低位适当多投,高位适当止盈,整体进一步提升投资的效率。

文章的最后部分我们再来解决两个实际问题。

问题一:与市面上较为流行的年金险、增额终生寿等的简单比较。

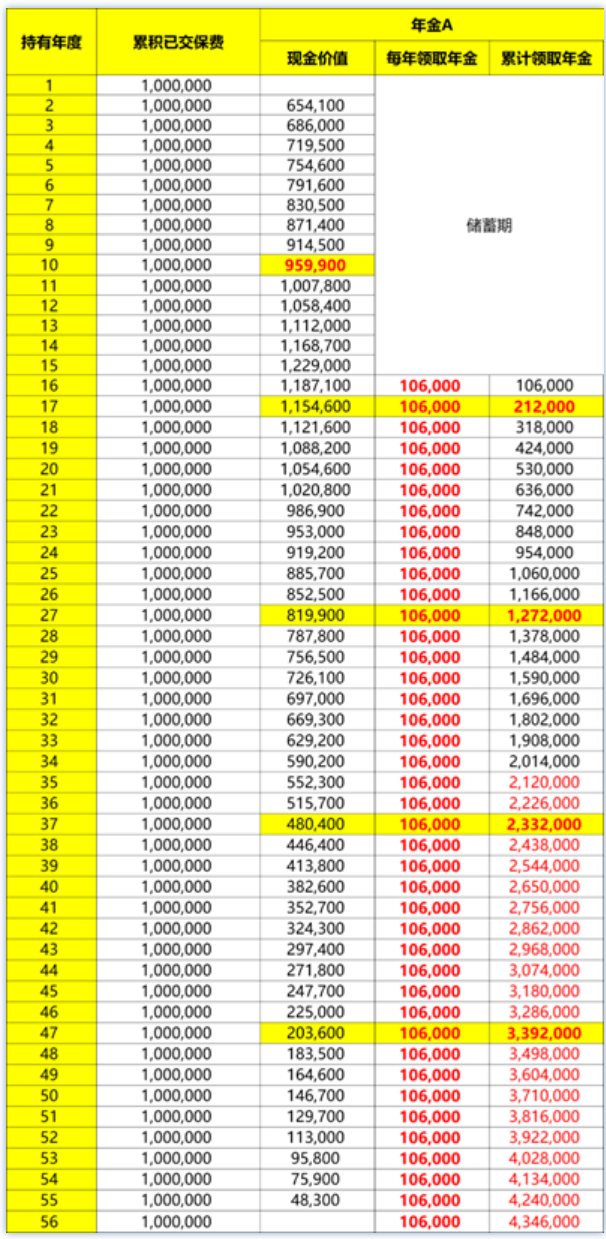

为此我还专门去一些保险号做了些功课,比如下面表格数据就来自某个保险号宣传的产品。

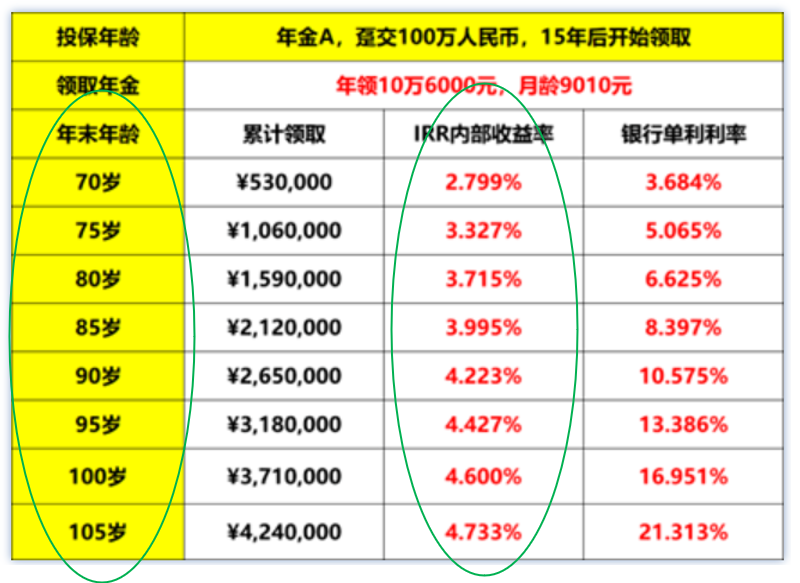

这是一只年金险产品,规则是先一次性趸交100万,然后15年之后(也就是第16年)开始每年可以(一直)拿到手106000元(月均8833元)。

这里的问题在于:

1、这笔钱需要一次性拿出来,且前15年的储蓄期内无法取用该笔资金,相当于要被锁定整整15年时间。

2、储蓄期间这笔钱的现金价值要到第11年才刚刚超过本金,相当于投资10年这笔钱才刚刚保本。

3、这笔钱的投资回报率基本没法看,以至于我看到下面这个表格数据的时候真是不厚道地笑了(你们可以自行体会其中笑点):

事实上,即便我只以模拟组合近五年年化收益率(大概8.20%左右)来计算,也可以非常轻松地实现上述年金险的效果。

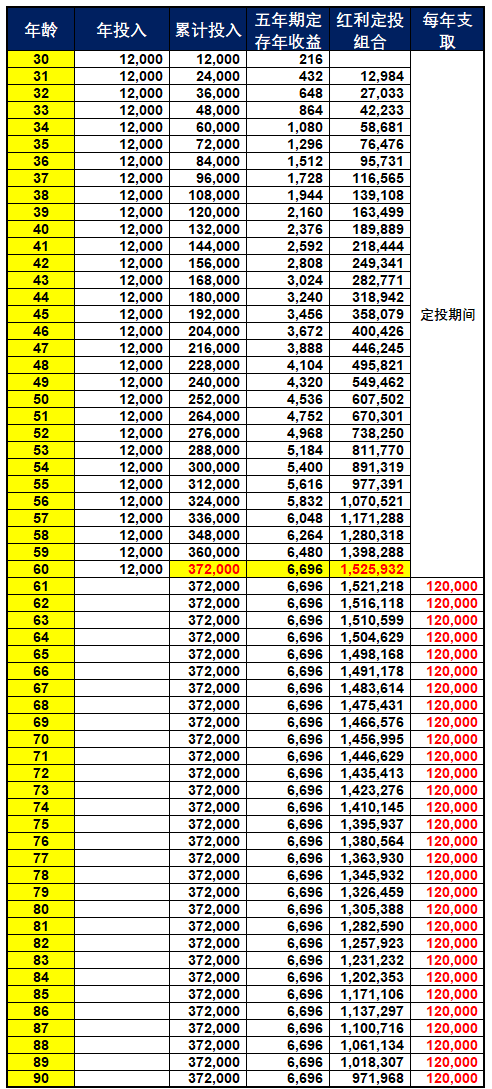

简单来说,只需要年投入12000元(也即月投入1000元),30年之后即可实现一种持续产生现金流的效果:

在从账户每年支取120000元(也即每月1万元)的前提下,依然可以保持账户本身的市值基本不变,也就是取钱取到死依然还能留下一大笔钱。

更为重要的一点是,这种投资方式不仅不需要一次性存入很多钱(或者分年存入很多笔较大的钱),而且在任何投资期间都可以自由取用(以应急等)。

问题二:定投多久&多少可以实现很多人梦寐以求的“躺平”梦想。

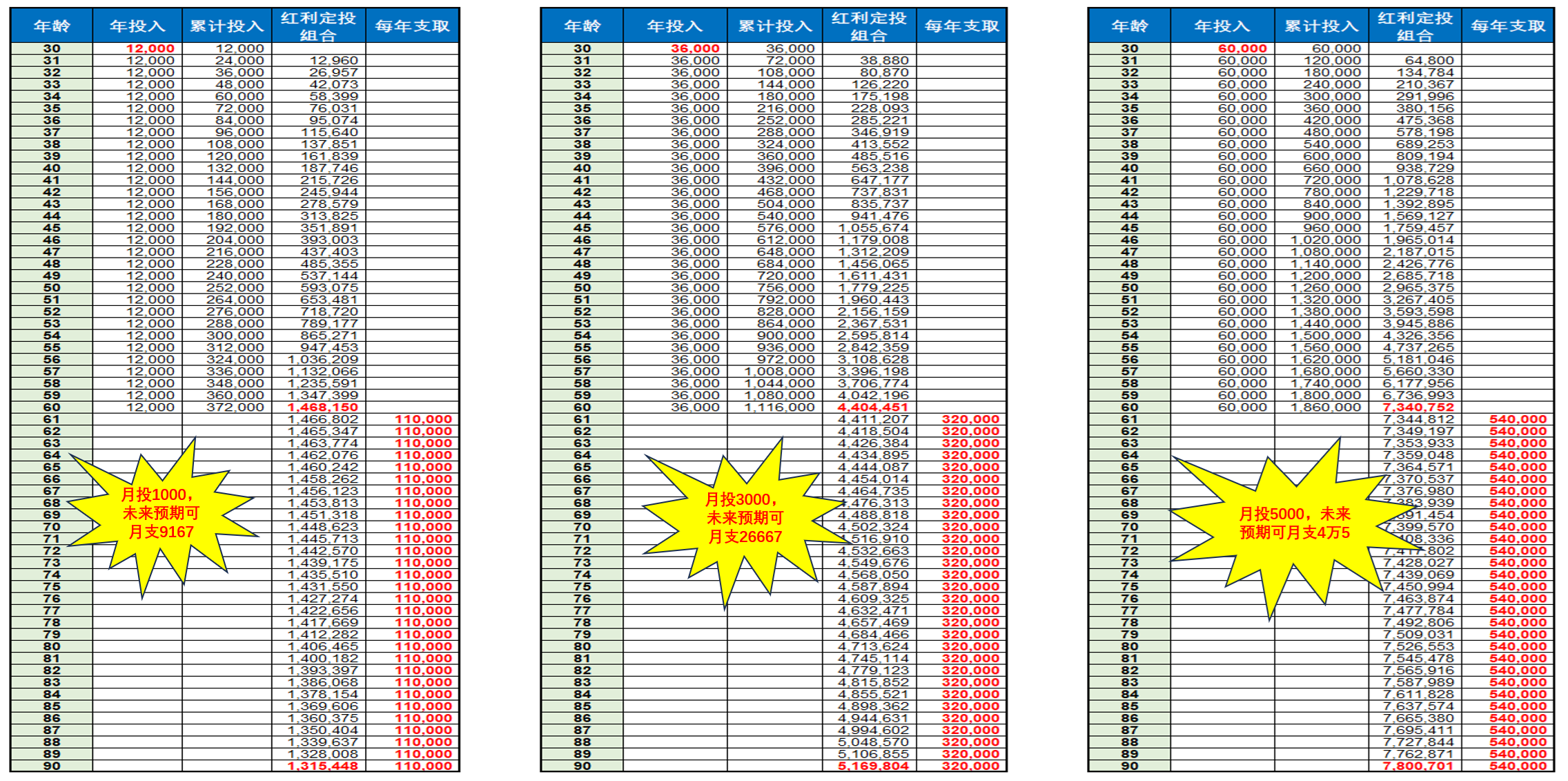

这里我们以年化收益率8%做个简单的模拟计算。

第一种情况是月投1000,未来(30年之后,下同)预期可月支取9167,领到最后(算到90岁,下同)还能留下一笔130万以上的钱。

第二种情况是月投3000,未来预期可月支取2万7,领到最后还能留下一笔500万以上的钱。

第三种情况是月投5000,未来预期可月支取4万5,领到最后还能留下一笔近800万的钱。

以上情况适合常规养老(假设60岁退休),大家可以按需投资。

当然,据我所知有不少小伙伴想要提前退休的,比如工作10年就想退休,那也没问题,加大前期投入即可。

比如月投1万,即可实现10年之后月支取13333元的“躺平”梦想,且领到最后还能留下一笔200万+的钱。

其他情况我就不一一列举了,有兴趣的小伙伴可以留言测算符合自己实际收支情况的投资计划。

以上大致就是我们基于当下以及未来可预见的低利率环境下,利用红利类等能产生现金流的生息资产来作为我们未来个人养老部分的一个有益探索。

本文作者可以追加内容哦 !