巴菲特说过:“我是一个比较好的投资家,因为我同时是一个企业家,我是一个比较好的企业家,因为我同时是一个投资家。”

《华盛顿邮报》案例是巴菲特投资生涯中的又一经典之作,它不仅展现了巴菲特对优质企业和经济特许权的敏锐洞察力,更重要的是,它标志着巴菲特投资理念的进一步进化,从早期注重“量”的因素转向更加重视“质”的因素。

巴菲特在13岁时,开始当报童送报纸。开始有三条送报的线路,一条是《华盛顿邮报》,两条送《时代先锋报》。巴菲特必须每天早上4点起床送报,圣诞节也不例外。

后来,巴菲特说服邮报管送报的发行经理,把威彻斯特这个社区分给他,巴菲特的业务量一下子大了很多。于是他不再送《时代先锋报》,专门只送《华盛顿邮报》。

巴菲特规划出来一条高效的送报线路。一两个小时轻松送完四百份报纸。还顺便卖日历给报纸订户,推销客户订阅新杂志。

巴菲特这样送报一个月能赚到175美元,一年能赚2000多美元,比他的老师全职工作赚得还多。那个时候是1946年,送了三年报纸,巴菲特攒了五千美元,相当于现在的五万美元。那时候,巴菲特绝对是学生里的首富了,而且都是自己劳动挣的钱。

这样的经历也使得巴菲特对《华盛顿邮报》有着更深刻的认知。

———————1———————

《华盛顿邮报》的起源

说到《华盛顿邮报》,就得先讲讲凯瑟琳·格雷厄姆的精彩人生。

《华盛顿邮报》创立于1877年,最初只是一份地方性报纸,发行量和影响力都比较有限。 1933年,尤金·迈耶(凯瑟琳的父亲)收购了《华盛顿邮报》,并投入大量资金进行改造和发展。 凯瑟琳的丈夫菲尔·格雷厄姆在1946年接管《华盛顿邮报》,并通过一系列收购和扩张,将邮报发展成为首都地区的主导报纸。

1963年,凯瑟琳的丈夫菲尔因为抑郁症自杀了,46岁的凯瑟琳被迫接管《华盛顿邮报》。在此之前,凯瑟琳只是一位家庭主妇,没上过一天班。

面对丈夫自杀和接管《华盛顿邮报》的重任,凯瑟琳展现了非凡的勇气和韧性。 她克服了内心的恐惧和自我怀疑,积极学习商业知识和管理技能,并虚心向公司内部的资深员工请教。她始终坚持新闻自由的原则,并以正直和诚信赢得了员工和公众的信任。

为了公司的长远发展和家族传承,凯瑟琳作出了一个大胆的决定:推动《华盛顿邮报》上市。1971年《华盛顿邮报》在纽约证券交易所(NYSE)挂牌上市。

杰出的新闻报道和无畏的新闻精神令《华盛顿邮报》声名鹊起。

例如,1971年尼克松政府曾在越南战争问题上蒙蔽美国民众。《华盛顿邮报》在强大的政府压力和法律诉讼的威胁之下,勇敢曝光了记录政府越战决策的绝密文件,即“五角大楼”文件。

1972年“水门事件”是美国历史上最大的政治丑闻之一,它揭露了政府的腐败和滥用权力,也展现了新闻媒体在监督政府、维护民主制度方面的重要作用。《华盛顿邮报》因为水门事件的报道,获得新闻界最高荣誉“普利策奖”,邮报也成为了美国最具影响力的报纸之一。

而凯瑟琳,由一位家庭主妇,凭借自己的力量、智慧和勇气,成长为一位杰出的企业家和新闻领袖,为新闻行业和社会做出了巨大的贡献,荣获“新闻女王”称号。

———————2———————

将近4年才解套

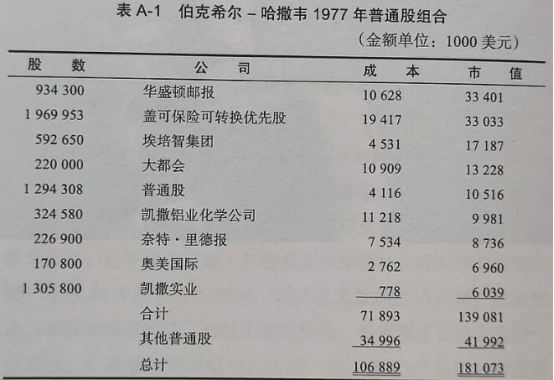

1973年的夏天,巴菲特用伯克希尔发行的20年长期债券募集的资金购买了《华盛顿邮报》9.7%的股份,共投入1060万美元。巴菲特对《华盛顿邮报》估值为4亿美元,买入时平均市值约1.1亿美元。

买入没多久,就迎来暴跌。菲特这笔交易最惨时浮亏约30%。

下跌原因:

市场恐慌:1973年,美国股市进入熊市,整个市场暴跌。《华盛顿邮报》也未能幸免,股价大幅下跌。

公司困境:邮报公司面临着来自白宫的压力、水门事件的余波,以及可能失去电视台牌照的风险,导致投资者信心不足。

罢工事件:邮报公司还经历了严重的罢工事件,进一步影响了公司运营和盈利。

直至1976年底,《华盛顿邮报》的利空因素解除,股价才回到巴菲特的买入价,被套了3年多。 然而,这3年多的时间和30%的浮亏不值一提,因为巴菲特的持有期长达40余年,直到2014年才卖出。

巴菲特的此笔投资成本约为1060万美元,而最终持有40多年的收益达到了20亿美元(包括红利的投资收益),投资回报率高达200倍。

———————3———————

巴菲特在一些访谈中,说到当时他投资《华盛顿邮报》的原因,有以下几点:

(1)简单易懂

巴菲特年少时送报的经历使巴菲特对媒体类公司,尤其是《华盛顿邮报》这个企业的商业运作非常熟悉。这个兴趣不仅体现在对公司的财务报表上,还体现在他的社会交往上,他与许多高级记者过往甚密。

他说过,如果他没有选择商业的话,他可能会成为一名记者。《华盛顿邮报》在他的能力圈内。

(2)稳定的业绩和强大的特许经营权

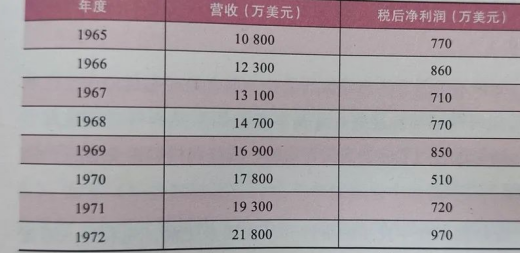

《华盛顿邮报》在巴菲特买入时已经有40年历史了。虽然利润有波动,但是过去10年营收保持在11%的增幅,可以认为当时是规模刚起来利润还没有释放。

行业龙头:公司两大主营业务都处于行业龙头地位。《华盛顿邮报》拥有华盛顿报业界63%的份额。报业有规模优势效应,会出现滚雪球一样的态势“强者越强,越滚越大”。比如对于广告投放商,肯定会选较大的平台。

特许经营权:到1972年底,公司拥有4家电视台,两家广播电台。这些牌照的取得有很大的难度。

《华盛顿邮报》公司的核心业务很稳固,遇到当时的一些政治事件,出现了下滑,但是客户一直都很忠诚,发行量一直居高不下。只是外部环境的改变,企业内部没什么变化。

(3)良好的长期前景

1984年巴菲特写道:“一家具有主导地位的报纸,其经济价值是优秀的,是世界上最为优秀的一类”。

20世纪80年代美国共有1700家报纸,其中约1600家没有直接竞争对手。当时很多报纸的所有者认为,他们每年赚取的可观利润是由于新闻质量。事实真相是,如果它是市区里唯一的一家报纸,即便是一家三流的报纸也能取得不错的经营业绩。

高质量新闻的报纸拥有更高的渗透率,但平庸的报纸的广告栏对于广告主依然颇具吸引力。此外报纸行业对于资本需求低,现金流好,成本低,能够轻而易举地将销售额转化为利润。报纸业还能轻易的提高定价,以对抗通货膨胀。

(4)投资的核心是确定性及较高的安全边际

1973年,巴菲特买入《华盛顿邮报》时市值为8000万美元,巴菲特估值4-5亿美元,这是2-3折买入,具有极大的安全边际。巴菲特自己说,如果给他1亿美元,他无法重建一个《华盛顿邮报》。

巴菲特使用的是现金流贴现模型进行估值,从公司当年的股东盈余开始:净利润(1330万美元)加上折扣和摊销(370万美元),再减去资本支出(660万美元),得出1973年公司股东盈余1040万美元。

如果我们用当时美国长期国债利率(6.81%)作为贴现率,可以得出华盛顿邮报的价值为:1040/6.81%=1.5亿美元,几乎是市值的两倍,但依然大幅低于巴菲特的估值。

巴菲特认为,整体而言,一个报纸类公司的资本性支出最终将等同于折旧和摊销,那么公司净利润将大约与股东盈余持平。这样可以简单地股东盈余除以无风险利率,华盛顿邮报的估值结果是1330/6.81%=1.95亿美元。

我们知道报纸业拥有很强的提价能力,因为大多数报刊在当地都处在垄断地位,其提价幅度可以超过通货膨胀的幅度。因此我们可以假设:华盛顿邮报每年能够提价3%,即增速达到3%,那么公司的估值为:1330*(1+3%)/(6.81%-3%)=3.6亿美元。

在决定买入华盛顿邮报前,巴菲特知道公司当时税前利润率为10%,低于历史上15%的平均水平,但他相信在凯瑟琳·格雷厄姆的指导下,公司会重回正轨,恢复到历史平均水平。

因此如果假设税前利润率改善到15%,那么公司的价值将增加1.35亿美元,整个公司的估值将达到3.6+1.35=4.95亿美元。以上就是巴菲特对华盛顿邮报大概的估值路径。

(5)有才干与魄力的管理层

首先,凯瑟琳出身于富裕家庭,父亲是华尔街的大企业家,后来也当过美联储主席和世界银行行长。凯瑟琳本人与美国众多政要保持密切关系,更与美国多位总统有私人交情。她和政要的关系也给邮报带来很多的新闻,还有电视台、电台的特许经营权。

其次,在公司上市初期,凯瑟琳就对华尔街的证券分析师们说,公司的首要任务是追求现有的营运利润最大化。1973年公司的税前利润率仅为10.8%,而60年代这一指标是15%,这其中很大的原因是员工工资上涨引起的成本上升,印刷行业经历了数次工会罢工事件,为了避免公司关门,管理层通常都会满足工会要求。

70年代开始凯瑟琳聘请谈判专家与工会进行谈判,1974年公司挫败了工会领导的罢工,1975年公司在印刷工人罢工中立场坚定,并最终取得胜利。在与工会成功谈判签约后公司利润开始改善,到1988年税前利润率达到了31.8%,而行业平均为16.9%,标普工业平均水平仅为8.6%。

最后,一方面,《邮报》先是从凯瑟琳父亲转给她的丈夫,之后丈夫自杀后又转到她的手上。另一方面,凯瑟琳对于越战内幕和水门事件的勇敢披露,对于工会冲突中的坚守。种种表现可以看出管理层是有能力、坚强有勇气的人。

综上,巴菲特熟悉报业生意模式,认为《华盛顿邮报》具有定价权,垄断,市场占有率高,大众离不开并重复消费,是一笔确定性、可持续的好生意。

———————4———————

结语

正如巴菲特自己所说的,投资并不是一朝一夕的事情,我们需要获得的是能够长期赚钱的一种投资能力。

$赛力斯(SH601127)$$华勤技术(SH603296)$$拓维信息(SZ002261)$

————————————————

梅花山鸟

明西元1368-1644

作者:陈洪绶

轴绢本设色画

纵:124.3公分横:49.6公分

藏地:台北故宫博物院

陈洪绶(1599-1652),浙江诸暨人。字章侯,自号老莲。明亡后,又号悔迟、勿迟、云门僧。擅长书画。

在绘画方面,他专工人物,旁及花鸟、草虫、山水,无所不能。他所画的人物,躯干伟岸,衣纹细劲,兼有李公麟(1049-1106)和赵孟俯(1254-1322)之妙,不过他喜欢用夸张手法来作画,是晚明变形主义画风的大家。

此外,他又参与版画的制作,对晚明版画艺术的提升贡献匪浅。

巨大的太湖石后,有一棵树干盘曲的老梅,枝桠上满布着含苞待放和盛开的梅花。一只山鸟伫立枝上,侧头而望。这只山鸟的鸟喙平伸,表情极富趣味性。陈洪绶以古籀法写梅干,笔力雄健。花以钩勒填彩法画成,轮廓线条细如游丝,遒劲稳定。花瓣和花蕊都用白粉点染,瓣瓣丰厚,朵朵圆实。石的皴纹扭动,笔墨圆润而含蓄。

————————————————

风险提示:本内容仅代表原创方或原作者的分析、推测与判断,登载于此仅出于传递信息之目的,并不意味着世喜资产赞同其观点或证实其描述,也不代表世喜资产与原创号或原作者有任何代理或合作关系。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,世喜资产不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表世喜资产的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。本号转载文章大部分已获原创号或原作者授权,但部分文章推送前我们未能与原创号或原作者成功取得联系,若涉及版权问题,请通过本号后台联系我们。

本文作者可以追加内容哦 !