10年后,当人们翻开厚重的中国创新药史册,回溯行业从点点星火到燎原之势的光辉岁月,2015年的药审改革必然是这段历史中不容忽视的里程碑之一。自此之后,创新成为行业发展主旋律,在不到10年的时间里,快速完成了创新产品“从零到一”的蜕变。

然而,站在2024年,作为下一个十年的开端,中国创新药行业再次重溯,生态语境在政策、资本的倒逼下回归真创新,脱离临床价值与社会环境的“伪创新”泡沫破碎,每一家制药企业都走到了十字路口。过去十年上千家药企“血与泪”的经验告诉产业:临床价值与商业价值缺一不可。

脱颖而出者寥寥无几,但以“医美+创新药”双轮驱动业绩增长的四环医药,它用一段十年打造60余款医美产品、10余款紧密而有序的新药上市节奏、两大制药细分领域龙头子公司,以及国内为数不多同时布局覆盖全国的医美和医药营销网络的企业故事,给行业呈现出一家传统本土大药企转型、发展、进击“真创新”的模范路径,既跑出了“中国速度”,又不乏中国式脚踏实地的务实特征。

近期,在2024’第十六届中国医药企业家科学家投资家大会(以下简称“2024启思会”)即将召开之际,2024“中国医药创新企业100强”重磅发布,四环医药再次成功登榜,并以创新实力居于行业头部。

四环医药旗下医美平台渼颜空间目前是国内第一梯队的医美公司,拥有完整的研产销一体化平台,拥有了覆盖全国的医美销售网络,布局了超过60款的医美产品管线,覆盖爱美人士全生命周期需求。

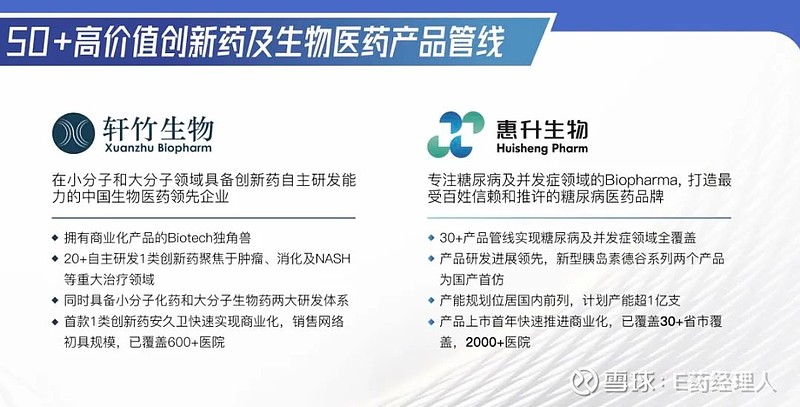

四环医药旗下创新药研发公司轩竹生物经过十几年的积淀和发展,建立了完整且独特的一体化新药研发体系,成为具备大分子和小分子两大研发平台的创新药研发公司。公司在肿瘤、消化、NASH三大适应症板块,构建了风险均衡且具有差异化竞争优势的产品管线,同时涵盖了小分子化药、融合蛋白、双抗ADC等多种类型的产品,目前有20余款创新药处于临床及临床前不同研发阶段。经过多年的沉淀和积累,轩竹生物已经成长成为具有多款可商业化产品的国内领先biotech公司。未来,轩竹生物将持续开发出具备国际化竞争力的一类新药产品,并加快公司整体的国际化发展,公司计划未来将以人工智能为平台,进一步扩大公司在海外的产业布局,未来将与全球顶级科研院所合作开发基因和细胞治疗技术,致力于发展成为一家具有数个重磅全球首创新药,同时具备全球化自主研发、生产和销售能力的一流创新药企业。

四环医药旗下专注于糖尿病及并发症生物制药平台公司惠升生物,是国内为数不多的,在糖尿病及并发症领域实现了全产品覆盖的生物医药领导者。公司拥有超过30款的糖尿病治疗药物,对二代、三代胰岛素、以及新型胰岛素等产品实现了全覆盖。公司的多款重磅新产品于今年成功获批上市,其中包括1类创新药SGLT2抑制剂加格列净,以及国产首家的新一代的胰岛素产品德谷胰岛素及德谷门冬双胰岛素注射液等,研发进展在行业领先。

成立至今20余年,伴随中国制药行业从仿制走向创新,从野蛮生长走向价值创造,四环医药为何能屡屡踩准节奏,将企业发展步伐与行业大势同频?

01

前瞻战略“先手棋”,奠定创新底蕴

事实上,在2015年国内药品审评审批加速,创新研发浪潮初掀之前,鲜有人能预想到此后的中国制药行业能以如此迅猛之势迈向创新时代。因此,彼时的制药企业要么向高利润的产品布局,要么向行业之外探索新增长点,仅有少数企业把握“缺医少药”的社会需求,以价值创造为终点,在行业内部寻求突破。

2001年成立,并迅速完成研发、生产、销售全链条皆具的四环医药便是少数派中的敢于破局者。

四环医药迈出的第一步就是看到了销售网络与资本对于企业发展的助力。

在进入21世纪的第一个十年,与行业中诸多企业探索多元化经营不同的是,四环医药在壮大成为集团化制药企业之后,确定了专注于心脑血管疾病领域的专业化经营策略,并建立起“四环学术推广+分销商终端开发”独特营销模式,以及覆盖全国的销售网络。同时,为与公司强大市场拓展能力和渗透力相匹配,四环医药还在2010年登陆港交所,借助资本力量,壮大心脑血管产品线,并在此后多年间保持业绩的复合增长率超过行业平均水平。

这一阶段铺垫而来的基础,也构成了四环医药勇于通过并购方式布局“医美+创新药”双轮业务的底气。

在四环医药在心血管领域开疆拓土的10余年时间中,恰恰也是著名电影《我不是药神》所述事件的发生阶段,前方是“缺医少药”的社会现实,叠加进口药高昂的开发成本和中国普通家庭所能承受的医疗费用之间的深壑鸿沟,后方却是尚未成熟的新药研发政策与资本环境,巨大矛盾下,鲜少有本土制药企业愿意躬身入局。

然而,新药研发却在此时成为了四环医药所迈出的第二步:2003年自建海南心脑血管研究院;2008年瞄准当时以创新药研发业务为主的山东轩竹医药(后为轩竹生物);2012年完成收购轩竹生物,聚焦肿瘤、消化及NASH等重大疾病治疗领域;2014年成立惠升生物,入局生物创新药;2021年,旗下轩竹生物收购康明百奥,引入国际首创双特异抗体技术平台。

2016年到2023年,四环医药的累积投入了近46亿元研发费用,研发费用占总营收比例也从个位数增长到了约40%。

四环医药对于创新药“外延式并购+高投入自研”的并轨策略,也是一种顺势而为的决策。这也体现出四环医药对于产业大势的把握是精准且有前瞻性的。因为自研固然能保障企业研发实力与时俱进,并购却可以帮助制药企业弯道超车,对转型创新中的药企来说,可以借力实现加速蜕变。

值得一提的是,四环医药还在2022年宣布,拟出售部分或者全部由于受到医药行业等变化影响而未达公司业绩预期或不符合公司长期战略目标的仿制药及其他非核心大健康业务及资产。这一举措被业内认为是为了更好地专注于创新药板块。

除了创新药研发,四环医药还预判了另一风口的到来——消费医疗。随着我国经济的发展,以及居民消费水平的提升,医美行业的市场规模突飞猛进。有公开数据显示,2014年中国医美市场规模为521亿元,2019年就增长到来1521亿元,复合增长率接近200%。

四环医药的医美业务布局也从代理模式开启:在2014年,四环医药前瞻性地获得了韩国肉毒毒素乐提葆的中国独家代理权,并协助该产品在中国的临床和注册。随着乐提葆在2020年成功获批上市,该产品成为首个在中国上市的韩国肉毒素品牌,后续伴随更多进口优质医美产品的引入,四环医药旗下的医美平台渼颜空间逐渐成长为国内领先的研产销一体化医美平台。

02

业务组合“关键棋”,筑牢发展根基

屡屡踩准行业发展节奏的前瞻布局,十余年对于创新战略的专注,构成了四环医药如今研发实力的领先,以及在商业化成果上展现出的坚韧。

首先无论是对于医美业务,还是制药业务来说,业绩是最直接且关键的答案。

在医美业务方面,四环医药2024年上半年实现收入约3.23亿元,同比增长66.4%;在制药业务方面,受益于多个自研产品的获批上市和整体研发开支的逐步下降,四环医药今年上半年整体亏损大幅收窄42.8%,同时创新药及其他药品分部实现收入2960万元,同比增长85%。

业绩成果的背后,必然是企业实力的体现。

在创新药方面,四环医药的实力通过三个特质得以具像化:

一是产品线丰富。同时具备小分子化药和大分子生物药两大研发体系的Biotech轩竹生物已经拥有一款1类新药获批上市,后续在肿瘤、消化及NASH等重大疾病治疗领域还有近10款产品在临床阶段;专注在糖尿病及并发症领域的Biopharma 惠升生物通过30余条产品管线实现了对糖尿病及并发症领域全覆盖,并且已经有13款药物的上市申请成功获批。

二是产品上市节奏紧密、有序。在2023年轩竹生物的1类新药安奈拉唑钠肠溶片(安久卫)获批上市后,其抗肿瘤1类新药吡罗西尼、达希替尼片的上市申请分别在2023年、2024年获受理;惠升生物在今年上半年(截至8月底半年报报告期内)也接连斩获了国产首个获批上市的生物类似药——德谷门冬双胰岛素注射液(惠优加)和德谷胰岛素注射液(惠优达),以及国产第二个获批上市的SGLT-2抑制剂1类创新药脯氨酸加格列净片(惠优静)。

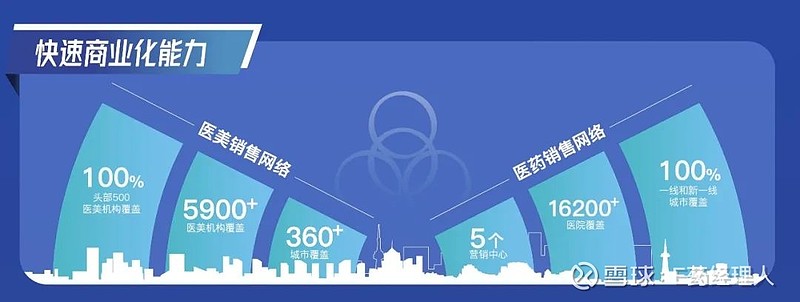

三是商业化资源储备力量扎实。借助四环医药在遍布全国的1.6万家医院、5个营销中心的商业化优势,安奈拉唑钠在2023年获批上市后,实现了快速准入,截至目前已经覆盖600余家医院;惠升生物的糖尿病相关产品在上市首年即能快速推进商业化,胰岛素产能也位居国内前列,现有年产能约2500万支,II期产能规划超1亿支。

值得一提的是,在四环医药的创新研发屡获新战绩的同时,其创新研发费用自2023年起逐渐减少,这也从侧面印证其多年布局进入收获期。

而四环医药的医美业务,同样体现出产品矩阵与营销网络布局兼具的优越性。在该业务上,四环医药实现了产品矩阵、销售策略与运营管理体系的高度协同。

以四环医药的核心品种为例,其初期切入医美业务的代理产品乐提葆自2020年获批上市,2021年开启商业化销售,当年就助力四环医药实现营收3.9亿元,同比增长超10倍。至今,乐提葆也是国内肉毒素市场市占率最高的产品之一。

而自代理乐提葆之后,布局10年时间,四环医药已经形成了“自研+BD”双引擎的产品模式,坐拥60余款产品,其中涵盖20余款械三类产品以及20余款械二类产品。

支撑四环医药在医美业务常年保持双位数高速增长的背后,其实是公司配合产品矩阵所打造的销售、市场、医学三大抓手同时发力的结果。

销售端,四环医药采取强合作、广覆盖的“3.0营销”策略,加强国内头部医院和区域龙头机构合作的同时,持续扩张全国营销网络。截至今年上半年,四环医药实现了对中国34个省份、超过360个城市的全面覆盖,包括900家重点核心医院,以及5900家医疗机构的累计覆盖量。市场端,四环医药深入C端,以提升渗透率和品牌认知度为锚点。四环医药通过“乐Young Club女神季”“乐Young Club菁英荟”系列活动已深入20余座城市,与200多家机构和400多名医生建立了紧密联系。医学端,四环医药致力于通过赞助学术会议和组织培训,提升产品学术影响力。今年上半年,四环医药的肉毒&玻尿酸联合应用学术活动覆盖8000名医生;全国多元化培训活动超350场,覆盖近3000名注射和皮肤科医生。

通常来讲,单一产品的成功只能证明一家企业立项与销售策略的正确性,而企业若想取得持续性胜利,产品矩阵、销售策略与精细化运营缺一不可。

可以看到无论是创新药,还是医美业务,四环医药的产品布局都形成了已上市、注册申请阶段、临床及临床前研发阶段的全周期覆盖,这就意味着,其产品组合未来能保持高增速的收入的同时,也能形成商业化资源的承接,实现产品与商业化资源的循环赋能。

03

真创新“制胜棋”,夯实行业地位

站在2024年,四环医药一路走向“医美+创新药”行业双龙头的故事脉络似乎更加清晰且丰富。

它用实力和一贯的稳扎稳打,自证了一条与众不同的路,先是借助外部引入逐步立足市场,一边以多年营销网络布局赋能医美产品实现迅速放量,一边持续高投入创新药研发,再陆续实现多元商业化产品矩阵,最终实现了“医美+创新药”齐头并进,并给行业嵌入一份本土头部药企在创新转型过程中,仍能保持产品上市节奏紧密,商业化迅速放量的优质样本。

事实上,在2015年以来,整个行业高举创新大旗,无数创新管线蜂拥而上的环境下,四环医药能够弯道超车实属不易。复盘成功经验来看,一方面源自企业选品立项的独到眼光,从最初的医美代理进口产品肉毒毒素乐提葆,到轩竹生物自主研发的一类新药安久卫,到惠升生物自研的国内首仿德谷胰岛素及德谷门冬双胰岛素产品,再到全球首个由美国FDA和中国NMPA双获批的进口双波射频微针Sylfirm X,无一不兼具临床价值与商业价值;第二则是四环医药自成立以来就储备的商业化资源,万余家医疗机构、千余家医美机构、百余座城市,保障了四环医药的产品一上市就能实现迅速准入。

不过,支撑起四环医药在产品矩阵与营销网络实现“双赢”的还是公司对于战略的一以贯之,成立初期聚焦心血管产品,收购轩竹生物与惠升生物也都起到延续公司优势资源的作用,医美业务布局也从代理逐步深入至代理+自研的模式。行业变局之时,不畏浮云遮望眼,从“红海”里找寻差异化路线。

而今,四环医药的“医美+创新药”双轮业务正在迅速崛起,逐渐挑起公司营收的“大梁”。

2024年是上一个10年的节点,也是新10年的起点。站在下一个创新周期的潮头,四环医药如今在“医美+创新药”攻下的城池也将构成在行业“真创新”浪潮中的底盘。

在此基础上,四环医药也正在开启下一阶段的新征程。纵观其制药业务,轩竹生物下一代产品涵盖了HER2双抗ADC、AXL靶向抑制剂、FXR 受体激动剂、CD80 Fc融合蛋白等十余款前沿机制产品。惠升生物也瞄准如今糖尿病学科极大未满足临床需求,布局新型胰岛素制剂和GLP-1双/多靶点等多肽类产品。四环医药的医美业务也延用代理+自研模式,持续领跑行业。

整体来看,四环医药正在朝着既定策略稳步前进,在“医美+创新药”双轮驱动下,为中国医药产业持续注入活力。同时,在四环医药不断夯实龙头地位的过程中,来自行业生态与市场环境更严峻、更现实的挑战——如何让创新业务成企业业绩增长的主要驱动力,以回答行业对于中国创新药企业的盈利能力考验,来自四环医药的答案亦值得期待。

$四环医药(HK|00460)$

本文作者可以追加内容哦 !