作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的蛋黄酥

“史上最强大的Mate!11月见!”此乃华为终端业务董事长余承东在微博的发文。此消息一出,整个资本市场彻底被“搅动”,华为产业链上的各家上市公司,股价均受到市场追捧。

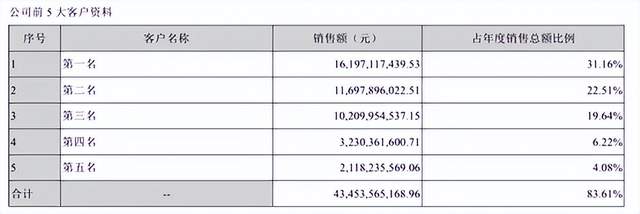

$欧菲光(SZ002456)$作为华为手机摄像头的主要供应商,股价也是连续上涨。市场甚至预言,欧菲光即将起死回生。

来源:东方财富官网 欧菲光(截至2024年11月12日)

然而,难改依赖、转型较慢、资金承压,起死回生,谈何容易。

一、收入虽增长,但难改依赖

曾经,欧菲光也是风光无限。

2016年11月,欧菲光以15.8亿元的价格并购索尼电子华南有限公司,当时索尼拥有苹果(AAPL)手机50%的前置摄像头及10%后置摄像头的市场订单。凭借此次并购,欧菲光成功切入苹果镜头供应体系,成为“果链”一员。

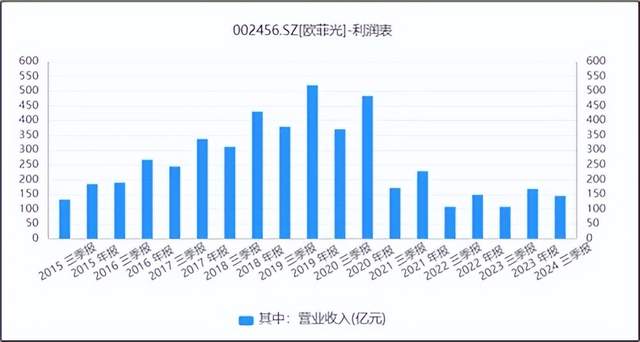

坐拥苹果和华为两大客户,欧菲光的收入直线上涨。2019年,欧菲光的总收入已突破500亿元(2019年总营收约为520亿元)。其中,市场信息显示:华为创收占比约为31%,苹果占比约为23%,占据总收入的半边天。

来源:欧菲光2019年年报

近八成收入(2019年,光学光电产品创收占比约77.44%)来自光学电子,超五成来自苹果和华为,不得不说,业务确实存在较高依赖性。

2018年之后,华为因某些原因,手机销量大跌。2021年,欧菲光又收到境外特定客户通知,特定客户计划终止与公司及其子公司的采购关系,欧菲光彻底被踢出果链。半边天塌了,欧菲光的收入断崖式下跌。2023年,公司收入只剩169亿元。

来源:同花顺iFinD-营业收入

2023年以来,随着华为推出Mate60等热门系列,欧菲光似乎迎来了转机。2024年前三季度,欧菲光收入同比增长约33.76%。虽有增长,但“老毛病”并未根治。

2024年半年度数据显示:公司77.66%的收入仍来自智能手机。根据公司表示:收入增长,是因为主要手机客户业务增长拉动,可见华为是最大功臣。即使华为重夺手机市场份额,面对手机市场消费疲软的现状,未来业务增量恐怕也比较有限。

来源:同花顺iFinD——收入占比

二、积极转型,占比较小

被踢出果链后,欧菲光开始积极转型。

市场信息显示,2021年开始,欧菲光加速布局智能汽车业务。公司表示:欧菲光将依托在光学光电领域的技术优势,将智能汽车业务作为重点开拓领域,深度布局智能驾驶、车身电子和智能座舱。从产品线来说,公司全面布局车载摄像头、车载镜头、激光雷达等产品线。

最近几年,智能汽车业务收入虽有所增长。但2024年半年度,智能汽车类产品创收占比仅为11.20%,仍难成顶梁柱。

来源:同花顺iFinD—智能汽车类产品收入

笔者认为,原因主要有两点:

1市场竞争激烈

智能汽车领域零部件供应商主要有两大阵营:传统汽车零部件供应商和跨界的科技公司。这两大阵营,一个有汽车行业深耕的行业背景,一个有软件、通信和人工智能等方面的科技实力。相较而言,欧菲光有些“初来乍到”。

2研发实力不足

智能汽车处于快速发展的极度内卷阶段,技术迭代速度极快。而2024年前三季度,欧菲光研发费用占比仅为5.44%。这个研发能投入力度,显然不算太高。

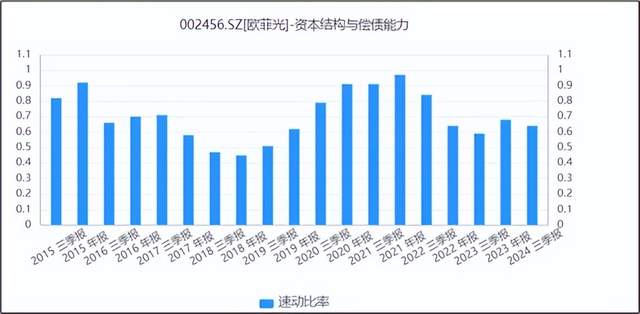

三、财务紧张,资金承压

经过多年亏损,欧菲光的家底几乎所剩无几。

2024年前三季度,公司货币资金及交易性金融资产账面价值约17.10亿元,同比降低约11.53%;而短期借款却同比上涨64.14%,余额约为33.73亿元。短期流动性错配,导致速动比率下降为0.64,资金压力日益严重。

来源:同花顺iFinD—速动比率

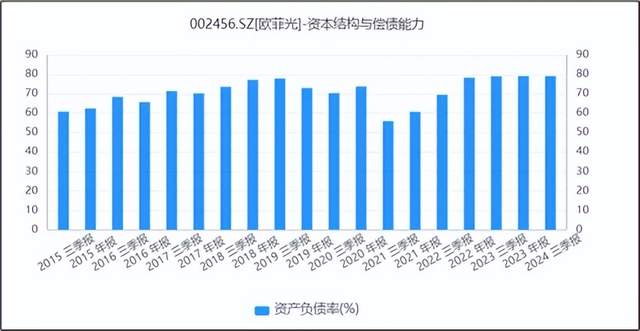

除了短期负债,长期负债也呈增长趋势。2024年三季度末,欧菲光长期借款余额约为14.22亿元。综合影响下,欧菲光的资产负债率已达79%。

来源:同花顺iFinD—资产负债率

资金压力之下,欧菲光不断挪用募集资金补充流动性。

据三季度报披露:公司挪用15.5亿元闲置募集资金暂时补充流动性资金,而此笔资金去年刚刚挪用,7月份刚刚偿还至募集户(募集资金需在募集户保管,专款专用)。一来一往,欧菲光靠“项目名义”增发筹集的资金,在勉强为生。

来源:欧菲光2024年三季度财报

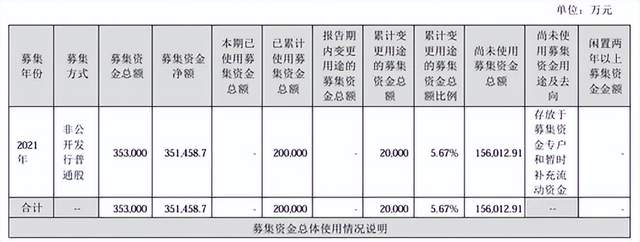

那么,原来的项目呢?

公开信息显示:2021年,公司定增募资35.15亿元,其中15.15亿元将用于高像素光学镜头建设项目,20亿元用来补充流动资金。而截至上半年,15.15亿的项目资金,也用来补充了流动性。

来源:欧菲光2024年半年报

而项目建设,却毫无进展,仍在原地踏步。

来源:欧菲光2024年半年报

历经大起大落,欧菲光展现了一定的韧性,但此刻说其涅槃重生,有些为时过早。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$中光学(SZ002189)$$宇瞳光学(SZ300790)$

#基本面分析#

本文作者可以追加内容哦 !