【摘要】

固态电池理论上具备更高的能量密度、更好的热稳定性、更长的循环寿命等优点,是未来大容量二次电池发展方向。

根据中国汽车动力电池产业创新联盟,2024年1-6月,半固态电池装车量达2.2GWh,已初具规模。高端长续航车型、e-VTOL等方向对固态电池需求明确。#【有奖】固态电池热度升温,产业链机会来了?#$粤桂股份(SZ000833)$$信宇人(SH688573)$$帕瓦股份(SH688184)$

事件:固态电池产业近期催化不断,在近期市场成交量及情绪水准下,热度居高不下。

根据Trend Force集邦咨询最新调查,丰田、日产、三星SDI等全球制造商已开始试制全固态电池,随着业者竞相量产,预估产量可于2027年前达GWh(吉瓦时)水平;

Trend Force集邦咨询预期,2030年后当全固态电池应用规模大于10GWh,电芯价格将降至1元人民币/Wh左右;2035年经过市场大规模快速推广,电芯价格将有机会降至0.6-0.7元人民币/Wh;

华为公布了一项硫化物固态电解质新发明,名为《掺杂硫化物材料及其制备方法、锂离子电池》;

据相关报道,宁德时代已将全固态电池研发团队扩充至超1000人,宁德时代目前主攻硫化物路线,在近期已进入20Ah样品试制阶段;

Quantum Scape开始小批量生产固态电池QSE-5电池的B样产品;

太蓝无隔膜固态电池将于2025年量产。

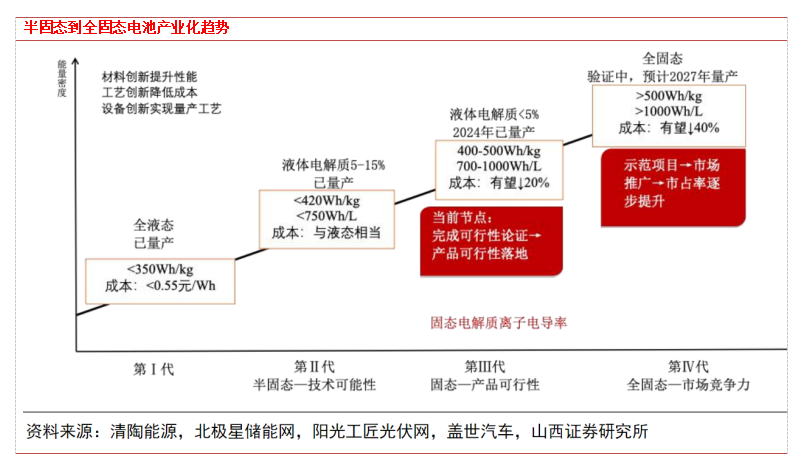

固态电池可分为聚合物、氧化物、硫化物三种体系,预计固态电池2030年量产将降本29%,且低于当前液态电池。

氧化物综合性能好,体系制备难度适中,但电导率较低。

硫化物是理论上最佳的固态电解质材料。

聚合物固态电解质技术最成熟。正极材料方面,层状氧化物结构当前使用最为广泛,已代替稳定性差的尖晶石结构,富锂锰正极材料是未来的理想选择。负极材料方面,硅基材料具备超高理论容量、原料丰富,是目前各大厂商重点研究对象,锂金属负极材料有望成为全固态电池的负极材料。

多家龙头公司开始布局

宁德时代、清陶能源、卫蓝新能等布局领先

宁德时代多种技术路线并行研究,硫化物电解质已建立起10Ah级别的验证平台,目标2027年达到7-8分的研发水平。

卫蓝新能源规划产能超过100GWh,2023年6月正式向蔚来交付360Wh/kg半固态产品。

清陶第一代半固态电池为氧化物加聚合物的技术路径,第二代固态电池为氧化物、卤化物加聚合物的路径,上汽集团与清陶能源联合研发的光年固态电池将于今年10月实现量产上车。

孚能科技第二代半固态电池已处于送样阶段,预计2025年投产。

2024年8月28日,鹏辉能源发布第一代全固态电池,2026年量产。

9月2日,南都电源表示,公司固态电池将于今年Q4完成项目验收,同等能量密度下,成本比液态锂电池增加10-15%。

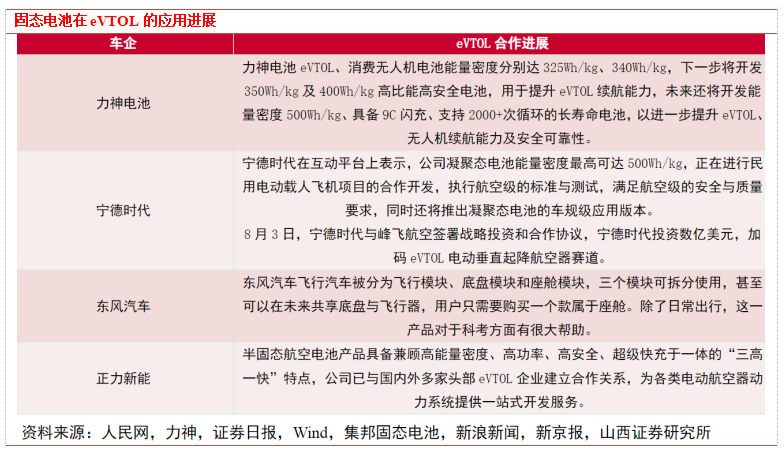

应用方面,固态电池在高端长续航车型、e-VTOL等方向有明确应用场景

2024年5月,搭载光年固态电池的智己L6上市,10月,光年固态电池将量产;2024年4月,广汽埃安发布全固态电池,能量密度超过400Wh/Kg,预计在2026年量产上车;在国家专项补贴推动下,宁德时代也积极推动固态电池产业化,有望于2027年量产。

相较新能源汽车,e-VTOL对电池的能量密度、功率、倍率、安全性、快充及长寿命等指标的要求更高,目前量产的电池能量密度尚无法达到。兼备高能量密度、高功率、高安全性的固态电池是更好的动力来源,且eVTOL对成本相对不敏感,固态电池契合市场需求。

小结

新能源汽车行业处于较快增长阶段,优质的新车型不断推出,性能的提升+成本的下行带来性价比的提高,叠加快充、(半)固态电池等新材料新技术的陆续导入,有望为新能源汽车发展注入新的活力。

固态电池作为行业共识的下一代锂离子电池技术,目前仍处在路线之争的阶段,未来重点关注率先实现经济效应以及产业化规模化落地的相关路线及企业。

本文作者可以追加内容哦 !