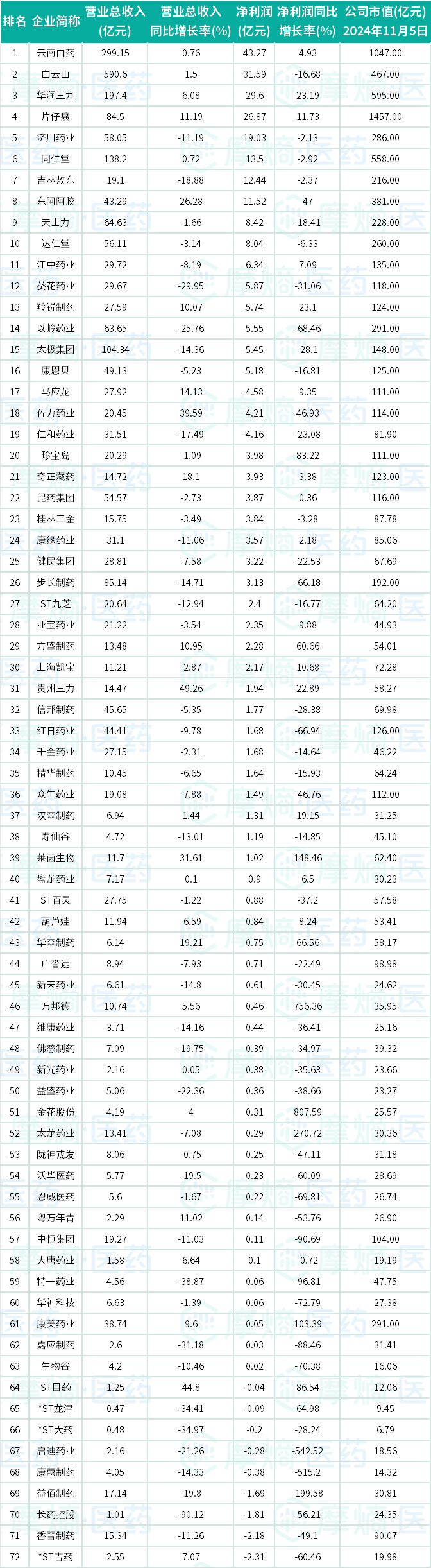

随着2024年中药企业第三季度财报的陆续发布,截至11月7日,国内已有72家中药企业披露了三季报(详细数据见文末附件)。据统计,72家企业合计实现总营收2692.66亿元,然而与2023年同期相比,下滑了2.76%。同时,它们的净利润总和为287.64亿元,同比也下降了9.64%。

主要受到全国中成药集中采购政策的实施的影响,对部分中药企业的利润空间产生了显著压缩效应。特别是净利润排名前20的中药企业,其利润总额降至194亿元,同比大幅下滑27.03%,这降幅进一步揭示了中药行业内企业间业绩分化的严峻态势。

云南白药断层领先,华润三九等巨头表现各异

从营业收入看,有27家中药企业的净利润相比去年同期实现正增长。在三季度财TOP10企业中云南白药、白云山、华润三九、片仔癀、济川药业、同仁堂、吉林敖东、东阿阿胶等8家企业净利润均超过10亿元,其中云南白药断层领先。

$云南白药(SZ000538)$发布的三季度财报显示,其前三季度实现营业收入299.15亿元,同比增长0.76%;归母净利润43.27亿元,同比增长4.93%,已超2023年全年净利润并创同期历史新高。

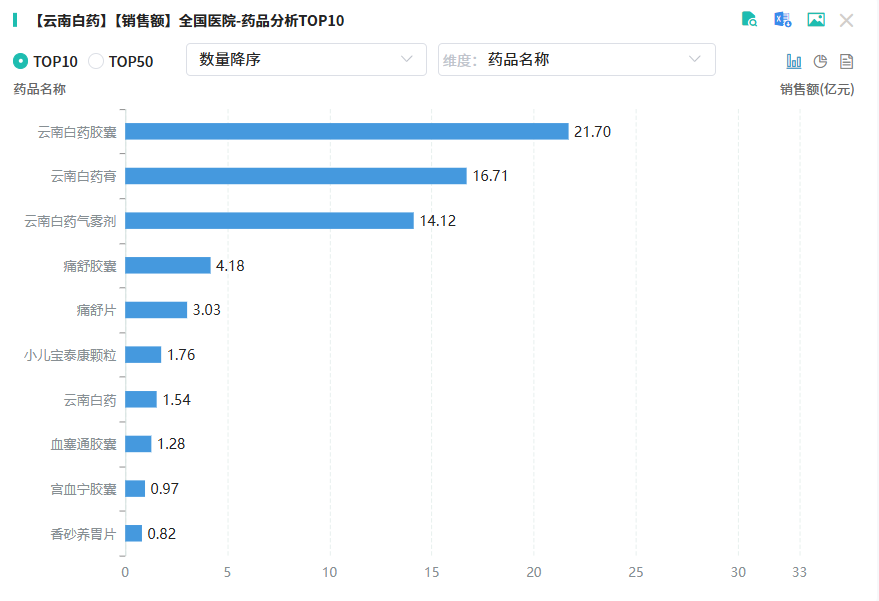

云南白药的核心盈利产品,其中白药系列产品、牙膏业务及药品流通板块,均展现出卓越的业绩贡献。尤其是白药系列的核心产品,持续保持稳健增长态势。据摩熵医药数据库显示,云南白药胶囊在全国医院内销量top10的药品中,销售收入曾突破21亿元,凸显了其在市场中的领航地位。此外,云南白药膏与云南白药气雾剂也保持了强劲的增长动力,两者的全国医院销售额均超14亿元,进一步巩固了公司的市场优势。

$华润三九(SZ000999)$的业绩同样引人注目,其前三季度实现营业收入197.40亿元,同比增长6.08%;归母净利润29.60亿元,同比增长23.19%。从单季情况看,华润三九第三季度实现营业收入56.34亿元,同比增长3.16%;归母净利润5.61亿元,同比增长6.85%。华润三九主营核心业务为CHC健康消费品和处方药领域,产品线丰富,并持续丰富品种。CHC健康消费品业务,主要覆盖感冒、胃肠、皮肤、肝胆、儿科、骨科、妇科、心脑等品类,上半年营收同比实现了14%的增长。

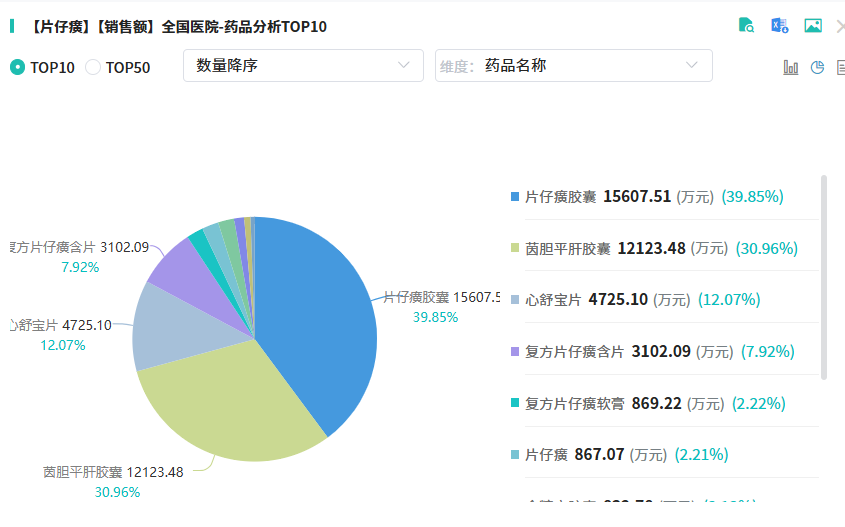

$片仔癀(SH600436)$是中药行业龙头企业,前三季度营收84.5亿元,增11.19%,虽三季度增幅降至9.6%,但仍保持正增长,彰显其市场竞争力与品牌影响力。该企业核心产品片仔癀锭剂在细分市场领先,对业绩贡献大。此外,片仔癀胶囊在全国院内市场的销售占比接近40%,进一步巩固了其市场领先地位。

多家龙头药企受集采影响,业绩下滑突出

部分中药企业在多重挑战下业绩下滑。受集采降价、中药材涨价及医保政策调整影响,同仁堂营收微增0.72%,但净利润却减少了2.92%,呈现出增收不增利的局面。此外,白云山、步长制药、健民集团、广誉远、太极集团、葵花药业等龙头企业的第三季度净利润也大幅下降。

葵花药业营业总收入同比下降29.95%,扣非净利润同比下降42.05%,面临出厂定价与成本控制挑战。健民集团的龙牡壮骨颗粒虽市场表现良好,但其医药工业板块上半年收入下滑19.4%,至9.06亿元。据摩熵医药数据库显示,龙牡壮骨颗粒在2023年全国院内市场的销售额达147万元。

零售市场不确定性增加,院内市场表现更稳

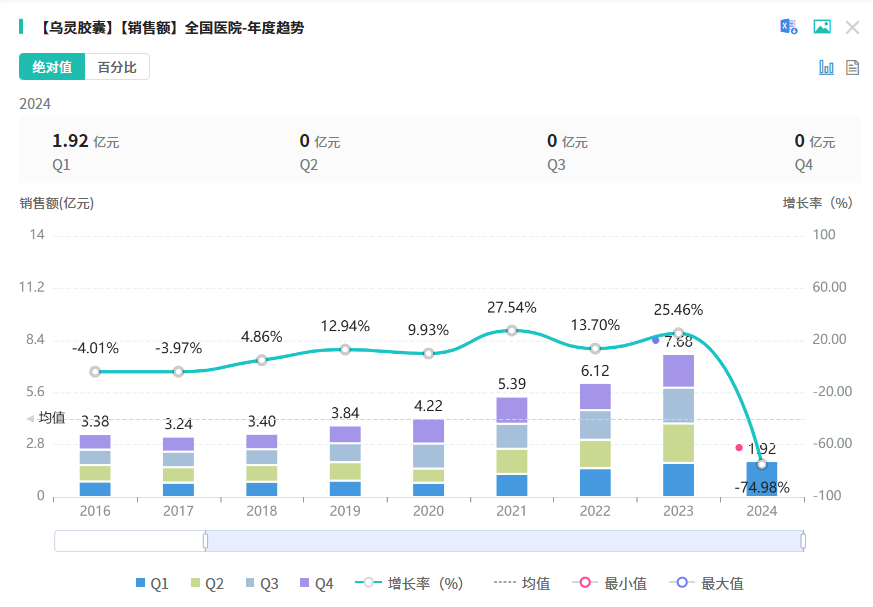

2024年,中成药企业还面临着零售市场的不确定性。受医保监管环境变化影响,多地药店放弃医保资格,导致2024上半年中成药市场规模缩水3.2%。相比之下,院内市场表现更为稳定,但院内集采却成为新的不确定因素。虽然三季度有利好,如佐力药业的乌灵胶囊销售增长,2023年全国院内销售额超7亿元。但新一批集采文件征求意见已发布,院内中成药降价风险再现。

同时,院外零售渠道也受集采“三进”政策影响,非集采药品面临价格约谈等砍价手段。如步长制药的脑心通胶囊降价近20%,这无疑给中药企业的销售策略和市场定位带来了新的挑战。

结语

综合前三季度的表现来看,中药企业年内翻盘的机会已十分渺茫。但面对挑战和不确定性,中药企业仍需保持定力、积极应对。通过优化产品结构、提升产品质量、加强市场营销等手段,不断提升自身的核心竞争力和市场占有率。只有这样,才能在激烈的市场竞争中立于不败之地。

附件:72家中药企业三季报数据

<END>

本文作者可以追加内容哦 !