从公司的角度讲,是希望可转债都能转股,这样公司就不用再掏出钱支付可转债的本金和利息,所以正常情况下股价都会相对大幅度突破转股价格(因为可转债自身也存在溢价)。

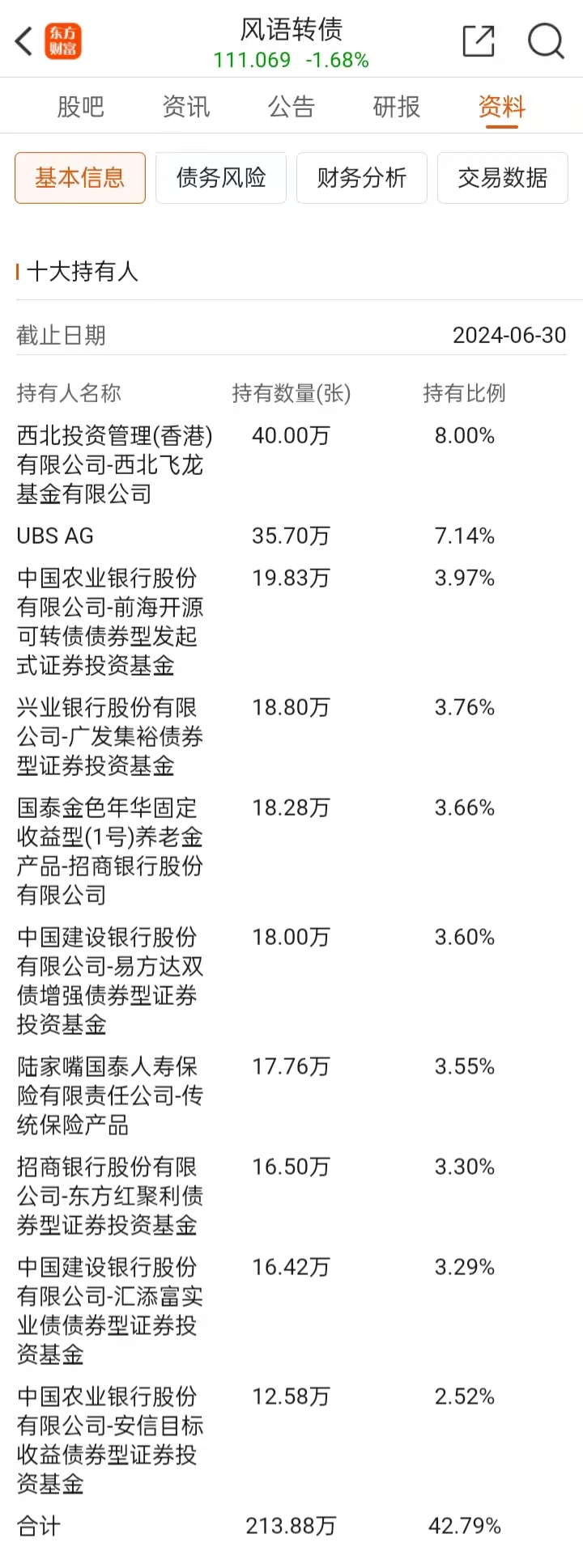

可转债转股价格下修对于风语筑散户而言影响不大,总体应偏向利好。对公司而言其实是不想看到转股价格下修(风语筑可转债大部分持有人为基金公司和机构,而且是分散的,实控人并未出现在近两期十大持有人名单),这将影响到公司的估值、商业信誉、股仅质押价和未来可能的可转债再发行,因此大A出现可转债价格下修的案例并不多。对于操盘主力更不愿在股价低位区间出现可转债转股价格下修,把股价打磨到目前低位区间,可花费了不少资金成本、时间成本和机会成本,当然不想因可转债转股而突然增多的低成本股票(更何况这些低成本股票主持有人是基金和机构,对回报的获取能力和欲望远高于小散)。

总之,对于公司是希望可转债都选择转股,但不是通过下修转股价格来实现,如这样代价太大,得不偿失。对于操盘主力来说,最不愿意出现转股价格下修,这将大大增加价值底部拉升阻力和面对更强大的对手及溢出的更多的低价股票。对于散户而言,影响不大但增加了一起做多的强大伙伴,做多力量更壮大;假设转股价格从真从15.03元/股下修为12.02元/股,因可转债大多有溢价,虽是12.02元/股的转股价,但股价不到13.50元/股以上,持可转债的人基本不会选择转股的;如不下修,则股价至少要到18.00元/股,持可转债人才可能会大规模选择转股。

另外,这只是个满足条件的提示性公告,并不是正式公告,就算正式公告到真正落实也至少有一个月时间。为什么这个时点发这个提示性公告,风语筑从2024年4月3日起股价就一直运行在12.02元/股之下,早就得公告啦。正常情况,发公告第二日对可转债应该是天大利好应该高涨,可周五风语筑可转债跌幅可超风语筑正股。前段时间实控人在价格低位区间减持可能是真是要用钱,但也可以理解为向操盘主力隐性的输送了低成本筹码,外加普众意料之外出彩的三季报。外边是一片繁花,风语筑却暗淡无色,操盘主力实在是不做为。这提示性公告是一种对主力的隐晦警示,同时又是对散户的明确告之,齐心协力大家一心消除阻力扶好坐稳共进股价第一阶上12.02.元/股,再下15.03元/股,最终推向18.00元/股上方。

本文作者可以追加内容哦 !