从9月24日以来,债市出现调整,反映到大家的账户上就是开始“碎蛋”了,大家对于债基的持有体验也从之前的每日收蛋变成了祈祷不要碎蛋。其实也就短短几天而已,大家对于债市的情绪从疯狂变成了抓狂。

【债市的调整与展望】

定性来看,这两日的债市调整更多的是机构行为扰动,并非债市定价逻辑发生变化,也就是债市的根本逻辑还没有动摇。

在基本面和货币政策两大决定性因素出现逆转之前,债市趋势还不能轻言结束,债市仍有走牛基础。债基中长期或将有不错的收益体验,因此对于当前的持有人来说,保有底仓或许比频繁上下车更为重要。

而我们的每一次买入卖出都需要考虑手续费及资金的时间成本的折损,并且在投资时点的把握上,没有人能保证一定能卖在高点、买在低点,一番买卖操作甚至可能导致错失潜在修复行情。

此外相对股票,债券投资更加稳健,对于债基的配置,或许不在于一两个交易日,而是一个力争聚沙成塔的过程。回顾历史来看,债基往往具备相对较强的修复能力,即使期间存在短期波动与回调,终究有望在时间的推移下被熨平;从资产配置的角度出发,债基也依然是较好的“压舱石”工具之一。

【历史显示债市牛长熊短】

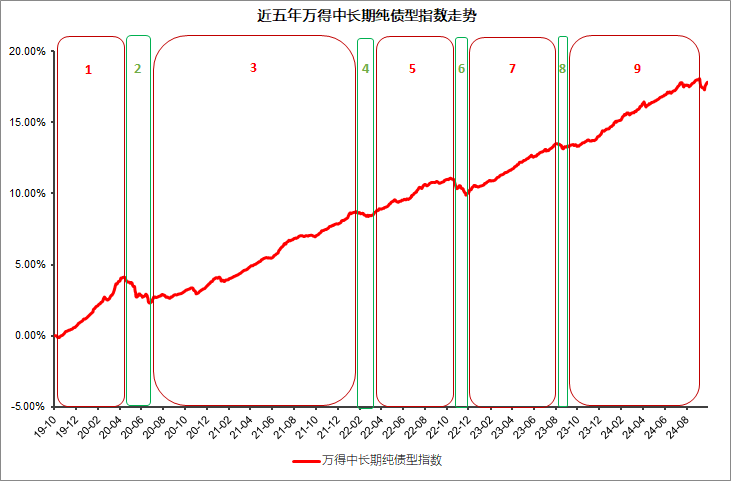

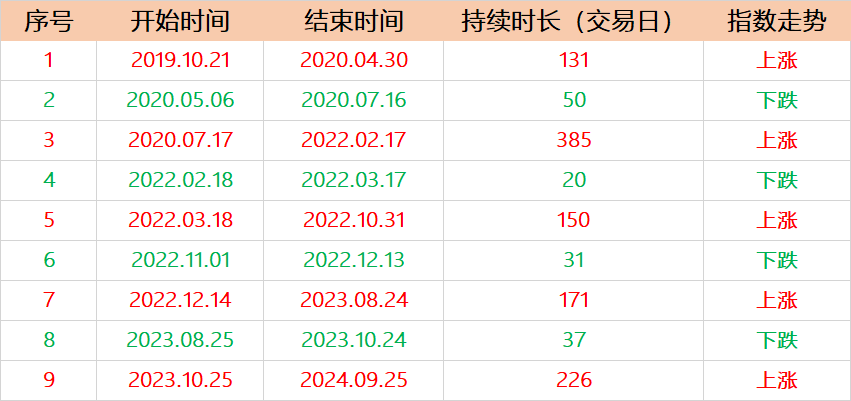

复盘近5年中长期纯债基金指数走势,我们会发现其呈现出“牛长熊短”的特征。尽管在上涨过程中遭到回调,但长期上涨趋势不变。

在这几次的调整中,仅2020年5月到7月的调整时间较长,其余4次调整时间均较短而且后续的修复速度快,因此大家在债券型基金的投资操作上,不适宜过于依赖择时进行高抛低吸,从操作上来看追涨杀跌在债基上并不可取。

(数据来源:Wind,时间区间:2019.10.21~2024.10.18,万得中长期纯债型指数代码885008.WI)

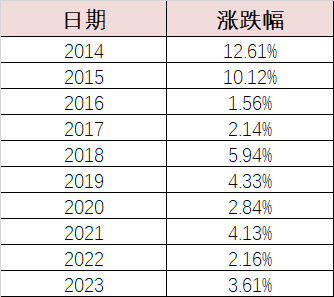

【中长期纯债实现连续10年正收益】

尽管近期债市遭遇反复行情,但当我们回顾以万得中长期纯债型基金指数为例,复盘过去10年走势,我们能够看到,尽管每年都会出现一些波动,但每次回调带来的颠簸和坑洼总能较快的修复,甚至走出一轮新的行情。

【面对调整,我们应该怎么办?】

对于债基的投资,我们要在战略上充满信心,战术上具备耐心。面对当前的市场状态,投资当中的应对往往要比预测更为重要。

首先,不要着急赎回。市场波动不应该是决定我们交易的唯一因素,我们不妨先回顾自己的投资目的,如果我们用于债基投资的钱是冲着长期稳健增值目标去的,但在债市波动的时候希望暂时下车以规避波动,等市场回调到一定位置后再重新上车。这种高卖低买的想法,听上去很美,但操作起来难度极大,极可能增加交易成本,同时又错失了上涨机会,最终得不偿失。

其次,过度关注短期波动,跟随他人进行买卖操作,可能会让我们忽视一些长期投资机会,也不利于形成属于自己的投资体系,反而会加大羊群效应,让自己不断地错失良好的投资机会。而且复杂的心态和情绪变化极易影响我们的操作,反而更容易放大伤害,造成本金的永久性亏损。

另外,债券作为固定收益资产,其中有一大收益来源是票息收益。票息收益让债券成为与其他资产相关性较小的生息资产,因此债券型基金适合作为资产配置中的基础资产进行中长期持有。在债市并未发生反转的当下,现阶段多一点耐心,管住手或许是更好地选择。

#机构人士:中国资产将迎来中长期机会# $方正富邦鸿远债券C(OTCFUND|015909)$ $方正富邦睿利纯债C(OTCFUND|003796)$

风险提示:投研观点不代表公司立场,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。

本文作者可以追加内容哦 !