百济神州是创新药的宏大叙事。

每前进一步,都在抬高行业天花板。每次财报,都在向创新药企的终极理想型靠拢。

2024Q3,百济神州总收入达10.02亿美元,实现单季度营收首次突破10亿美元。2024年前三季度,泽布替尼全球销售额超18亿美元,展望全年,跻身20亿美元分子已无悬念。

一切都沿着预期的轨道前进。本季财报最引人注目的是百济神州挑战自我的边际变化:挑战短板,基本实现财务平衡;挑战边界,实体瘤领域FIC/BIC潜力大品种成批涌现。同时,就在刚刚,百济神州宣布拟启用新英文名称“BeOne Medicines”,中文保持不变,彰显其凝聚全球力量抗击癌症的使命。自此开启全球发展新篇章。

研发方面,全年有望实现超过10个NME(新分子实体)进入临床的目标,主要是新一代小分子靶向疗法、双抗/多抗、ADC、CDAC(蛋白降解剂),明年仍然有超过10个NME进入临床,并且涉及细胞疗法、mRNA。这无疑是浩大的临床开发计划,对如何有效配置资源(人力、资金)构成艰巨挑战。

对此,百济神州在财报中首次提出内部创新Fast to PoC(快速概念验证)战略,努力提升运营能力+临床效率。

01

财务更平衡

终于要摆脱巨额亏损的最大争议了。

2024Q3,百济神州经营活动产生的现金流量净额为12.6亿人民币,历史上首次转正。去除股份支付费用、折旧及摊销费用等非现金项目影响后,经调整经营利润达6563万美元,环比增长35%,同比扭亏为盈,连续两个季度实现非GAAP经营利润盈利。

还有更大的惊喜。

2024Q3,研发支出约5亿美元。而现金储备(现金、现金等价物和受限资金)27亿美元,并没有减少,反而比2024Q2增加约1亿美元。这是一个飞跃,凭借产品收入大幅增长,百济神州已经能够对大规模临床开发进行自我造血输血,首次在2024Q3实现研发支出不再消耗现金储备的进步。

2024年前三季度,百济神州营业总收入达26.8亿美元,同比增长47%,产品收入为26.6亿美元,同比增长71%。无论是总收入或是产品收入,前三季度均已超过去年全年营收。

可以预见,2024年百济神州创新药业务收入将列国内第一。

2024Q3,SG&A(销售及管理)费用占产品收入的46%,已达到传统药企水平,相比较,该比值2024Q2为48%,去年同期为61%。

欧洲成为新增长点。

2024Q3,泽布替尼在欧洲的销售额达9700万美元,同比增长217%,环比增长20%,主要得益于在所有主要市场的份额提升,包括德国、意大利、西班牙、法国和英国。

PD-1国际化将放量发力。

2024Q3,替雷利珠单抗销售额1.63亿美元,同比增长13%,环比增长3%。海外市场新晋商业化,将逐步放量,体现在后续财报中。

替雷利珠单抗全球临床开发项目迄今已在34个国家和地区开展66项试验,包括20项注册可用研究,入组约14000例受试者。

替雷利珠单抗已在42个国家和地区获批。2024年10月,替雷利珠单抗在美国正式商业化上市,以低于已获批用于二线治疗ESCC(食管鳞状细胞癌)的其他PD-1疗法10%的定价惠及这一患者群体。其用于胃或胃食管结合部(G/GEJ)癌一线治疗和ESCC一线治疗的新增适应症上市许可申请正在接受美国和欧盟的审评。最近,欧洲药品管理局(EMA)人用药品委员会发布积极意见,推荐批准扩大这两项适应症。

02

管线更多元

全球血液瘤领导地位加码。

在美国,泽布替尼作为适应症最广泛的BTK抑制剂,目前已成为一线和复发难治性CLL,以及所有其他已获批的B细胞恶性肿瘤新增患者治疗领域的领导者。

泽布替尼还将进一步释放商业潜力,与后续重磅管线BCL2抑制剂sonrotoclax和BTK降解剂BGB-16673联用构成潜在同类最佳组合疗法。

Sonrotoclax预计2025Q1完成一线CLL III期、WM II期的临床患者入组,2025H1完成R/R CLL、R/R MCL全球III期临床的首批入组;BGB-16673 R/R CLL为全球临床进度最快的BTK降解剂,预计2025H1启动R/R CLL的III期临床。

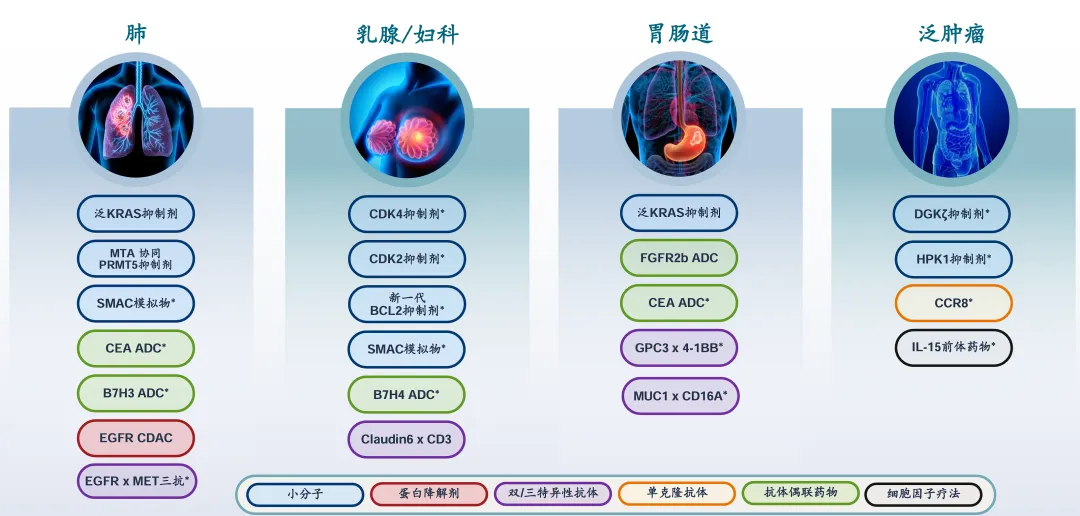

在巩固血液瘤基本盘后,百济神州大规模进军实体瘤领域发病率最高、市场容量最大的癌种。从长远看,三季度财报最积极的变化是对多特异性抗体、蛋白降解剂(CDAC)以及抗体偶联药物(ADC)三种核心平台技术的强势凸显。今年迄今,已有9个差异化新分子进入临床,包括CDK2抑制剂、B7H4 ADC、IRAK4 CDAC、B7H3 ADC、IL-15前体药物、GPC3 x 4-1BB双抗、MUC1 x CD16A双抗、CEA ADC、EGFRxMET三抗,无一为血液瘤药物,全部针对实体瘤或自免疾病大适应症。

肺癌领域:BG-T187(EGFR x MET三特异性抗体)是百济神州首款三抗新药,差异化MET双表位设计,具有最佳MET抑制活性,打造BIC潜力;BGB-58067(MTA协同PRMT5抑制剂)选择性杀伤MTAP缺失型肿瘤细胞(在所有肿瘤类型中发现率达到约15%),具有良好的有效性、选择性和血脑屏障穿透力,可避免第一代PRMT5抑制剂的血液毒性;BG-60366(EGFR CDAC)具有BIC潜力,对奥希替尼敏感和耐药的EGFR突变具有强效性,EGFR突变型NSCLC是一个庞大的致癌基因驱动亚组,预计同类药物峰值销售额为120亿美元;BGB-C354(B7H3 ADC),BIC潜力,与竞品分子相比具有更高的药物抗体比(DAR8)、更强的旁观者效应和更好的稳定性。

胃肠道癌领域:BGB-B2033(GPC3 x 4-1BB双抗)有望成为BIC药物;BG-C477 (CEA ADC)差异化ADC设计,可在中低表达患者中实现广泛靶向;BGB-B3227(MUC-1 x CD16A双抗)具有FIC潜力的NK细胞衔接器,通过CD16A发挥作用;BGB-53038(泛KRAS抑制剂)可以覆盖多个瘤种,且人数远超KRAS G12C单一突变;BG-C137(FGFR2b ADC)在上消化道肿瘤和乳腺癌中,有望成为已验证靶点的FIC潜力ADC药物。

乳腺癌领域:BGB-43395是新一代CDK4抑制剂,FIC潜力,与所有已获批及在研CDK4/6抑制剂(预计峰值销售额超过180亿美元)相比,其药效强、选择性高,不会产生CDK6介导及脱靶毒性;BG-C9074(B7H4 ADC)在乳腺癌和妇科肿瘤中高表达,差异化的ADC设计,在异质性(低和高表达)临床前模型中表现出良好的有效性。

炎症与自免领域:BGB-45035(IRAK4 CDAC) 用于治疗中重度特应性皮炎,是百济神州在自有CDAC平台上研发的第二款靶向降解剂。

03

临床更快速

每年滚动增加超过10个新分子实体进入临床试验,有助于百济神州加速对标全球行业领先者,但在全球范围内光是累计入组患者人数都有可能以数十万计,对刚刚获得平衡的现金流再度构成挑战。

此前,百济神州为提高临床效率,已基本实现“去CRO化”。2015年底,在切身感受到外包CRO超负荷运转、患者入组慢、试验耗费时间长、成本高昂的痛点后,百济神州开始在澳洲自建临床团队,逐步打造出一台严丝合缝的全球研发机器,自主开展数十项国际多中心临床试验,其中包括设计复杂的伞式和篮式试验,再到发起与老牌跨国药企明星产品的“头对头”挑战,进行临床试验的数字化转型。

“去CRO化”能够让项目进度掌控在公司自己手里,尽可能建立速度上的竞争优势,并且可最大程度保证研究质量和控制成本,确保收集的临床数据和文件从一开始即具备高品质。

公司自有的全球临床团队在欧洲、北美和南美、澳大利亚和亚洲超过45个国家和地区开展临床试验,并通过与监管机构和研究人员合作,确保严格的数据质量。

临床开发再次提速降本。

百济神州的产品组合策略强调快速生成早期临床概念验证数据,这得益于其具备速度及成本优势的全球临床运营模式。“快速概念验证“的战略性模式以数据为导向,将投资迅速投入到最有前景的、有临床差异化的候选项目中,并降低其他项目的优先级,从而最大限度地利用资源。

百济神州拥有业内规模最大的肿瘤研究团队之一,在小分子和抗体药物的转化发现方面颇具实力,包括三种平台技术:多特异性抗体、嵌合式降解启动化合物(CDAC)和抗体偶联药物(ADC)。对于进入临床开发阶段的NME,百济神州在临床前、剂量递增队列和剂量递增到剂量扩增的时长均处于行业领先地位。内部规模化创新所带来速度优势,CDK4抑制剂于2023年12月进入临床开发阶段,在超过100名患者的剂量递增队列中,平均用时6.4周;B7H4 ADC于2024年4月进入临床开发阶段,30名患者的剂量递增队列平均用时6.6周。

估计百济神州可能试行类似互联网企业常用的赛马机制,对研发项目进行动态优化。具有FIC/BIC潜力的管线在早期临床开发阶段,即有可能对外大额BD,不必等到获批上市才贡献现金流。

按照百济神州的规划,今年是转型蓄势期,明年将开启新一波增长浪潮,争取2030年成为肿瘤领域的全球领导者,以及免疫/炎症领域新兴领军企业,换句话说,要成为全球大药企。

这是一场伟大的历险,百济神州已经准备好了。##A股大调整,止盈信号还是倒车接人?#$百济神州-U(SH688235)$$恒瑞医药(SH600276)$$康方生物(HK|09926)$

本文作者可以追加内容哦 !