先来回顾三个上交所的问题:

划重点:

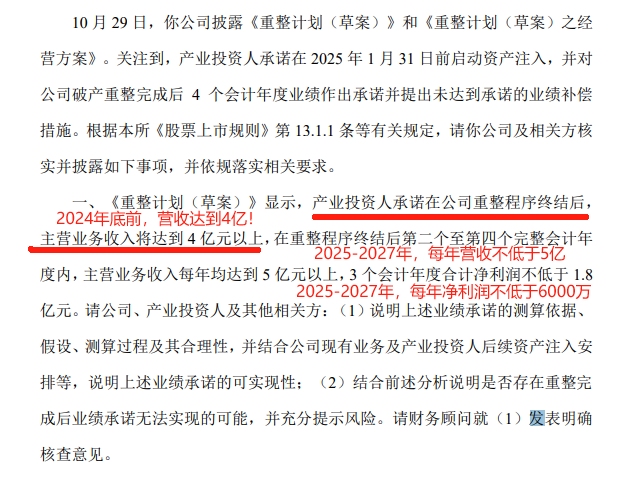

1. 2024年重整结束后,花王的主营业务收入,如何达到4亿??

截止2024年三季报,花王营收6964万,差的部分2.3036亿,徐良如何弥补?

巫山股友,曾经发过一个帖子,花王和重整投资人,可能通过新增的园林业务,或借助ZF的力量,快速在2024年12月之前,完成这部分营收装入。请参考巫山的帖子,后续会有公告。

2. 2025-2027年,每年营收不低于5亿,三年净利润不低于1.8亿,如何实现?

博蓝特的业务,主要分为四部分:(1)传统的LED芯片(图形化)衬底业务;(2)碳化硅衬底(参考:天岳先进)、(3)MEMS业务(参考:芯动联科)(4)光芯片业务。

2021年中兵入股之前,博蓝特主要是传统的LED芯片(图形化)衬底业务。2017年到2020年1-6月,营收分别为:2.91亿、4亿、3.47亿、1.7亿。

徐良承诺,2025年营收不低于5亿。我们就以最低5亿营收计算。参考同类型企业的市值,做一个对比。

(1) 传统的LED芯片(图形化)衬底业务,对标三安光电,从2020年至今,营收每年增长5%(自己翻看三安光电的营收增长),从2020年的3.4亿。2025年可以达到4.13亿。此部分的市值,参照三安光电水平,初步预计在20亿。

(2) 碳化硅衬底业务。根据2024年·10月15日,《金华日报》报道,在博蓝特的厂房中,年产15万片第三代半导体衬底产业化项目已投入,金华年产15万片达碳化硅衬底业务已投产。参照碳化硅衬底龙头企业-天岳先进,2023年产量实现大幅提高,年内碳化硅衬底生产量为26.2万片,销售量22.6万片;而在2022年生产量为7.1万片,销售量6.4万片;2021年生产量6.7万片,销售量5.7万片。据此,可以推断出,2024年,博蓝特的碳化硅衬底业务:2025年

产量15万片,销量在12.9万片。因此,参照天岳先进的水平,博蓝特2025年营收大概在7.13亿,2024年营收在1.18亿。此部分的市值,参照天岳先进水平,初步预计在160亿。

(3) MEMS业务。对外运营主体是苏州亿波达。2023年11月16日,厦门立芯元奥微电子科技有限公司,浙江博蓝特半导体科技股份有限公司全资子公司,在金华开发区管委会的见证下,隆重举行了《年产1.5亿颗高性能MEMS传感器项目》签约仪式。该项目一旦投产,预计将创造年产值高达14.7亿元,净利润超过2亿元,并为地方贡献超过1亿元的税收。没有公开的数据对比。2024年,我们预测至少1个亿的营收。此部分的市值,参照芯动联科水平,初步预计在80亿。

(4) 光芯片,业务,由于没有公开数据,忽略不计。

以上,博蓝特2025年营收应在6.31亿左右,对应的综合市值在260亿左右。如果加上市场炒作因素,300亿以上市值,应该没问题。花王11月14日的收盘市值67.94亿,按照10送11.15计算,预估市值在156亿。现有股价,在往上翻一倍应该没问题。如果你是从底部5元,6元,7元买上来的,你可以翻几倍,自己测算下。

2021年之前,博蓝特业务单一,主要就是LED图形衬底业务。做到国内前三名。但是竞争红海市场。因此,徐良后来谋求业务转型。

2021 年 12 月 29 日中兵国调《(厦门)股权投资基金合伙企业《(有限合伙)(以下简称“中兵国调”)与博蓝特签订的增资扩股协议,中兵国调以 5.9964 元/股的价格认购注册资本 3,335.3345 万元,增资后总股本为 21,064.3061 万元。根据 5.9964 元/股的增资价格,博蓝特的2021年当时的估值为 12.63 亿元。

针对前面分析:

传统的LED芯片(图形化)衬底业务,对标三安光电,从2020年至今,营收每年增长5%(自己翻看三安光电的营收增长),从2020年的3.4亿。2025年可以达到4.13亿。此部分的市值,参照三安光电水平,2025初步预计在20亿。

因此,以上这个估值测算,个人认为还是合理严谨的。

本文作者可以追加内容哦 !