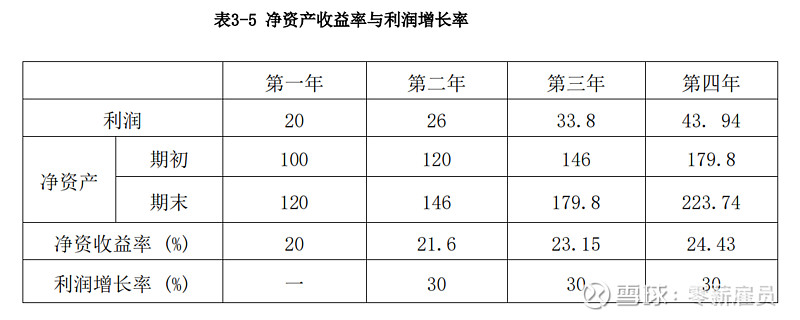

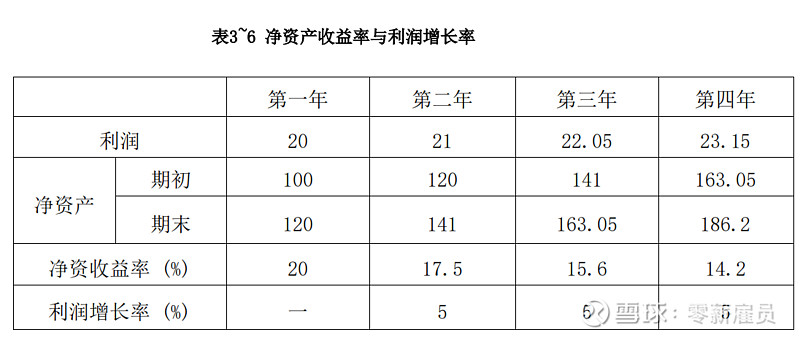

一、假设一家公司的净资产收益率与利润增长率期初不相等,控制净资产收益率不变。为简化计算,假设净资产收益率=利润/净资产期初值。

情景一:期初净资产为100,净资产收益率为20%且不变,不派发股利。

情景二:期初净资产为100,净资产收益率为20%且不变,利润的50%用于派发股利。

结论:如果控制净资产收益率不变,那么利润增长率也是不变的,且与上一期的增长率大小无关,利润增长率总是等于净资产收益率与留存收益比率的乘积。

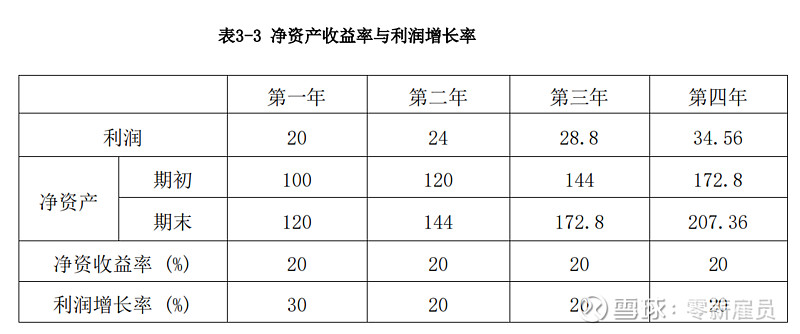

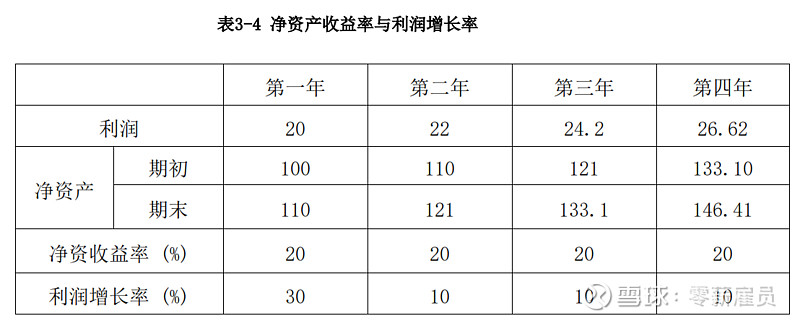

二、假设净资产收益率与利润增长率期初不相等,控制利润增长率不变。

情景一:期初净资产为100,净利润增长率为30%且不变,净资产收益率期初值为20%,不派发股利。

情景二:期初净资产为100,净利润增长率为5%且不变,净资产收益率期初值为20%,不派发股利。

结论:情景分析揭示了无论净资产收益率高于还是低于净利润增长率,净资产收益率都会向净利润增长率趋近。

个人投资者一般会通过净资产收益率、销售利润率等所谓的盈利能力指标和股息率等收益指标去评价公司的价值,既然各种各样的盈利指标都必然会向净利润增长率趋近,那么“增长”才是唯一能够抵消普通股风险的因素。

如果一家公司所在行业的未来前景变淡或经济衰退到来,那么我们可以预期这家公司的利润增长将会放缓甚至出现负增长。这样一来,无论这家公司原来的财务指标多么亮丽,盈利指标都会跟随净利润增长率的下降而下降,投资者的最优选择是尽快抛售,而不是等这些公司再现辉煌。

反之,一家成长性的中小公司一开始的时候可能在资产收益率、现金流等方面毫无起眼之处,甚至需要大量的新增投资,但如果其产品能向用户提供更高的使用价值或全新的功能,那么这家公司的利润总额和市场份额都将会快速提升,未来可预期的高利润增长率将会如情景分析所揭示的一样,不断地拉升各项盈利指标和收益率指标,使这家公司成为市场的明星。

在自由竞争的市场当中,企业里所有与市场相关的业务和管理人员都知道这样一个事实———利润增长率不是主观控制的变量,利润增长率受内因和外因双重作用的影响,教科书上增长率g=ROE×b 的公式是错误的(即增长率等于净资产收益率与留存收益比率的乘积)。比较可取的分析框架是管理学上的SWOT分析,除了公司自身努力外,外部竞争环境等因素也非常重要。因此预测一家上市公司中长期的销售增长率和利润增长率是投资者最主要的任务。

“净资产收益率必然会向净利润增长率趋近”这一定律才是中国股市的牛熊周期规律与股票定价真谛,是成长股投资最根本、最重要的理论依据,因为这个定律揭示了“成长就是价值”这一投资领域的价值原理。这同时表明将投资划分为价值投资和成长股投资的传统二分法观念是错误的,没有成长性的公司的股票没有多少价值可言。市场中的理性投资者会买入那些资产收益率将随利润增长率上升而上升的股票,抛售那些资产收益率将随利润增长率下降而走下坡路的股票。

只要能够在经济周期的扩张阶段过后避开周期性公司,你就会发现其实中国股市的实际情况是熊短牛长而不是反过来的。要识别这些周期股并不难:

第一,公司的产品或由之组成的下游终端产品是否能够直接用于消费,如果不能就是周期股了。

第二,净利润是否大幅下滑。很多这类周期性公司的业绩会在经济紧缩时期出现40%以上的负增长,因此如果你发现一只股票的股价在创新高后下跌了60%以上,那么先不要想着捡便宜,要先分析一下它的净利润降幅为何如此巨大,是否是一家周期性公司。

作者:零薪雇员本文作者可以追加内容哦 !