继续分享一段对话:

古代积累财富需要几辈人才能完成阶层跨越,现代社会对于财富的积累,已经友好多了。

勤奋努力加上一点点运气,一代人就可以完成初步财富积累了,我们只需要有一个良好的心态,能够接受自己慢慢变富,剩下的事情交给时间就可以了。

事实上,有很多读者在私底下咨询的问题,是很有代表性的,菜头是真心希望把这些交流的信息分享给每一位专栏读者,让大家也参与这样更深度的交流,但是限于平台交流不顺畅,因此我不得不分开来聊,后期会想办法从技术上解决这个问题,下面就分享一段和专栏读者的交流信息。

在这个交流的过程中,菜头也会有所成长,提问和回答问题,都是自我总结的一种方式。

专栏读者: 菜总 请教一个问题,之前分析特变多次提到最大的风险点在于新特进行大规模的资产减值,这个如果悲观预期下每年得大概减多少亿,持续多少年?看你周总结说今年新特可能拖累20亿是吗?

菜头: 不减产就会持续亏,减产就意味着产能不达标,固定资产就需要减值,按照一吨亏一万多,新特能源2023年累计生产了几十万吨,那就意味着需要亏几十亿。希望公司今年还是选择减产减值吧,减值是一次性的,但一直亏总不是一个事。

专栏读者: 减值的话悲观是要减多少比例呢?周总结里看风光装机已经超过30%,超十四五预期了,所以明年开始光伏装机有腰斩的可能,这样即使今年不减产,未来也一样必然减产,那么减值不就是早晚必然发生的事了?如果三季度减值,一次性减了一些,未来光伏装机大幅下滑需求缩减,是否还是会有多次减值?

菜头: 存货减值影响利润,固定资产减值影响的仅仅是资产(钱已经花掉了),我个人看法是,越早越好,但是公司可能不这么想,况且还有政治任务(就业,税收,地方政绩)的压力,比较复杂。

专栏读者: 新特现在存货有大概多少您了解数据吗?23年底是36.58亿,这些应该都是高价硅料吧?

菜头: 嗯,成本应该在4.5万左右,现在3万多一点,每吨至少减值一万块钱。

专栏读者: 另外想请假下您预估的拖累特变20亿的计算,上半年亏损中位数8.5亿,折合特变亏损5.5亿,如果三季度四季度维持2季度同等亏损都是12亿,那么下半年亏24亿,折合特变亏15.5亿,加起来20-21亿,是大概这样算的吗?

菜头: 嗯,大致是这样

专栏读者: 如果接下来几年需求腰斩,硅料企业不得不停产,产能利用率下降到比如30%甚至更低,固定资产减值会是怎么样的程度来进行呢?产量大幅缩减,折旧摊销还是那么多,最后成本上来不还是影响利润吗? 这块我不怎么明白 ,麻烦菜总简单给讲讲 。

菜头: 这个没法简单讲,买本财报分析的书来看吧。如比下面这个本,清华大学大美女肖星教授写的,这是我看过的最简单干练、通俗易懂的关于财报方面的入门读物,想要学习财报知识的新人,值得人手一本:

同时,如果大家感兴趣,也可以在专栏交流群里面下载菜头自己整理的关于怎么读懂财报和财务指标的文章,这些文章都没有在菜头公众号里公开发表过:

高清版可以在专栏里面加菜头好友索取文件,或者通过网盘提取码下载都行。

专栏读者: 菜总,想请教您关于华润电力的问题,看资料说公司希望在25年底完成新能源在a股分拆上市,如果真的分拆,对港股这边的影响您怎么看呢?

菜头: 没有影响,就是卖点家当给其他人,相当于收点钱,卖点资产。

专栏读者: 是说分拆的只是部分新能源 业务而不是全部的风电光伏吗?

菜头:等官方公告。

专栏读者: 之前看到一些公司 一旦传言把有成长性的公司业务分拆上市 一般股价都是暴跌,比如当时中天科技要把海缆分拆就暴跌后来终止,还有中国电建说要把新能源业务分拆时股价也是暴跌 到现在也没涨回去。

菜头: 分拆不改变大股东地位,分拆之后更有利于新能源融资(烧钱),而不给母公司带来更多财务/债务压力。

专栏读者: 嗯嗯, 所以华润的分拆如果实现,从融资角度资本市场大概会是积极的态度,这样理解吗? 感觉上次配股的方式融资,市场就非常反感,您文章也是说不喜欢。

菜头:这个倒是不一定,看市场怎么解读,这个是没法提前预测的。比如说上次配股,市场就解读为重大利空,事实上配股价格还高于现在的股价,对于老股东的权益是增厚的。主要是因为资本市场这几年有些融资过度,然后大家对于所有的上市公司融资都会解读为缺钱,这个可能短期也是改变不了的一种想法。

专栏读者: 嗯,然后华润近年的大手笔资本开支 虽然是扩张性的,但规模很大 ,有了这次配股融资,市场是不是可能预期后面还有,所以压制了估值。并且时不时来一次。

菜头: 嗯,是这样的,尤其是在新能源投资方面,华润这几年是做的很大很大的开支。但是华润电力比其他的公司有一个好处,就是以后新能源可能面临极大的一个消纳的问题。华润主要建设的电站,无论是风电还是光伏电站主要是集中在中东部这些经济比较发达的地区,相对来讲消纳这一块可能会压力小很多。

专栏读者: 嗯 ,今年资本开支600亿,明年说还要更大,分红的预期大概率提升不了了,能维持现状是不是就不错了?26年开始的资本开支还会继续维持高水平吗?

菜头: 26年要等2024年或者说25年的年报看公司的一个规划预期,因为现在扩张的话其实也不是一个坏事情,主要是现在利率很低嘛。再者,这些央企肯定是要负责一部分的一些社会责任,然后在这种低利率的一个环境下面加大一些公司的建设,为国家带动经济也好,就是加大投资也好,这也算是一个政治任务吧。另外一个方面,利率低的情况下,对未来的一个盈利啊要求压力也没有那么高。

专栏读者: 嗯嗯,而且对比其他公司,华润在前期光伏等成本比较高的时候扩张克制,现在的确是好时候。 公司的优缺点都很明显, 既有成长的确定性,又有融资,资本开支大的不确定性 ,看中它的低估值,分红保底,还有成长性,但是市场却可能因为开支融资等问题的担忧, 中短期股价下跌或者低位震荡半年一年都有可能 。

菜头: 鱼和熊掌不可兼得,整个大环境就是资产慌,所以我觉得现在能拿到指标就是利好,个人观点,仅供参考。

专栏读者: 嗯嗯,看您的公众号和专栏以来 渐渐开始接受认可股权思维,去尽可能忽视股价波动,想要长期持股 ,但同时市场情绪和股价波动造成的账户盈亏还是带来一些压力,尤其是当发现标的能带来确定性收益所需要的持有年限跟我实际可能承受的持有年限不匹配时,会特别迷茫;比如海油,觉得是好公司,值得持有,长期确定短期不确定,油价短期利空因素比较多,如果真的明年油价大跌,海油股价必然受影响,我理解你的模式就是看特别长期,比如至少3年以上,所以海油明年涨跌 赚不赚钱,您并不在意 是这样吗?反而下跌了再买,并不在意已经持有这20%明年亏多少,是吗?

菜头: 嗯,是这样的,然后你可以把自己想象成一个农民,家里养了几头猪,或者说种了几亩水稻。嗯,猪和水稻的价格有些时候会高一点,有些时候会低一点,但是你不会因为猪或者说水稻的价格的高低,而不去养猪或者种水稻了,因为这并不改变猪和水稻都是农民的优质资产这个本质,从长期来看,只要人们还要吃猪肉或者还要吃大米,然后这个东西就肯定是有价值的。对吧。

石油也是一样的,中国海油它最大的优势在于它的成本比全世界的开采平均开采成本要低很多,也就是现在全世界的平均开采成本要有利可图的话,基本上都在60美元以上,中海油的平均成本才28美元。也就是世界只要油价低于60美元的话,就会有大量的公司会停产,因为不可能长期持续去亏本开采,而中海油在60美元的油价的时候,大致还会有近1000亿人民币左右的利润,而后期还有增长,所以说它的保底(安全边际)也还是蛮高的。

专栏读者: 嗯嗯 ,就是看中了您说的这个逻辑 也很认可 觉得海油是个好资产 ,油价现在虽然说利空因素很多,比如沙特增产,目的还是为了多赚点,以量补价,但如果说因为增产造成油价下跌太多,多产也没带来更多利润时,他们也会纠正这个增产是不是,还有特朗普鼓励传统能源发展,也是同样的矛盾,增产了 价格跌,收益不一定好 。油价明年大概率跌 但是不一定跌低于60,即使低于60 从成本角度分析,也会是很短时间,是这样的逻辑吗?

菜头: 对的,最基本的逻辑很简单,低油价不符合所有产油国的利益,包括美国在内。中国倒是希望低油价,但是中国没有资源,所以中国没有定价权。以前中国国力不强的时候,不是担心油价的问题,是担心有钱也买不到油的问题,所以前些年我们购买石油的价格是全世界最高的,现在随着国力增强,以及对大量海外油气资源进行投资,已经根本上扭转这个趋势了,但是缺口依然巨大。

专栏读者: 嗯,所以海油现在8%的增量大概率是保底?国家也会希望他更多的增产来补上缺口吗?回到实操角度 ,如果看单一年度 明年油价上涨概率很小,震荡维持或者下跌概率很大,那海油股价是不是大概率也没什么可以期待的,更可能是下跌收集股权的时间?所以这笔投资的关键是不是看持有时间,如果是一年期限的资金,海油就大概率表现不行? 否则容易发生类似基金经理那种越跌越便宜反而被基民赎回没子弹的悲剧。

菜头: 海油每年有上千亿的投资性资本开支,最近些年投入资本回报率都在15-20%之间,你可以理解为中国海洋石油投出去的资金平均5-7年回本,另外,市场的行为没法预测,只能利用。如果老天爷硬是要给你送钱,比如海油跌到10块8块5块的,那里开心笑纳就好了。

这些分享很有意思,以后菜头再花些时间把新平台弄好了,到时候就会有大量这样的深度交流信息可以开分享,其他人也可以参与和看到,否则几我一个一个聊,人就(累)废了。。。

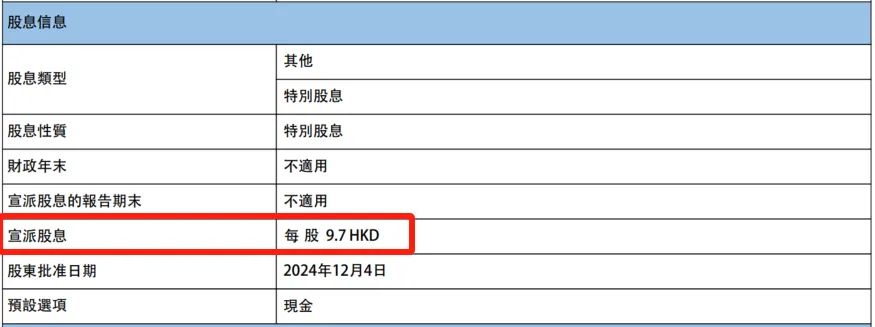

最后,平安好医生建议董事会批准特别派息,每股派息9.7HKD,仅仅在一个半月前,平安好医生的股票最低跌到了8.95港元,也就是说如果你在一个半月前买了平安好医生这家公司,公司不但一次性把本金分红给你,并且还多给你0.75港元,再白送你一家公司。

为什么菜头老是说港股低估呢,这就是活生生的例子。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

原创首发 | 菜头日记(ID: CT600519)

$中国海洋石油(HK|00883)$$华润电力(HK|00836)$$平安好医生(HK|01833)$

本文作者可以追加内容哦 !