2024年前三季度,新乳业归母净利润同比增长24.37%至4.74亿元,营收较上年同期微跌0.54%,为81.50亿元

标点财经、投资时间网研究员 吕贡

新希望乳业股份有限公司(下称新乳业,002946.SZ)与“一只酸奶牛”品牌持有方重庆瀚虹间的股权交易暂告一段落,来自重庆仲裁委员会的裁决书为双方长达数月的争执暂时画上阶段性句号。

裁决书内容显示,近年来,全球经济环境剧烈波动与不确定性加剧,对“一只酸奶牛”项目的运营产生了不可忽视的影响,导致重庆瀚虹原先向新乳业承诺的业绩指标未能如期达成。这一事实得到了仲裁机构的认可。

基于上述背景,仲裁机构作出重要决定,对相关补偿义务人需向新乳业支付的估值补偿、业绩补偿金额进行大幅下调。近日,新乳业接连召开了董事会与监事会会议,对变更后的补偿条款进行审议,并一致通过了相关议案。目前,该议案尚需经过新乳业股东大会的最终批准。

回顾过去,新乳业已于2023年底悄然剥离了重庆瀚虹部分股权。那么,新乳业与“一只酸奶牛”的合作为何会走到今天这一步?在当前经济形势下,频繁通过并购扩大版图的新乳业,未来又将如何调整经营方向?

并购酸奶牛 两年后股权“瘦身”

为稳步扩大业务版图,深化终端渠道布局,新乳业于2021年初策划并执行了一项对外投资计划。该公司旨在通过收购重庆瀚虹旗下的知名品牌“一只酸奶牛”,拓宽私域流量入口,实现更精准的用户运营与服务,并加速公司数字化战略转型。

彼时,“一只酸奶牛”作为重庆瀚虹的核心品牌,凭借其独特的“酸奶+”差异化产品策略,在现制茶饮市场中具有一定竞争力,门店数量逾千家,主要集中在成都、重庆、西安等地。

新乳业看重“一只酸奶牛”年轻态的品牌特质,认为其与公司推行的“鲜战略”发展方向高度契合,对提升公司长期价值具有重要意义。因此,新乳业与华昌明、伍元学、华自立及其控制的多家公司签署了投资协议,计划斥资2.31亿元收购重庆瀚虹60%的股权。

然而并购后的重庆瀚虹业绩表现并未如预期般强劲,反而陷入持续亏损的困境。数据显示,从2022年全年到2023年1至9月,尽管重庆瀚虹营业收入有所增长,但净利润却连续为负,分别为-991.78万元和-416.29万元。

面对这一严峻形势,新乳业迅速调整策略,于2023年11月启动了剥离“一只酸奶牛”资产的计划。此次计划中,新乳业拟将所持有的重庆瀚虹45%股权转让给同属实际控制人旗下的草根知本,新乳业的董事也在草根知本担任高级管理人员。据悉,草根知本的经营范围包括线上线下电子商品的销售、项目投资、股权投资、投资管理、资产管理等多个领域。

需要注意的是,与2021年的股权收购相比,在此次转让交易中,重庆瀚虹的整体估值下降了14.29%,交易对价仅为1.49亿元,低于新乳业前次收购股权的价格。新乳业表示,本次转让重庆瀚虹股权,预计公司利润总额会减少约1829.13万元。

业绩未达标 补偿纠纷持续

新乳业与重庆瀚虹之间的股权交易虽然尘埃落定,但两者间的纠纷却仍在持续发酵。这场纠纷的核心源于华昌明、伍元学、华自立(下简称补偿义务人)三人在2021年新乳业收购重庆瀚虹60%股权时所作出的业绩承诺。

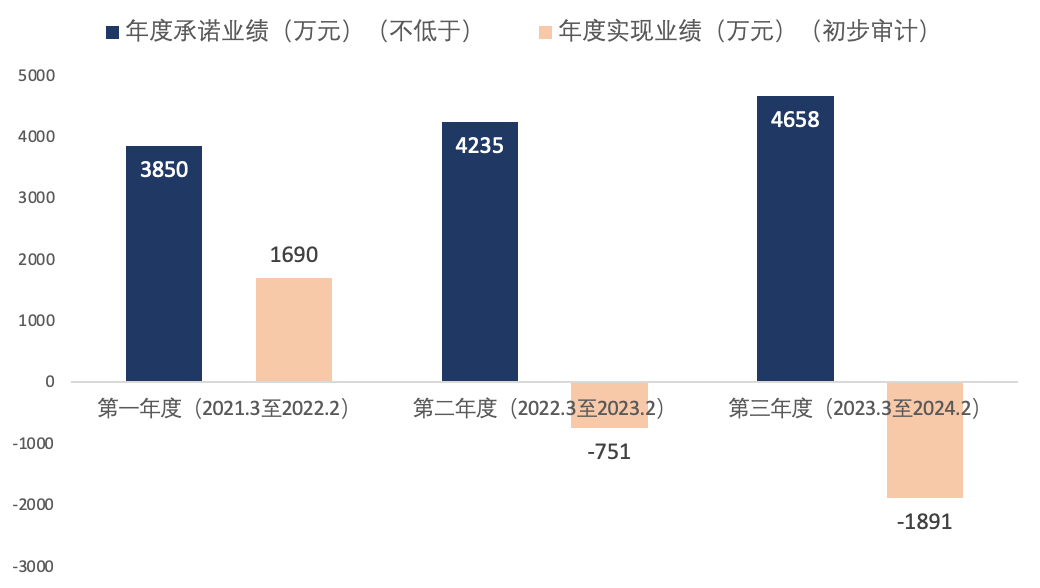

补偿义务人承诺,在收购后的连续三个年度内(即2021年3月至2022年2月,2022年3月至2023年2月,2023年3月至2024年2月),重庆瀚虹的净利润分别不低于3850万元、4235万元以及4658万元,累计净利润不低于12743万元。

若重庆瀚虹在业绩承诺期内的累计净利润未能达到10500万元,补偿义务人需向新乳业支付一定估值差额补偿;若该累计净利润低于12743万元,则需补足业绩差额,最高限额为2243万元,补偿方式均为现金。

最终,实际情况与承诺大相径庭。在首个年度盈利1690万元后,重庆瀚虹便陷入连续亏损态势,三个年度累计净利润为-952万元,远低于承诺的业绩水平。针对这一情形,补偿义务人认为,在业绩承诺期间,重庆瀚虹的经营状况受到客观经济环境的严重影响,希望变更补偿条款。但各方经过多次协商,未能就此达成一致。

2023年12月下旬,补偿义务人向重庆仲裁委员会提起仲裁,请求变更补偿条款。经过裁决,三人需向新乳业支付的估值补偿、业绩补偿分别大幅缩水至4460.05万元和20万元。

针对最新裁决结果,新乳业日前已召开董事会和监事会会议,一一审议通过了变更后的补偿条款,相关议案尚需提交该公司股东大会审议。

相关补偿义务人对重庆瀚虹业绩做出的承诺以及年度实现业绩情况(初步审计)

数据来源:公司公告

靠并购迅速发展 如今要走新路?

标点财经、投资时间网研究员进一步了解到,在重庆瀚虹(一只酸奶牛)之前,新乳业已频频并购过多家公司股权。回溯过往,早在涉足乳制品行业起,新乳业便走上了“买买买”的道路。

2001年至2003年期间,新乳业并购了包括安徽白帝、重庆天友、青岛琴牌等在内的多家乳企,快速构建起以西南、华东为重点区域的乳品产业群。

2010年,新乳业提出“鲜战略”,聚焦于发展低温乳制品。为扩张区域板块,新乳业开启了第二轮并购。此轮并购中,该公司主要收购了昆明海子、湖南南山、苏州双喜等企业,以此丰富了自身的产品线和市场布局。

时间来到2019年至2021年,新乳业又进行了第三轮并购,旨在稳定奶源供应、满足业务规模扩大的战略目的。这一轮,新乳业收购了现代牧业和澳亚集团的股权,同时还并购了福州澳牛、夏进和“一只酸奶牛”等品牌。

依靠频繁并购扩大业务版图的新乳业,所面临的并购扩张“后遗症”也在逐渐显现。其中,除了与重庆瀚虹(一只酸奶牛)间的纠纷发酵以外,较为突出的问题还有一路攀升、高于同行的资产负债率。

据财报数据披露,从2020年至2023年,新乳业的资产负债率总体走高,由66.65%一路增至70.47%。相比之下,在前述年份期间,光明乳业(600597.SH)和蒙牛乳业(2319.HK)的资产负债率均徘徊在50%至60%期间;而伊利股份(600887.SH)的资产负债率虽然有所上升,但2023年也仅增至62.19%,低于新乳业。

在此情形下,新乳业于2023年5月发布了五年规划(2023年至2027年),明确提出以内生增长为主、投资并购为辅的战略转型,要努力将负债率在未来五年降低10个百分点。新乳业董事长席刚表示,“新乳业过去靠并购一点点发展起来,未来五年要做一些调整和转变。”

那么未来,新乳业要考虑走新路了?中信证券总经理杨明辉认为,长期而言,中国消费市场总体保持总量扩容、结构升级趋势,包括乳品在内的基础消费升级趋势将愈发明显。

从最新业绩来看,2024年前三季度,新乳业增利不增收,归母净利润同比增长24.37%至4.74亿元,营收较上年同期微跌0.54%,为81.50亿元。对此,新乳业方面提到了去年出售重庆瀚虹(一只酸奶牛)部分股权的影响。这或也进一步说明,除了资产负债率高企外,频繁并购后可能存在的纠纷风险,或许也会对公司整体业绩构成潜在影响。

本文作者可以追加内容哦 !