来源|医药研究社

对于亏损企业,北交所还是展现出一定包容性。

日前,北交所官网显示,北京天广实生物技术股份有限公司(以下简称“天广实”)上市申请已经获得受理,该公司拟募集资金总额为4.72亿元,保荐机构为中国国际金融股份有限公司。

而从招股书来看,近年来天广实的发展情况难言乐观。

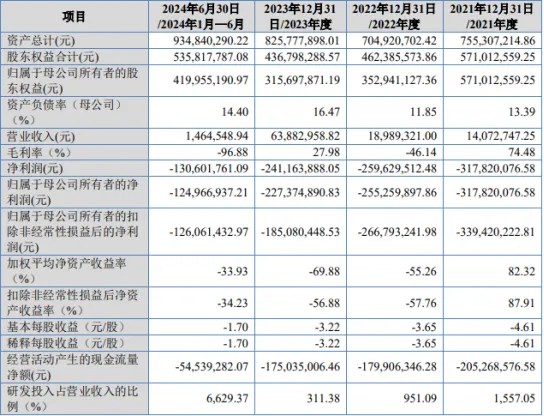

数据显示。2021年、2022年、2023年及2024年1-6月(以下简称“报告期内”),公司营业收入分别为1407.27万元、1898.93万元、6388.30万元、1464.55万元;扣非归母净利润分别为-3.39亿元、-2.67亿元、-1.85亿元、-1.26亿元。截至 2024 年 6 月 30 日,公司累计未弥补亏损超15亿元。

虽然天广实IPO获受理意味着其已经满足一定上市条件,但公司亏损底色实在显著,又如何赢得广大投资者的心?

一、无产品商业化、支出不断,天广实难逃亏损宿命?

作为一家专注于创新型抗体靶向药物研发及产业化的生物制药企业,天广实亏损的原因显而易见,仍然是老生常谈的创新药研发需较长周期和较大投入,企业难以快速且轻易地取得商业化成果。

据了解,目前,天广实已有7个管线进入临床阶段。其中,核心产品为MIL62,其研发进度最快,所开发的多项适应症已经处于临床三期阶段;主要产品包括MBS303、MBS314等,着重瞄准B细胞非霍奇金淋巴瘤、多发性骨髓瘤等适应症。

近年来,为了支撑这些产品的开发,天广实建立了抗体发现、抗体功能改造、工艺开发、质量控制等多个关键环节的技术平台,研发投入也持续高涨。

招股书显示,报告期内,公司研发费用分别为2.19亿元、 1.81亿元、1.99亿元及 0.97亿元。另外,数据显示,过去三年,天广实经营活动净现金流分别为-2.05亿元、-1.8亿元、-1.75亿元。

整体来看,由于无产品商业化、费用支出不断,天广实难逃亏损宿命。而考虑到创新药开发的长周期,天广实也在尽力维稳发展。

一边探索其他业务。据招股书透露,天广实通过向客户收取许可费、提供医药研发生产服务(CDMO业务)、转让研发成果等,已获得少量收入。据悉,报告期内,公司前五大客户贡献收入的比例分别为96.79%、98.82%、97.24%及 96.42%。这种高度依赖单一客户的模式暗藏风险。

一边寻求融资机会。医药魔方InvestGo投融资数据库显示,从2012年至2023年,天广实经历多轮融资,其于2020年完成11.3亿元C轮融资,2021年完成1.31亿元战略投资,2023年再次完成1.5亿元战略融资。

可以看出,这些都是给创新药研发“输血”的动作,此次IPO募资对于天广实而言也是一次可贵的“雪中送炭”。但问题就在于,一个产品始终未商业化的医药公司,能够给投资者带来怎样的希冀?

二、手握MIL62这张最硬“底牌”,天广实未来稳了?

核心产品MIL62,可以说是天广实手中最硬的一张“底牌”,主要在于该产品研发进度靠前,以及具有一定竞争力。

据天广实官网介绍,MIL62正在进行的临床试验适应症包括原发性膜性肾病(PMN)、系统性红斑狼疮(SLE)、视神经嵴髓炎谱系疾病(NMOSD)和滤泡性淋巴瘤(FL)。

国家药品监督管理局药品审评中心(CDE)已正式将MIL62治疗PMN纳入“突破性治疗”药物品种,充分肯定其“用于防治严重危及生命的或者严重影响生存质量的疾病”“与现有治疗手段相比具有更显著或者更重要的治疗效果”的特点。目前来看,MIL62有望成为中国首个获批治疗PMN的特效药物。

再从市场前景来看,MIL62的商业化空间也是较为广阔的。就PMN这一病理类型而言,持续增长的患者需求,正在推动一个庞大市场的形成。

根据灼识咨询报告,2023年,中国适用MIL62治疗的中重度PMN患者人数达141万人,预计2032年增至176万人。

SLE等疾病领域同样如此。灼识咨询报告显示,中国SLE患者约为100万人,患者人数趋于稳定,患病率位居世界第二。

因此,投资者可以期待的是,若MIL62顺利商业化落地,天广实能打开较大业绩规模。但与此同时,我们也不能忽视一些竞争风险。

实际上,MIL62面向的疾病治疗市场已有布局者。

比如,PMN治疗领域,同样处于临床三期阶段的药物还有瑞士罗氏制药的奥妥珠单抗等;SLE治疗领域,我国有2款生物制剂获批上市,分别是贝利尤单抗、泰它西普;NMOSD治疗领域,根据《中国视神经嵴髓炎谱系疾病诊断与治疗指南》,萨特利珠单抗、伊奈利珠单抗、利妥昔单抗、依库珠单抗2为序贯治疗NMOSD的A级推荐药物……

这种情况下,MIL62只有极具竞争力,才能冲出重围。不过,好在,MIL62踩住了多条前景可观的赛道,或能产生一定协同效应,推动公司发展。

本文作者可以追加内容哦 !