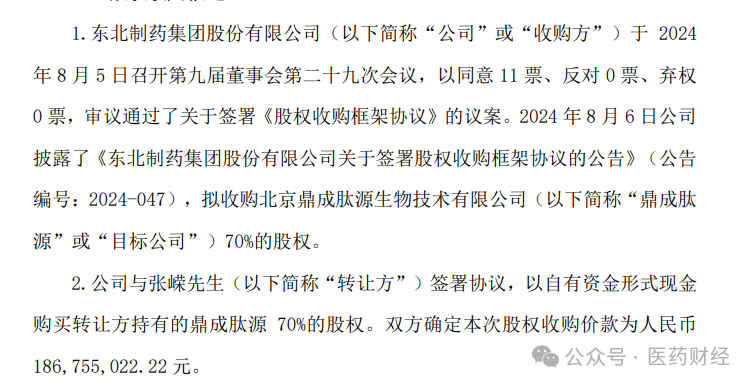

在医药行业快速迭代的背景下,老牌药企东北制药近日宣布了一项引人注目的股权收购协议。根据该协议,东北制药将以1.87亿元现金收购北京鼎成肽源生物技术有限公司(以下简称“鼎成肽源”)70%的股权,意图快速切入细胞免疫治疗这一前沿领域。这一举动不仅引发了医药行业的广泛关注,也引发了市场对东北制药未来转型方向的猜测。

一、收购背景与动机

东北制药作为一家有着78年历史的制药企业,一直以来以原料药和化学仿制药为主打产品。然而,随着医药行业的快速发展和市场竞争的加剧,公司逐渐意识到需要推动产品创新,向生物制药领域转型。细胞免疫治疗作为当前最具发展潜力的医药领域之一,自然成为了东北制药战略转型的重要方向。

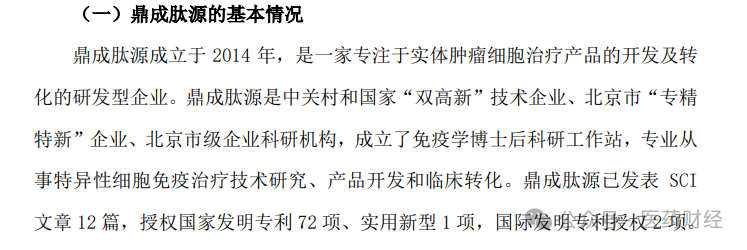

鼎成肽源则是一家专注于实体肿瘤细胞治疗产品的开发及转化的研发型企业。自成立以来,鼎成肽源围绕靶点发现、序列发现、序列评价和功能增强等环节,搭建了独立自主的核心技术平台,进行TCR-T、TCR蛋白药和CAR-T细胞治疗产品的开发。这些产品在治疗、结直肠癌、胃癌、肝癌和脑胶质瘤等恶性肿瘤方面展现出巨大潜力。

二、收购标的分析

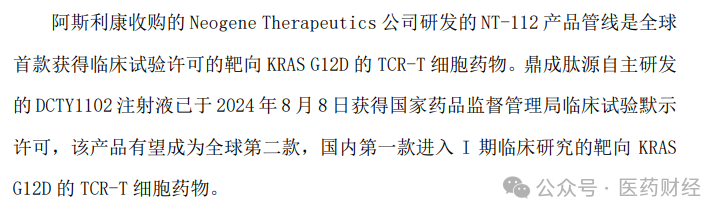

鼎成肽源的产品管线涵盖了TCR-T和CAR-T两种主流的细胞治疗技术。其中,公司自主研发的DCTY1102注射液已获得国家药品监督管理局临床试验默示许可,有望成为全球第二款、国内第一款进入I期临床研究的靶向KRAS G12D的TCR-T细胞药物。

另一款拟用于治疗胶质母细胞瘤的CAR-T细胞产品DCTY0801注射液,也已获得美国食品药品监督管理局(FDA)孤儿药资格认证,正在进行中美两地的临床试验申请。

除了在研 TCR-T、TCR 蛋白药、CAR-T、Super-NK 等产品布局了十余条管线之外,鼎成肽源还具有成熟的 DC 疫苗、TILs 等各类型实体肿瘤细胞治疗产品的开发经验以及临床研究经验。

尽管鼎成肽源的产品管线前景广阔,但公司目前仍处于亏损状态。根据公开信息,鼎成肽源近年的营业收入较低,且净利润持续为负。此外,公司的净资产也为负值,显示出较大的财务风险。然而,东北制药看中的是鼎成肽源在细胞免疫治疗领域的核心技术和成熟的研发团队,认为这些资源将为公司未来的转型提供强大动力。

三、转型之路的挑战与机遇

东北制药此次收购鼎成肽源,意味着公司拿到了进入特异性细胞免疫治疗领域的“直通门票”。然而,转型之路并非一帆风顺。首先,细胞免疫治疗领域的研发投入巨大,且周期长、风险高。一旦进入临床试验阶段,尤其是向三期临床试验推进,将开启“烧钱”模式。这对于目前业绩承压的东北制药来说,无疑是一个巨大的挑战。

其次,细胞免疫治疗市场的竞争日益激烈。国内外众多制药企业都在积极布局这一领域,竞相推出新产品。东北制药能否在激烈的市场竞争中脱颖而出,将取决于其产品的疗效、安全性和市场推广能力。

然而,挑战与机遇并存。随着细胞免疫治疗技术的不断进步和市场的不断扩大,东北制药有望在这一领域取得突破。通过整合鼎成肽源的研发资源和技术平台,公司可以快速切入特异性细胞免疫治疗的研究和产品开发,为公司培育新的业务和盈利增长点。

四、结论与展望

东北制药1.87亿“豪赌”细胞免疫治疗,是一次大胆而富有远见的战略转型。尽管面临诸多挑战和不确定性,但公司凭借其在原料药和化学仿制药领域的深厚底蕴,以及鼎成肽源在细胞免疫治疗领域的核心技术和研发团队,有望在生物制药领域实现更大的突破和发展。

未来,随着鼎成肽源科研成果的不断转化和应用,东北制药有望在细胞免疫治疗领域占据一席之地。同时,公司也应继续加强研发投入和市场推广能力,不断提升产品的竞争力和市场份额。只有这样,才能在激烈的市场竞争中立于不败之地,实现真正的转型和升级。

$东北制药(SZ000597)$$恒生医疗ETF(SH513060)$$京东健康(HK|06618)$#A股牛市能涨多高关键看明年盈利兑现#

来源:医药财经

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !