指数基金卷出了天际,

卷到无以复加。

中证A500,跟踪资金规模已经超过2000亿元。

还有6只A500ETF,规模破百亿,成交也都很活跃。

很好奇啊,这些资金都是哪来的?

想当初,首批A500ETF募资的时候,可是有不少渠道人员说自掏腰包才完成的任务,募了200亿元。

现在,都2000亿了,总不能还都是渠道人员买单吧...

A500还没卷完,创业板50也要开卷。

易方达、华夏基金、国泰基金、富国基金、工银瑞信、万家基金,在11月13日同日申报了创业板50ETF。

还有“上证180”,

老树发新芽,要改编制规则。

引入ESG评价,设置权重上限,向“A系列”指数看齐。

易方达、银华基金,则申报了上证180ETF~

01

“创业板50”和“创业板指”

看编制方法,

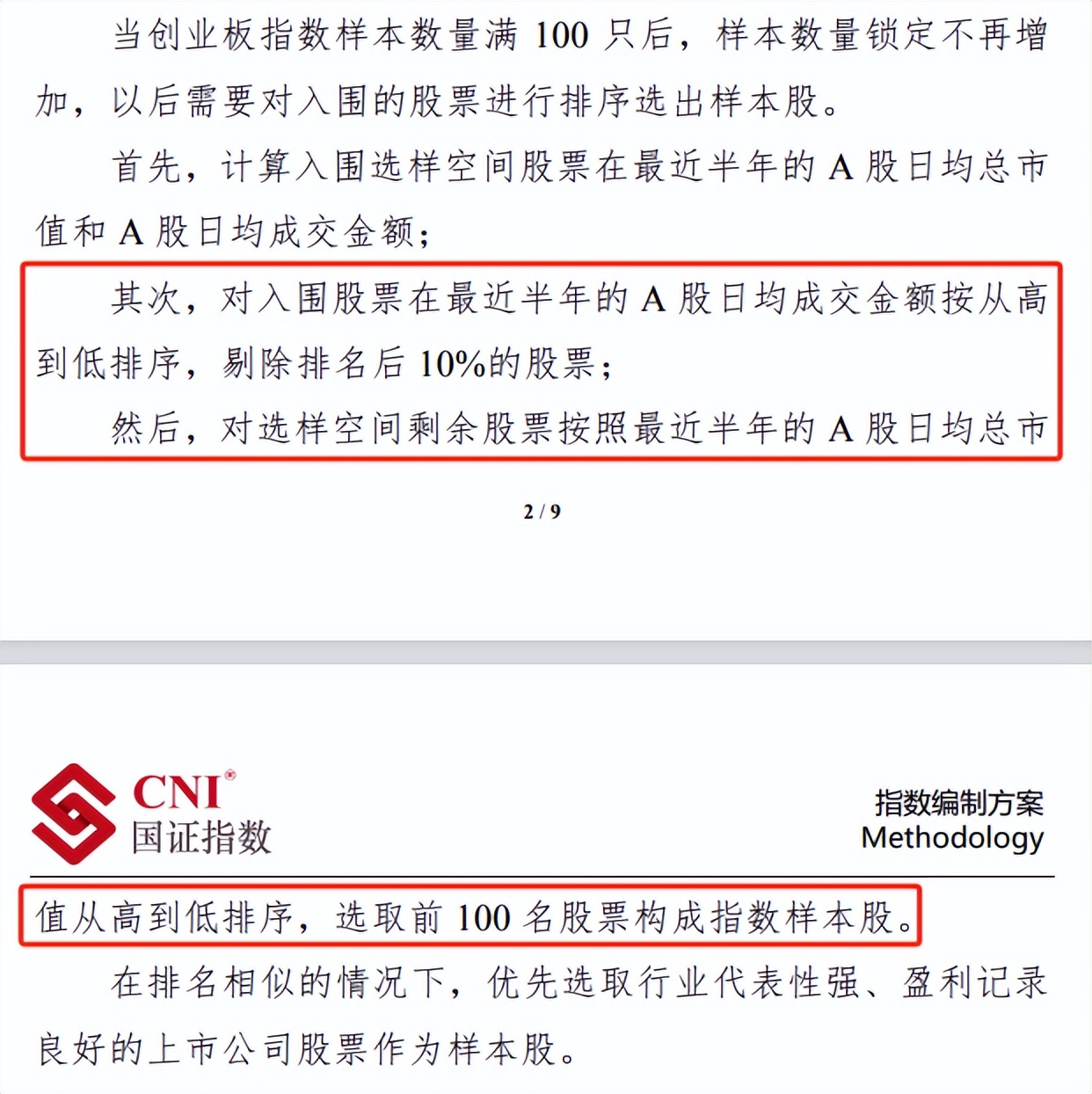

创业板指,是从成交量、总市值的角度出发,选取排名前100的股票。

1)先剔除“过去半年日均成交额”排名后10%的股票;

2)对剩下的股票,按“过去半年日均总市值”排序,选取排名前100的股票。

所以,创业板指,也被叫做“创业板100”,代表了创业板市值排名前100的股票。

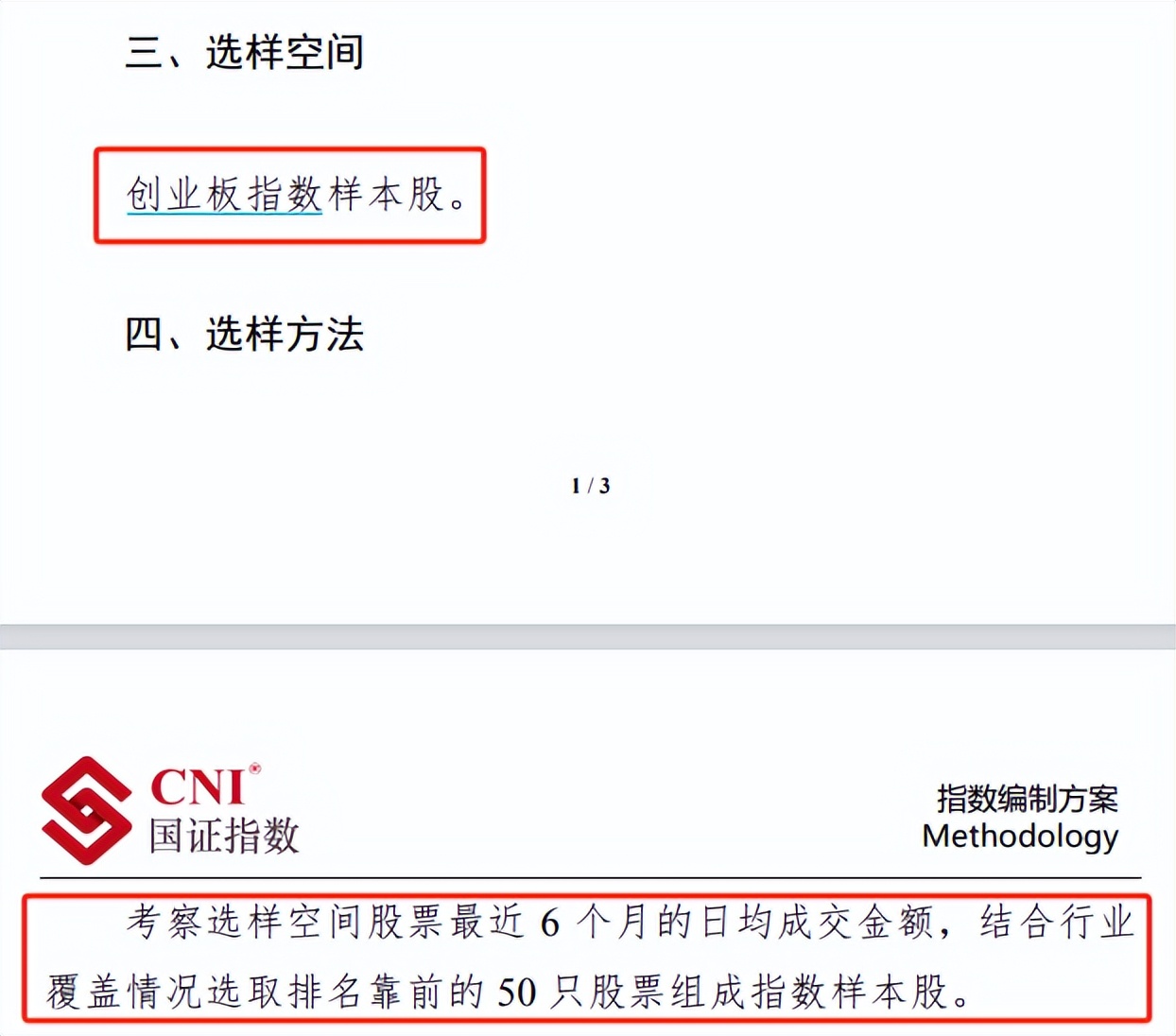

创业板50,就是在创业板指样本股中,结合行业覆盖情况,选取“过去半年日均成交额”排名前50的股票。

虽然没提总市值,但一般来说,市值越大的股票,成交量也越大。

所以,创业板50,也被认为是覆盖了创业板“市值排名前50”的股票。

我去比较了下,

粗略的说,没啥大问题。

按市值排名,

“创业板50”的50只成份股中,有36只在“创业板指”成份股中能排进市值前50。

这36只股票,在“创业板50”中的权重合计是89.8%,占了绝对大头。

但严格来说,

这50只股票,其实是按照“成交额”挑出来的,选的是“创业板指”100只成份股中,成交最活跃的50只。

比如温氏股份,市值超千亿,在创业板指中市值排名第10,权重排名第7,但却不在创业板50成份股中。

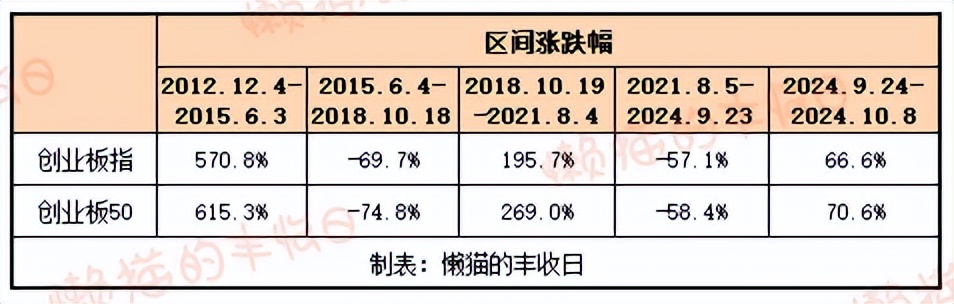

这也解释了我们之前说过的一个现象——“牛市中,创业板指跑不赢创业板50”。

2013-2015年牛市,创业板50涨了615.3%,跑赢44.5个百分点。

2019-2021年牛市,创业板50涨了269%,跑赢73.3个百分点。

2024年9月24日到10月8日的牛市,创业板50涨了70.62%,又跑赢4个百分点。

因为,“创业板50”是在“创业板指”成份股中,再选成交最活跃的前50只组成的,整体更在风口上,牛市中也更有冲劲。

比较两个指数,

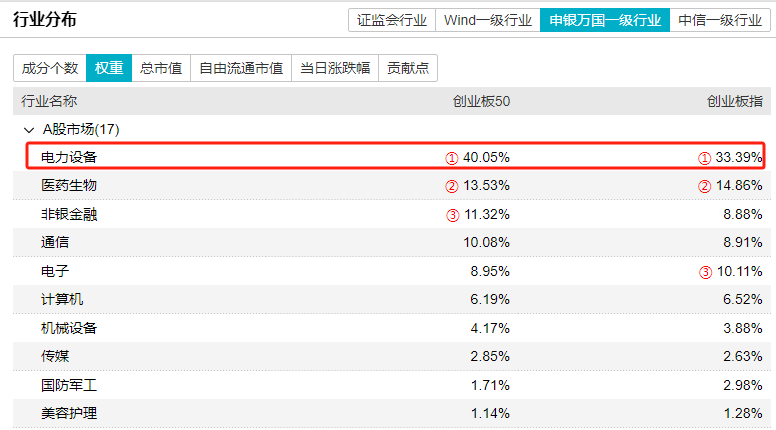

创业板50,给了龙头股更大的权重。

宁德时代的权重达到了24.66%,东方财富的权重也达到了11.32%,前十大成份股的权重是65.37%。

而创业板指,前十大成分股权重只有52.98%。

看行业,

电力设备(新能源)在创业板50中的权重是40.05%,也高于在创业板指中33.39%的权重。

2015年也是同样的情况,

创业板50,给了风口行业“计算机+传媒”48%的权重,而创业板指只给了40.6%的权重。

因为是“挑选成交最活跃的50只股票”,创业板50比创业板指更聚焦风口行业,牛市中也往往能取得更好的表现。

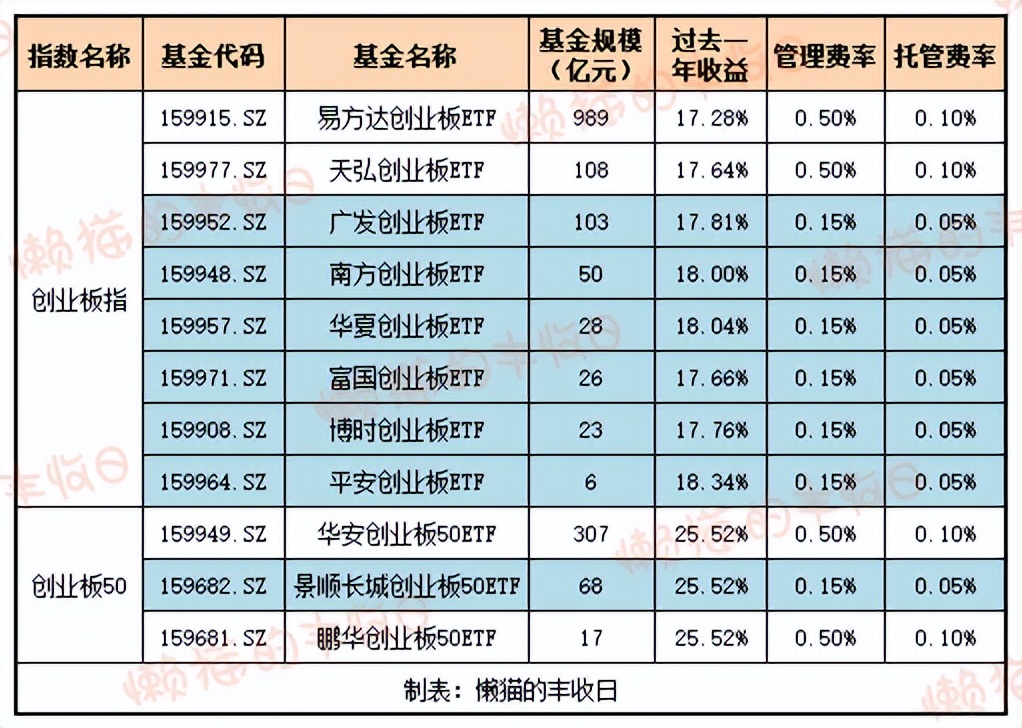

基金方面,

因为创业板指代表性更强,跟踪创业板指的资金规模更大,指数基金+指数增强基金,合计有1742亿元。

跟踪创业板50的基金,就3只,规模合计是501亿元。

具体来看,

易方达创业板ETF,规模接近千亿,但收费贵,过去一年的收益也略低其他几只。

广发基金、南方基金的创业板ETF,规模足够大,费率也低,是更合适的选择。

创业板50ETF中,景顺长城的费率最低。

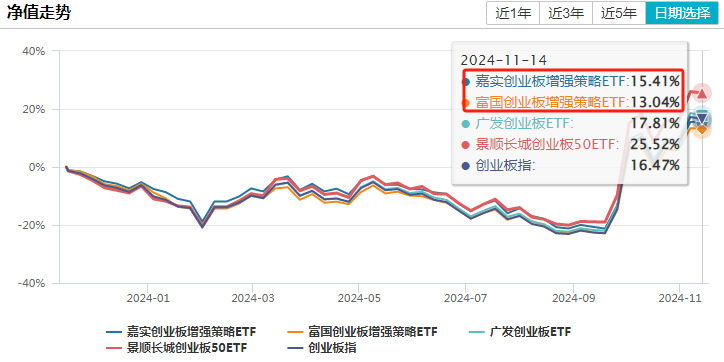

嘉实、富国还有2只“创业板增强策略ETF”,

不过遗憾的是,过去一年他们都没跑赢创业板ETF,也没跑赢创业板指。

所以,看好创业板,最好的选择可能还是创业板ETF,想进攻性再强些,可以选创业板50ETF。

02

上证180

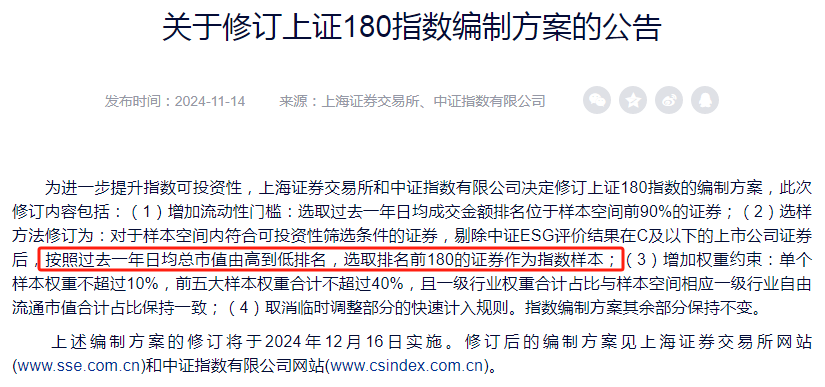

上证180指数,

之前的编制方案是,“从上交所上市股票中,选取规模大、流动性好的180只”。

最新方案是,

1)增加流动性门槛,剔除过去一年日均成交额排名后10%的股票。

2)引入ESG评价,剔除评价结果在C及以下的股票。

3)行业均衡,使一级行业权重与样本空间对应一级行业自由流通市值保持一致。

这三个规则,和A系列指数保持一致。

不同的是这2点:

4)增加权重约束,单只个股权重不超过10%,前五大重仓股权重不超过40%。

其实用不到,按照现在编制方案,上证180指数第一大重仓股权重是7.57%,前五大重仓股合计权重是20.89%,离上限还有较大距离。

这条规则,可能在将来某个时候能起作用,但当下,用不到。

5)按照过去一年日均总市值由高到低排名,选取排名前180的作为成份股。

注意,这里用的是“总市值”,而不是A系列指数惯用的“自由流通市值”。

这么做可能是为了照顾一些大市值龙头。

比如四大行、中国移动、中石油这些巨头,大部分股票掌握在国家手中,不属于自由流通范畴。

还有一些相当多的股票是在港股上市,也不属于A股自由流通范畴。

最后,中国移动市值2.2万亿,但自由流通市值只有742亿元,占比3.3%。

建行,市值2万亿,自由流通市值510亿元,占比2.6%。

还有刚刚提到的“3)行业均衡,使一级行业权重与样本空间对应一级行业自由流通市值保持一致”,

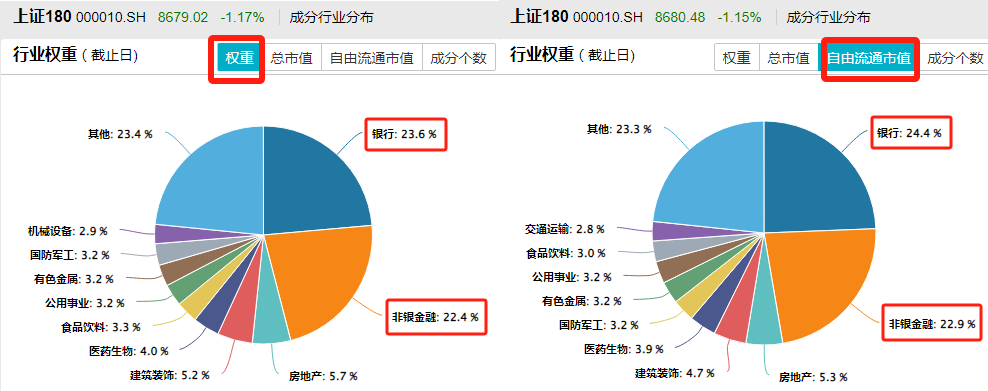

这一条影响应该也不大。

“老上证180指数”本身就是按照自由流通市值分配权重的,银行、非银金融占了自由流通市值的47.3%,占了权重的46%。

总的来说,

新编制规则,在选股时依旧是按照总市值排名,最终确定的成分股和之前估计相差不会太大。

按自由流通市值算,金融股也确实占了上证180成分股自由流通市值的将近一半,按自由流通市值确定权重,估计新规则下,金融股的权重还会是很大。而且新规则也只约束了个股的权重,对行业权重没做严格要求。

最终,新规则下,上证180指数可能会有一些改变,但整体区别估计不大。

基金方面,

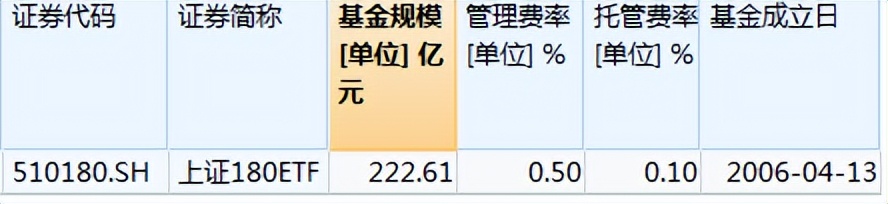

仅“华安上证180ETF”一只基金在跟踪“上证180指数”。

规模颇大,超过200亿元,但份额主要掌握在汇金手里,占比约90%。

免责声明:文章内容仅供参考,不构成投资建议

$创业板ETF(SZ159915)$$创业板50ETF(SZ159949)$$创业板ETF广发(SZ159952)$

本文作者可以追加内容哦 !