作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的绿豆汤

国药,这俩字听上去就相当有分量。

国药集团,全称中国医药集团有限公司,是由国务院国资委直接管理的,以生命健康为主业的中央企业。

国药集团旗下,有两家聚焦于医药流通环节的上市公司: $国药股份(SH600511)$ 、 $国药一致(SZ000028)$ 。

凭借得天独厚的背景优势,国药股份和国药一致稳居行业龙头。

不过横向对比,虽然同属国药集团旗下,但国药股份和国药一致的定位并不相同。业绩来看,二者无论是成长性还是盈利性,也均有不同的表现。

一、国药股份手持稀缺牌照,毛利更高

从业务模式来看,国药股份和国药一致最明显的区别在于,国药股份主要从事医药分销业务,而国药一致除分销外,还有很大一部分医药零售业务(国大药房)。

其中医药分销,是指面向等级医院、零售终端和基层医疗机构,以批发为主;医药零售,是指面向患者和消费者,以零售为主。

先来看分销。

医药分销的核心竞争力在于渠道。在这方面,国药股份和国药一致都不逊色。

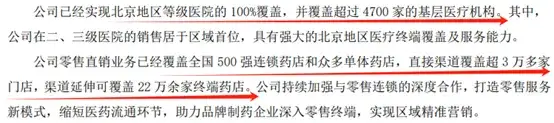

国药股份主要面向北京地区,已实现北京地区等级医院的100%覆盖,并覆盖超过 4700 家的基层医疗机构。另外,公司的零售直销业务已经辐射全国,不过根据2023年财务数据来看,其北京地区收入占比仍高达97.25%。

来源:国药股份2024年半年报

国药一致则主要面向两广区域,已在35个地级以上城市设有子公司,全面覆盖一二三各级医疗机构、小型社会办医和零售连锁单店终端。

2024年上半年,国药股份实现商品销售收入244.76亿(包括医药零售,但国药新特药房上半年收入只有2139.32万,占比极小),国药一致实现医药批发收入266.63亿。比较来看,国药一致收入规模略高,但大体上基本相当。

然而,盈利能力却有明显差异。

国药股份是国内麻精特药分销龙头。受限于严格的监管管控,国内仅有三家企业具备全国性麻醉药品和第一类精神药品定点批发资质,国药股份为其中之一,约占80%左右市场份额。

在这张极具稀缺性的牌照加持下,国药股份实现了更高的毛利率水平。根据历史数据显示,国药股份商品销售的毛利率基本在7%左右,而国药一致医药批发的毛利率基本徘徊在6%上下。

来源:公开数据整理

可别小瞧了这看似不大的差距,医药流通环节本来就没什么产品附加值,但胜在规模大。按全年500亿收入来算,一个点的毛利差,就差出了5个小目标。

二、国药一致布局医药零售,盈亏难断

综上来看,虽然国药一致和国药股份都拥有强大的医药分销渠道,且拥有基本相当的收入规模,但落到实际的盈利层面,国药一致明显略逊一筹。

不过,如前所说,除医药分销外,医药零售也是国药一致的重头戏。但问题是,医药零售到底能不能扛起业绩增长的大旗?

首先需要客观承认,国药一致旗下的国大药房,也拥有强大的渠道网络。截至2024年中,国大药房拥有10702家社会零售门店(其中直营门店8676家,加盟店2026家),连锁网络遍布20个省市自治区,覆盖国内超过160个城市。

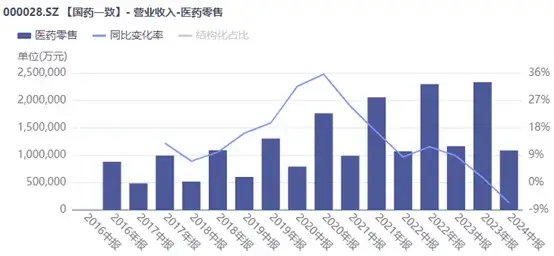

2024年上半年,国药一致实现医药零售收入108亿,占总营收28.67%。而且,to C的毛利率要比to B高得多。算下来,医药零售贡献的毛利已近60%。

来源:同花顺-国药一致,2024年上半年数据

只是,to C虽然毛利更高,但经营药房门店的费用也更高。

数据显示,2024年上半年,国药股份销售费用3.89亿,而国药一致销售费用高达26.42亿,较国药股份多22.53亿。

如前所说,国药一致和国药股份在分销业务上收入规模大体相当,假设所需销售费用也大致相同,那么这多出来的20多亿销售费用,基本可看作是医药零售的销售费用。而上半年,医药零售收入规模是108亿。按此计算,医药零售的销售费用率预计可达20%+(22.53/108=20.86%)。

诚然,医药零售业务毛利率较高,但上半年也就只有22.86%。而且,纵向来看,医药零售的毛利率还在下降(2023年24.5%)。这样算下来,医药零售究竟还有多少利润空间?

三、基本盘稳固,成长性有限

总的来说,依托于强大的渠道护城河,国药一致和国药股份的基本盘稳固。不过,二者横向对比,虽然国药一致在医药零售业务的加成下,实现了更大的收入规模。但是,分销业务毛利率不及国药股份,零售业务只怕也自顾不暇。

综合下来,2024年前三季度,国药股份实现营收380.29亿,实现归母净利润14.81亿;而国药一致营收高达564.66亿,但归母净利润却只有10.66亿。

另外整体来看,无论是国药一致还是国药股份,都面临一个共同问题,即成长性。

数据显示,国药股份营收规模已连续多年保持平稳,2024年前三季度营收增长率只有4.1%。

来源:同花顺-国药股份

至于国药一致,得益于医药零售业务的拓展,其营收总规模一度维持平稳增长。但是,医药零售的营收增速也呈逐年下降趋势,直至2024年上半年,医药零售收入同比增长-6.70%,已出现下降。进而导致前三季度,公司总营收也同比下降了0.21%。

来源:iFinD,国药一致-医药零售收入

对国药股份和国药一致而言,实现区域内医疗渠道100%全覆盖,是绝对优势,但同时,这也意味着少了一些成长弹性和增长空间。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文作者可以追加内容哦 !