作者/星空下的烤

编辑/菠菜的星空

排版/星空下的绿豆汤

从九月下旬开始,有一个化工板块在资本市场的热度不同以往,引来了大批投资者的关注,它就是磷化工板块。最近一周,板块累计上涨幅度超过了6.4%。

磷化工板块

化工板块的上涨,说实话离不开产品价格的上涨。就比如今年的1—9月,磷酸一铵55%粉均价超过了3100元/吨,相较去年同比上涨了6.6%,产量更是较去年同期上涨了17.1%。无独有偶,64%磷酸二铵市场均价也达到了3900元/吨,产量也超过了1020万吨。

而且,如果我们往上游追溯,直到最近,我国30%磷矿石原矿市场的价格依旧超过了1000元/吨,可以说价格十分坚挺。

那么,磷化工市场的这种景气度,究竟还能维持多久?玩家们的生存状态究竟如何呢?笔者今天就带你来一探究竟。

一、供给收紧,大势所趋

在今年上半年,随着国家出台节能降碳的行动方案,对磷化工的供给端无疑是重磅利好。

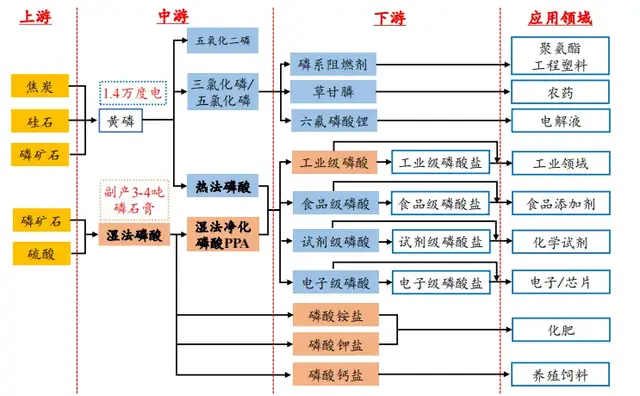

行动方案中就提到了要严控磷铵、黄磷等行业新增产能。据笔者了解,目前像黄磷的静态产能过剩程度还是比较高的,给行业的可持续发展带来压力。如果我们把磷化工的产业链拆开,你会发现磷矿石是上游最主要的原材料,黄磷、磷酸是中间体,下游产品主要用于农业和工业两大领域。

磷化工的产业链

而从上游来看,虽然我国的磷矿石储量位居全球第二,但是近年来随着“三磷”整治的开展、环保能耗政策趋严、磷矿品位的不断下降,可以说我国的落后磷矿产能不断出清,产量也在不断下滑。数据最能说明问题,去年全年我国的磷矿石产量仅有1.05亿吨,相较于2016年下降了接近30%。

所以,去年我国磷矿石的进口量同比大幅增加(进口量141万吨),一方面是国内磷矿的供应确实出现紧张,另一方面也是国内磷酸铁(锂)产能集中投产。

从国家出台的《推进磷资源高效高值利用实施方案》中也可以看出端倪,方案中就提到要严格有序投放磷矿矿业权,合理确定新建矿山开采规模,提升磷矿资源可持续保障能力。

这样一来,在可以预见的未来,磷矿石的产量很难有比较大的增量空间。

二、头部玩家“吃到”红利

当我们将目光转向需求端,客观的讲,磷矿石下游肥料、精细磷酸盐、农药等行业对磷矿需求偏刚性,60%左右磷矿石用于生产磷肥,未来不会有太大增长,但是有磷酸铁锂电池对磷源需求的增量带动,磷化工需求的基本盘短期内还是不用担心。

就这样,磷矿石的价格就从2021年一路上涨,去年国内磷矿石价格保持高位运行,30%品位的磷矿价格均价超过了1000元/吨。

而从今年玩家的业绩来看,业绩增长已经成为了一个普遍现象。

就比如磷化工龙头$兴发集团(SH600141)$就预计今年前三季度归母净利润至少12.8亿元,相较去年同期至少增加了3.46亿元,利润增长主要得益于今年市场行情的回暖以及公司主营产品销量的增加。

要知道,兴发集团旗下拥有采矿权的磷矿资源储量已经超过了4亿吨,磷矿石设计产能为585万吨/年。无独有偶,随着磷肥价格同比上升,$云天化(SH600096)$今年前三季度的净利润同比增长了54.2%,而且毛利润同比也实现了增加。

除此之外,如果再深挖一步,你就会发现,这两家公司在磷化工这条赛道上的布局策略都是产业链一体化发展,产业链上的产品较为丰富,这样也能在一定程度上平滑一下价格的波动。

因为有些上市公司也没有发布第三季度业绩,笔者就看了一下上半年的情况。在20多家磷化工玩家里,有超过10家的净利润同比增长幅度都超过了100%。就比如$川金诺(SZ300505)$今年上半年归母净利润6660万元,同比增长了287%。公司也是宣称持续发挥柔性产能的优势,重点转到毛利率较高的产品上,产品综合毛利率上升,盈利水平才得以修复。

三、未来何去何从

据专业机构分析,未来2—3年,磷矿或维持供需偏紧态势,磷矿高价有望延续,所以磷化工行业高景气也有望延续。

再进一步,未来磷矿石增量主要受制于磷矿采选行业壁垒抬升而非仅仅主产区的流通性限制政策,在这么高的行业壁垒下,产业链上下游一体化程度更高、掌握更多上游资源的玩家,笔者相信更容易脱颖而出。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#有机硅之后是磷化工?#

本文作者可以追加内容哦 !