又是大跌的一天。

上证指数跌1.45%,深证成指跌2.62%,创业板指跌3.91%。

全市场超4300只个股下跌。

成交额18633亿,比昨日缩量79亿,

连续两天跌破2万亿,市场情绪明显降温。

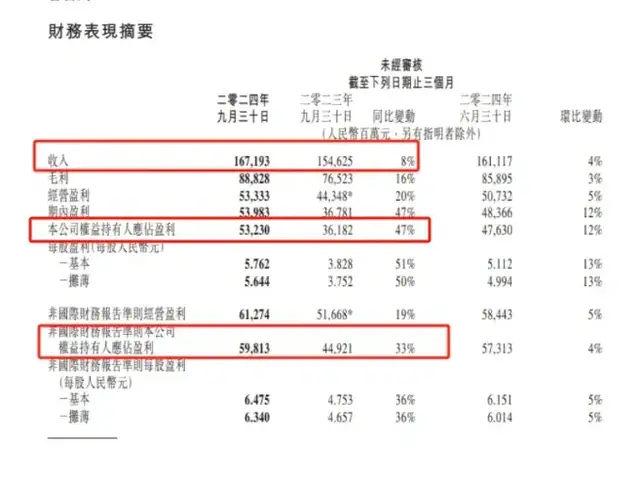

周三腾讯三季报出炉。

Q3营收1671.9亿元,同比+8%,预估为1679.3亿元。

净利润532.3亿元,同比+47%,预估为453.3亿元。

经调整净利润598.1亿元,同比+33%,预估为543.7亿元。

在经济低迷的大环境下,能交出这样一份答卷,已经相当不错了。

但还是有不少人觉得不及预期。

认为营收增速只有8%,略低于市场预期,开始释放悲观情绪。

甚至有人直言:

腾讯已经没有成长性了,彻底沦为“红利股”了……

A股最大的问题就在于:

拿着放大镜找优质个股的缺点,对于各种垃圾股却无比包容。

这些人可能没看到两个重要信号:

(1)三季度微信月活同比增加4600万人。

应该和中国企业出海潮有关,在国内人口下降的大趋势下,

腾讯能借助微信向外扩张,这可能会成为未来营收增长的重要基石。

(2)三季度新招员工数3317人,创近三年新高

22年起,腾讯开始降本增效,两年时间裁掉8000多人。

今年二季度,开始重招新员工,当季招了700多人,三季度员暴增至3317人。

而且三季度推广和研发费用的投入有明显增加,这意味着腾讯可能要从新开始扩张了。

一旦扩张周期开启,营收增长还会是问题吗?

最近港股连续暴跌,

很多朋友问网叔,港股还能不能投?

今天,趁着中概股互联三季报披露之际,和大家聊聊港股投资机会。

1.0

港股,跌出史诗级投资机会

自21年高位以来,港股经历了有史以来最残暴的暴跌。

跌得有多惨?

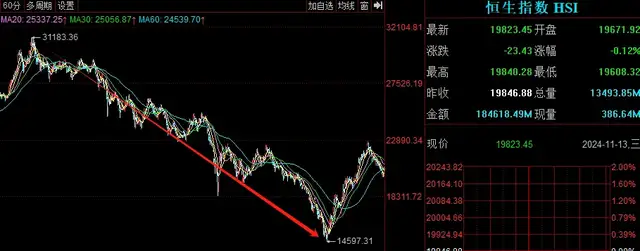

恒生指数:

从21年2月到22年10月,暴跌52.75%,直接腰斩!

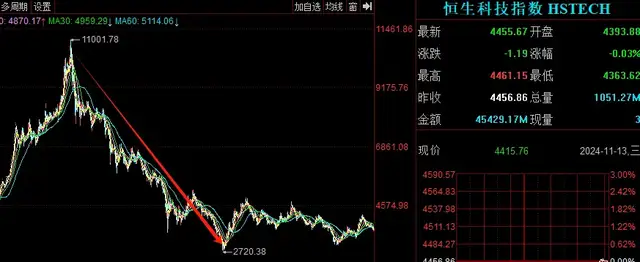

恒生科技:

从21年2月到22年10月,暴跌74%,直接膝盖斩!

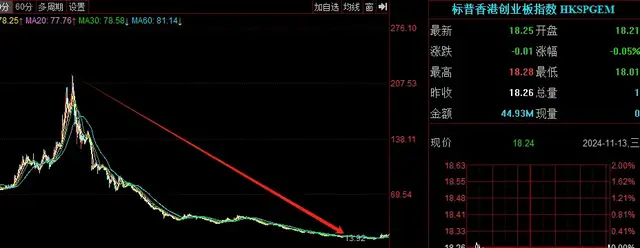

港股创业板:

从21年2月到24年9月,暴跌94%!

几乎是跌没了,差点归零!

港股里的明星个股都无一幸免遇难。

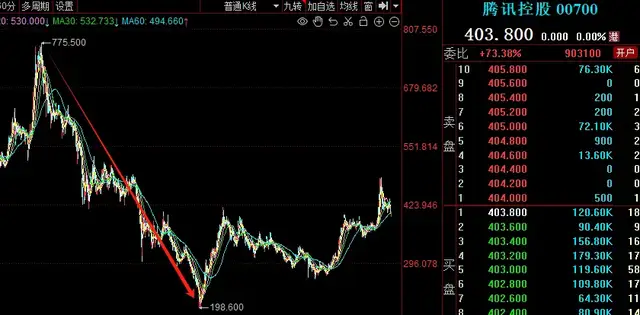

互联网一哥腾讯:

从21年2月到22年10月,暴跌73%!

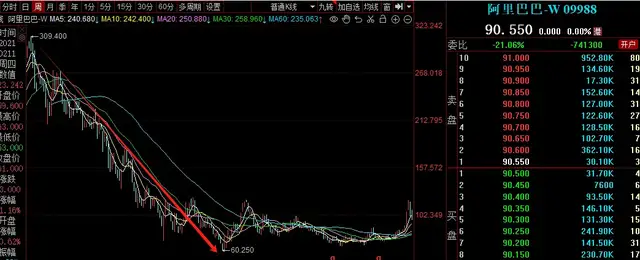

互联网二弟阿里:

从21年2月到22年10月,暴跌76%!

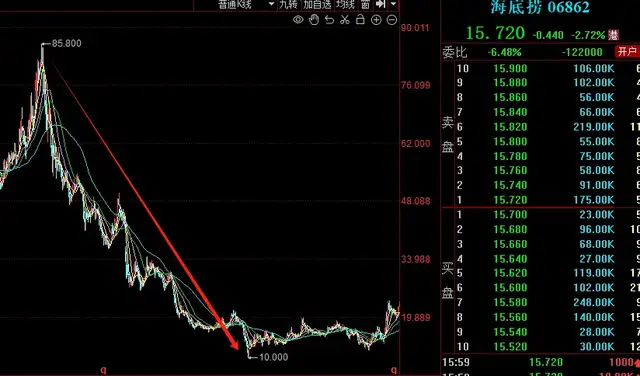

餐饮巨头海底捞:

从21年2月到22年3月,惨烈暴跌87%!

免税店龙头中国中免:

从23年1月跌到24年9月,暴跌84%!

上次港股跌这么惨,还要回到17年前的那波熊市,

07年到09年,当时的恒指跌幅超过60%。

和股价一起跌下来的,是估值。

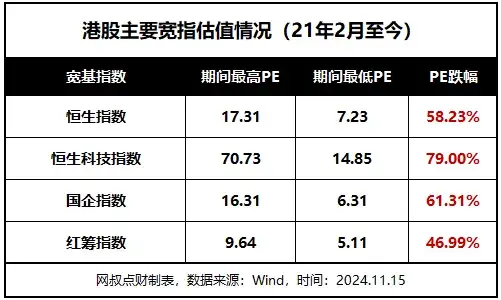

这轮熊市,

恒生指数最高PE是17.31倍,最低PE是7.23倍,暴跌58.23%。

恒生科技最高PE是70.73倍,最低PE是14.85倍,暴跌79%。

个股则更为夸张,尤其是港股的一众明星股。

腾讯、阿里巴巴、美团、小米、海底捞等,PE最大跌幅都超过了80%。

当前的港股,虽然相比今年初最低点已经涨了一波,

但拉长时间来看,依旧处于史诗级低估区间。

比有统计以来历史上任何一轮熊市底部都要更低。

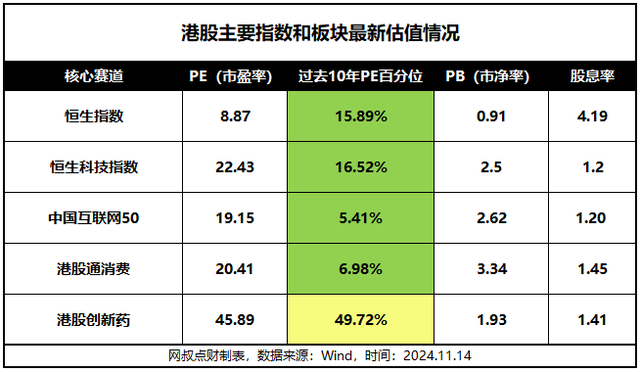

恒生指数最新PE只有8.87倍,PB只有0.91倍。

和全世界主要市场横向比较,直接垫底。

估值极低的潜台词:

向上的空间和概率更高更大。

2.0

港股赚钱吗?

赚不赚钱,数据说话。

港股核心宽指恒生指数,从1964年推出以来,长期保持向上趋势。

2000年点数还在1万出头,2018年高点时33484点。

恒生科技指数从2017年到2021年高点,也大涨了200%以上。

港股最近三十年也经历了多次牛熊交替,总结来说“牛长熊短”。

90年代以来总共8轮牛市,每次都能有不错的涨幅。

尤其是1987年到1994年的那轮大牛市,恒生指数暴涨489%。

除了股价上涨的收益,港股分红也非常给力。

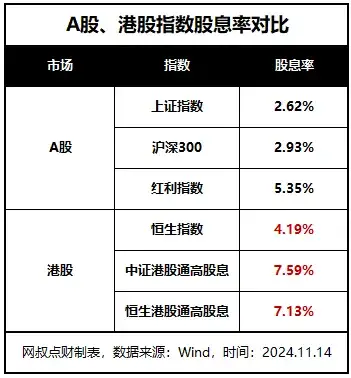

目前恒生指数的股息率4.19%,比上证指数和沪深300都高出一大截。

红利板块就不用说了,港股也明显高于A股。

中证港股通高股息7.59%,

恒生港股通高股息7.13%,

秒杀A股红利指数的5.35%。

股价长期上涨、分红给力背后,是企业实打实的业绩支撑。

以恒生指数为例,预测24年的营收将达到19.3万亿,同比增长达到36.66%。

看主要权重股业绩情况,也是一个比一个顶。

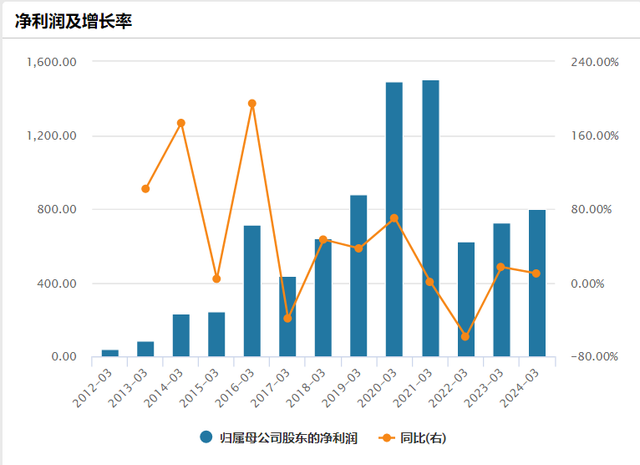

阿里巴巴2019年的净利润934亿,到2021年高峰时1503亿,增长61%。

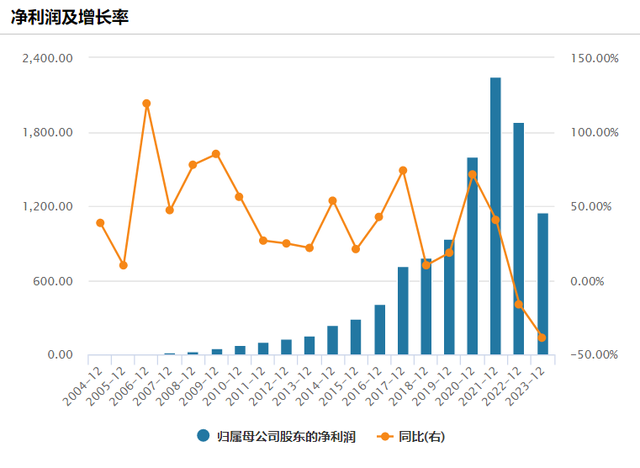

“股王”腾讯从2004年港股上市到2021年高峰,

净利润从4.4亿飙升到2248亿,暴涨510倍!

早些年投资腾讯的,都已经赚得盆满钵满。

3.0

港股基本面已经反转

其实港股的基本面从22年三季度之后就开始反转了。

看大盘指数,近两年回了一大口血。

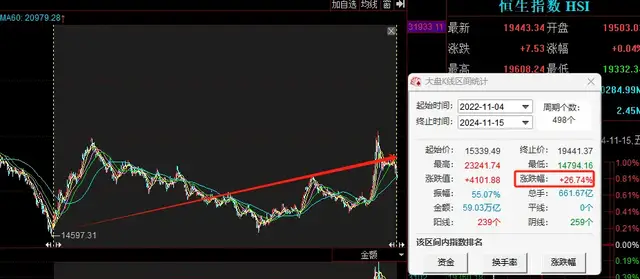

恒生指数从22年11月到现在,涨了26.74%。

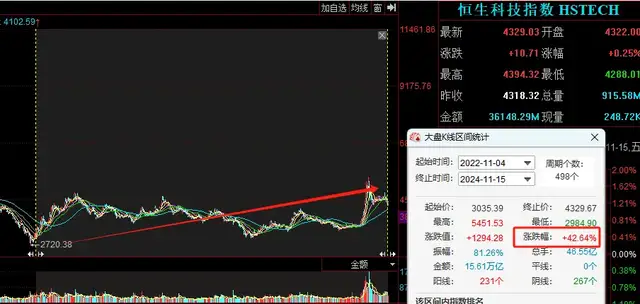

恒生科技指数从22年11月到现在,涨了42.64%。

看个股,重要板块已经反转。

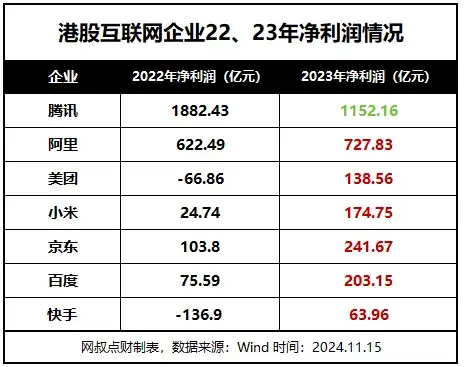

例如中概互联业绩在22年三季度见底,然后开始持续回暖之路。

以中概互联前十大重仓股为例,

除了腾讯,阿里、美团、小米、京东等一众企业在23年净利润都明显超过了22年。

今年来,更是都纷纷大超预期。

港股的股价之所以一直没起来,两个核心原因:

1、国内经济基本面萎靡不振

拉动经济的三驾马车中,

除了出口,消费和投资依旧萎靡不振。

从持续低迷的社融和消费数据来看,始终没有摆脱TS的风险。

港股基本面背靠大陆,国内基本面起不来,港股很难独自走牛。

2、老美降息之路+总统大选一波三折

一直以来,美联储的加息和降息,对以外资为主导的港股有着直接的影响。

只要降息,对港股就是利好。

今年9月好不容易熬到老美进入降息周期,我们也开始不断放出重磅的政策炸弹。

助力A股和港股大涨了一波。

可在9月之后,降息预期频频降温。

之后美国大选进入最后阶段,特朗普胜选概率一度走高,“特朗普交易”热度也居高不下。

市场担心特朗普上台后,会推高通胀压力,会大大减缓美联储的降息节奏。

加上人民币汇率持续下跌,对港股市场的流动性带来不小的压力。

当下是什么情况?

1、港股企业业绩依旧在持续复苏

港股过去很多优秀的核心资产和赛道,已经出现反转的迹象。

这两天互联网大厂都开始陆续公布业绩。

目前来看,稳中向好。

后续阿里巴巴、小米、百度等巨头业绩即将发布。

如果业绩整体向好,有望带领港股市场迎来一波反弹。

2、国内基本面开始出现边际好转迹象

9月24日各种重磅政策发布后,10月经济数据开始出现边际改善迹象。

具体体现在几个方面:

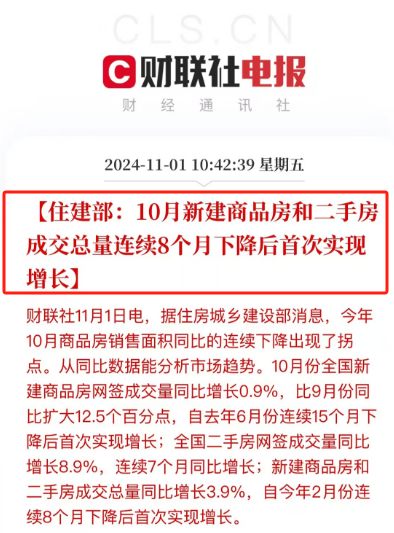

(1)10月楼市销售回暖

10月份新建商品房和二手房成交总量同比增长3.9%,自今年2月份连续8个月下降后首次实现增长。

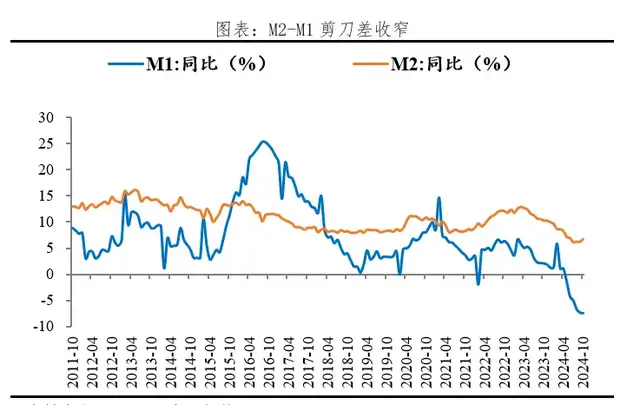

(2)10月社融改善,M2与M1剪刀差自3月以来首次缩小

10月社融数据,M2同增速回升至比7.5%,M1同比下降6.1%。

M1、M2剪刀差自3月来首次收窄,

出现边际改善迹象。

这是一个重要信号,说明政策取得了初步成效,接下来要看能否持续改善。

3、总统大选后,老美再次进入正常降息通道

上周总统大选尘埃落定,美联储也如市场预期在11月降息了25个基点。

两大靴子落地,老美将再次进入正常的降息节奏。

周三老美公布了最新通胀数据,

10月CPI同比上升2.6%,核心CPI同比上升3.3%,两个数据完全符合预期。

数据出炉后,也加大了市场对12月降息的押注。

目前的情况是,

港股依旧在极低估区间,最核心的依旧在改善,另外两个重磅因素也正在扭转。

长期来看,这个位置不论是胜率还是赔率都足够高。

当下该怎么做,懂的都懂。

这也是网叔最近重启港股组合发车的重要原因。

4.0

聊聊美债

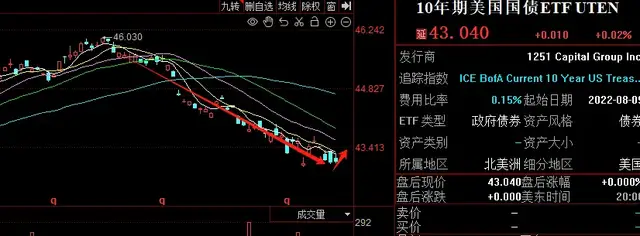

美债在连续大跌一个多月后,终于重回上升通道。

自上周五美联储降息落地,美债就迎来一波上涨的小高潮。

我们的美债组合收益率,从上周0.4%的低点再度回到1.53%。

组合从7月成立至今,这个收益也不算太差。

回头来看,美债从9月高点至今,还是回撤了不少。

3—10年期美债ETF大跌4.12%,

10年期美债ETF更是大跌6.15%。

我们的美债组合成立以来的收益也从2.22%跌到1.53%。

为什么自从9月老美降息以来美债会持续下跌?

核心原因有两点:

1、市场预期被提前过度透支

在9月正式降息前,市场就已经提前抢跑几个月。

美债从4月一路涨到9月,期间10年期美债就涨了8.51%。

这个涨幅,对应的降息幅度差不多就是50-100个基点。

换句话说,4月以来美债这波涨幅,已经把9月50个基点的降息算进去了,甚至还多算了一点。

所以在第一次降息50个基点后,美债不仅没涨,反而回调了。

加上降息之后,老美还始终维持强劲的经济数据,让市场的降息预期大大降温。

2、特朗普交易愈演愈烈

前段时间美国大选,随着特朗普的胜选概率越来越高,“特朗普交易”也提前反应。

市场担忧特朗普上台后,会推高通胀压力。

如果通胀又抬头,会大大减缓美联储的降息节奏。

尤其是特朗普正式胜选后的这段时间,“特朗普交易”依旧火爆。

两者叠加起来,美债持续下跌,也就不奇怪了。

不过如今,老美总统大选已经结束,11月降息也按照市场预期降息了25个基点。

现在两大靴子落地,一切尘埃落定。

随着降息周期继续进行,美债涨回去只是时间问题。

往后看,美债还能涨多少?

核心取决于这轮降息周期的降息幅度。

根据的9月份给出的降息指引,预计这一轮降息周期总共会降250个基点。

加上前两次共降息75个基点,就是说后面两年还会再降175个基点。

反应到美债价格上,大概还能在现在的基础上再涨10—15%左右。

现在唯一不确定的就是之后的降息节奏,

降息快,就会很快填坑。

降息慢,就会晚点填坑。

只要持续降息,涨回来就没问题,我们的美债组合收益率,也会再创新高。

从市场最新预测来看,12月降息25个基点高达60.6%。

$沪深300(SH000300)$

本文作者可以追加内容哦 !