11月13日,腾讯控股(HK:00700$腾讯控股(HK|00700)$,下同“腾讯”)对外公布了2023年三季报。财报显示,得益于增值服务、营销服务、金融科技及企业服务业务“三驾马车”的拉动,腾讯实现了收入规模、经营效益的多维度提升。

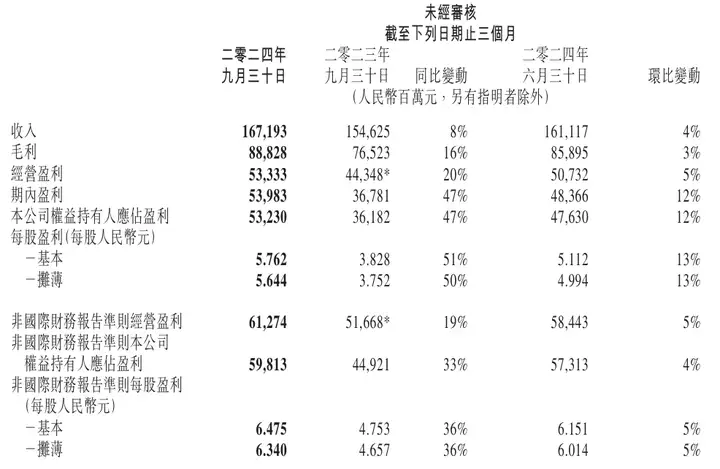

2024年第三季度,腾讯控股的营业收入为1671.93亿元,较2023年同期的1546.25亿元增长8%;毛利为888.28亿元,亦较2023年同期的765.23亿元增长16%,且毛利增速已连续8个季度超越收入增速,增长韧性十足。

腾讯控股三季度的净利润为539.83亿元,同比增长47%,环比增长12%;非国际财务报告准则下的经营利润为612.74亿元,亦较2023年同期的516.68亿元实现了19%的增长,盈利水平进入稳步上升轨道。

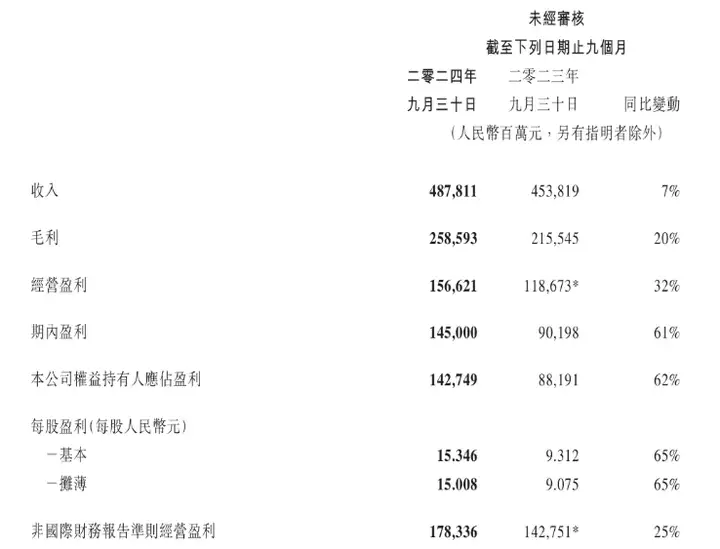

得益于单季业绩释放出的强劲活力,腾讯2024年前三季度的总收入由2023年同期的4538.19亿元增至4878.11亿元,增幅为7%;净利润为1450亿元,同比增长61%,市场价值进一步得到夯实。

与此同时,腾讯控股的游戏产业进一步巩固回暖向好态势,以社交平台为原点的次生业务也相继迎来升级,为其长线发展再添新动能。领跑互联网赛道的腾讯控股,正持续在高质量发展的赛道上踏浪而歌。

一、游戏全力拉动业绩增值

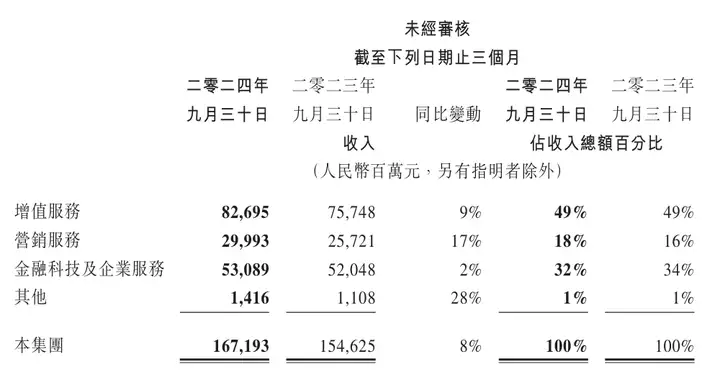

腾讯控股的三大核心业务中,增值服务板块是支撑其整体业绩稳健增长的坚实底座。该项业务第三季度的收入突破800亿元大关,来到826.95亿元,较2023年同期的757.48亿元增长9%,占腾讯总收入的比重稳定在49%。

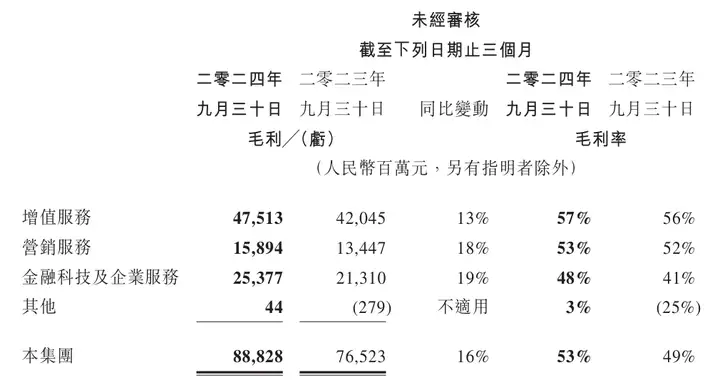

增值服务板块的毛利由2023年第三季度的420.45亿元增长13%至475.13亿元,毛利率也增长1个百分点57%。腾讯在招股书中表示,毛利水平的增长有赖于本土市场、国际市场游戏的收入的提升。

细分来看,腾讯的网络游戏业务实现收入518亿元,同比增长12.6%。在旗舰长青游戏《王者荣耀》《和平精英》稳住基本盘,《火影忍者》手游等其他长青游戏季均日活跃用户创新高的情况下,本土市场游戏收入同比增长14%至373亿元。

第一上海证券亦在研报中透露,腾讯控股的暑期档《和平精英》货币化自7月末加速,《王者荣耀》日活仍能保持1亿用户,手游《地下城与勇士》三季度稳居游戏畅销榜前四名,《火影忍者》手游亦达到了超1000万DAU的历史新高。

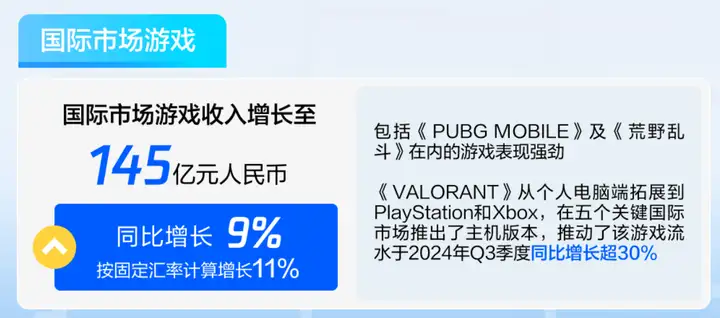

海外游戏市场方面,腾讯的《王者荣耀》海外版于7月跻身Sensor Tower中国手游海外市场下载榜前三,表现十分亮眼,加上《PUBG Mobile》和《荒野乱斗》的强劲表现助推,该公司三季度的国际游戏收入达到145亿元,同比增长9%。

此外,腾讯9月末上新的游戏《三角洲行动》市场反馈良好,有望成为游戏板块的新增长点。但需要注意的是,由于部分游戏留存率提高,导致收入递延周期延长,腾讯控股的国际市场游戏收入的增速,实际上明显落后于总流水的增速。

另据财报披露,腾讯的手游虚拟道具销售、音乐付费会员收入及小游戏平台服务费均实现了提升,社交网络收入同比增长4%至309亿元。不过,该公司的音乐直播、游戏直播服务收入有所下降,一定程度上拖累了社交网络板块的整体业绩。

二、生态焕新激活营销动能

2024年三季度,腾讯控股将“网络广告”业务板块正式更名为“营销服务”,并基于微信现有生态,对公众号、视频号、小程序、搜一搜等次生业务进行了升级,在微信平台内部形成了全场景流转、全流量共享的运营体系。

腾讯董事会主席兼首席执行官马化腾表示,其围绕由“视频号小店”转化而成的“微信小店”升级了交易平台策略,旨在利用微信的社交互动、内容平台和支付能力,助力商家有效触达客户并推动销售转化。

据悉,微信小店能够帮助商家能够实现经营的索引化和标准化,以联动社交私域流量池的方式延伸服务触角。腾讯在业绩会上透露,越来越多的广告商开始使用其提供的营销工具,目前视频号的营销服务收入增速已超过60%。

在提高各区间协同性的基础上,腾讯还通过多元化的变现途径支持创作者,推动创作生态的繁荣。根据微信广告公布的数据,2024年视频号互选报价作者数量超过20万,10万赞商单内容同比提升283%,千万播放商单数提升375%。

得益于点餐、电动车充电及医疗服务等应用场景中解决方案的优化,以及小游戏、小剧场提供高价值的奖励视频广告库存,并产生了增量闭环需求,微信小程序第三季度的交易额超过2万亿元,同比双位数增长。

细分业务量质齐升的良性驱动下,腾讯控股的营销服务板块在第三季度实现了17%的收入增长,最终实现收入299.93亿元,成为该公司最具成长性的业务板块;毛利为158.94亿元,亦同比增长18%,毛利率进一步提升至53%。

截至2024年9月末,微信及WeChat的合并月活跃用户数同比增长3%至13.82亿名,庞大的用户规模还将在未来为腾讯控股创造更大的业绩增长空间。

三、AI助力研发技术发展

AI在商业化场景中的实际应用,也是腾讯控股财报中的重点提及要素。马化腾在发言时强调,该公司持续在营销服务和云服务的产品和运营中部署AI,所带来的切实可见效益也愈发显著。

腾讯控股透露,该公司旗下的腾讯云数据库TDSQL在TPC-DS基准测试(主要评估数据库在决策分析场景下的海量数据分析能力)中取得世界第一,不仅在速度上,还刷新了TPC-DS的性能与性价比纪录。

2024年第三季度,腾讯的云服务收入与商家技术服务费呈增长态势,现已覆盖超80个国家和地区,为30余个行业的超1万家企业提供国际化服务,其中亚太地区收入同比增长超50%,中东等新兴市场也实现了收入跃升。

与此同时,腾讯的理财服务收入因用户规模扩大、客户资产保有量增长有所提升,最终金融科技和企业服务板块的收入为530.89亿元,同比增长2%;毛利也实现了19%的增长,来到253.77亿元。

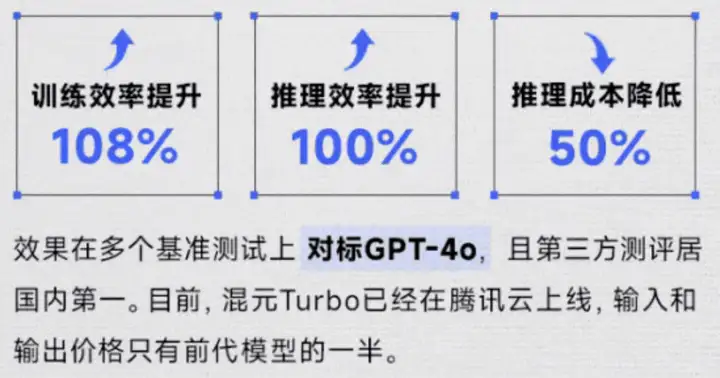

值得注意的是,腾讯在三季度发布了异构混合专家架构(MoE)的升级版大模型“腾讯混元Turbo”。据介绍,混元Turbo训练效率提升108%,推理效率提升100%,推理成本降低50%,解码速度提升20%,效果在多个基准测试上对标GPT-4o。

在腾讯云副总裁、腾讯云智能负责人、优图实验室负责人吴运声看来,面向场景创造价值才是大模型发展的意义。截至目前,腾讯控股内部已经有700多款产品接入混元大模型,共同推动着AI技术与实际应用场景的纵深融合。

截至2024年9月末,腾讯在全球主要国家和地区专利申请公开总数超过8.2万件,专利授权数量超过4.3万件;三季度研发开支达178.9亿元,同比增长9%,自2020年以来累计投入逾2670亿元,针对用户需求持续开展技术优化。

腾讯首席战略官詹姆斯·米歇尔透露,其基于混元大模型的最新AI产品“腾讯元宝”暂时不会嵌入商业赞助内容。他表示,腾讯控股并不急于进行商业变现,而是将重点放在提升用户吸引力上。

本文作者可以追加内容哦 !