关于ETF投资,你必须知道的四个“非常识”

1

大家大概都听说过对冲基金经理泰德•西斯德与巴菲特关于“指数基金与主动管理基金”的赌局:赌注100万,用5支主动管理的对冲基金跟标普500指数比10年的收益率。

很多人也都知道结果,5支基金10年平均收益率36.3%,而同期的标普500涨幅高达125%,甚至没有任何一支基金跑赢了标普500——胜率为0。

指数基金超过主动管理基金,有点反直觉,而这个赌局本身就有很多耐人寻味的细节,可以帮助我们更好地理解“指数基金致胜”的常识——哦,不,是非常识。

2

非常识一:低管理费或是致胜的关键

泰德•西斯德选择的5支主动基金是FOF,后面又投了超过100支主动基金,看上去西斯德非常谨慎,怕自己不小心踩雷,特意把鸡蛋放到100多个篮子里。

然而,巴菲特看到西斯德的选择后,暗自偷笑,认为西斯德离输掉赌局又进了一步,对冲基金的管理费本来就很高,还有20%的业绩提成,而FOF在此之上又加了一层管理费——巴菲特选的指数基金才0.04%的年管理费。

很多投资者不在意管理费这件事,因为股票基金的业绩波动很大,相比而言,管理费似乎是一个微不足道的因素。

这其实是对股票投资胜率的误解。

如果抛开仓位的问题,不考虑管理费和业绩报酬,专业的基金经理只看选股的业绩,大部分人都是可以跑赢指数的——但能大幅跑赢的极少,大部分长期而言,跑赢的幅度刚好低于管理费和业绩报酬的水平。

这就是市场的力量,微观经济学告诉我们,商品在充分竞争下,最终会达到均衡的价格水平,对于共同管理而言,就是基金经理们能收到的管理费和业绩报酬的水平刚好等于他们创造的超额收益。

但另一点,信息经济学告诉我们,由于买卖双方的信息不对称,基金经理们利用这一专业优势,能收到的管理费最终还是略高于超额收益一点。

这正是巴菲特认为主动型基金长期跑不过指数的原因之一,现在FOF又多收了一层管理费,难怪巴菲特会觉得对方犯了一个错误。

即便不考虑管理费,FOF代表的主动型基金输掉赌局,也有一定的代表性,其底层是100多支主动型基金。

所以有人说,指数基金是华尔街历史上唯一能降低投资者成本的金融创新。

3

非常识二:择时其实很难

赌局开始于2008年,第一年,对冲基金整体下跌了20%,但这一年的标普下跌了38%,第一年指数完败。

原因很简单,对冲基金通常用多空策略,既做多又做空,而指数是纯多头策略,只能在上涨时获利,直观感觉,对冲基金可把握的机会远多于指数基金。

这正是一般人看不上指数基金的原因——而2008年的开局第一年似乎也证明了这一点。

然而这个直觉是错误的,打开标普500的年K线图,你会发现这十年的后九年就是一个标准的单边上涨行情,十年二跌七涨一平,但最大年涨幅也就是29%。

再看日K线图,10年内最大的两段跌幅分别为20%和15%,也只持续了半年,其他都是日线级别的下跌,在这种类单边上涨的行情中,空头策略只是给产品多了一个卖点,反而容易让基金经理因频频做空而错失行情。

而翻开美股的历史趋势,2008-2018年这十年的走势,只是略强一些,总体上并不特别,这个赌局在大部分时候,结果都差不多。

4

非常识三:不满仓或是收益率的隐藏杀手

对冲策略发挥不出大的作用,纯粹的长期股票多头策略能不能跑赢指数呢?

其实巴菲特这十年、过去十年和二十年里面,都没跑得过标普500全收益指数——最直接的原因就是仓位。

假设一个纯股票多头基金经理的能力可以保证选股的长期收益率(扣除管理费和业绩报酬)高于指数10%,那么他的长期平均仓位就不能低于90%。

前面说过,扣除管理费后还能跑赢指数收益的基金经理,能跑赢的幅度并不高,而股票多头又需要留出一定的仓位以应对赎回和其他风险事件,再加上很多人还是有择时的习惯,导致仓位长期水平并不高。

而且仓位越高,波动就越大,越容易引发赎回潮,高仓位的管理风险是主动多头管理的天然矛盾,无法解决。

巴菲特跑不赢指数,原因很多,长期低仓位也是其中之一,大量配置债券,在美股这种长期牛市的环境中,跑不赢是大概率事件。

5

非常识四:主动型基金选择难度甚于选股

在巴菲特看来,如果西斯德选的是5支高风险偏好的对冲基金,也不至于5支全败。

实际上,选择主动型基金最大的好处在于业绩分布标准差更大,确实有较小的概率找到水平非常高的人,当然,也有较小的概率“爆雷”,相比之下,指数基金的长期收益率出现意外的概率比较小。

如果你一定想要挑出大幅跑赢指数的基金,那只能从主动型基金中选择,其实比选股更难。

当你甘心放弃“意外之财”,更想要“不费心的幸福”时,指数基金或许更符合你的要求。

当然,买ETF最重要的还是选一个好指数,而刚刚推出的A500指数(中证 A500ETF:159338)无疑是能代表A股的最好指数之一:

1、能代表中国经济龙头的指数,类似于美股的标普500指数

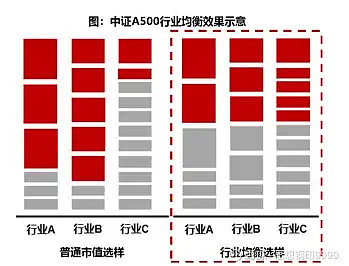

传统的沪深300指数的市值权重过大,相比于中证A500指数,行业较为集中,而中证 A500 指数是“先行业后市值”,最大程度的保证在各行业选取龙头公司。

2、大盘成长风格的不二之选

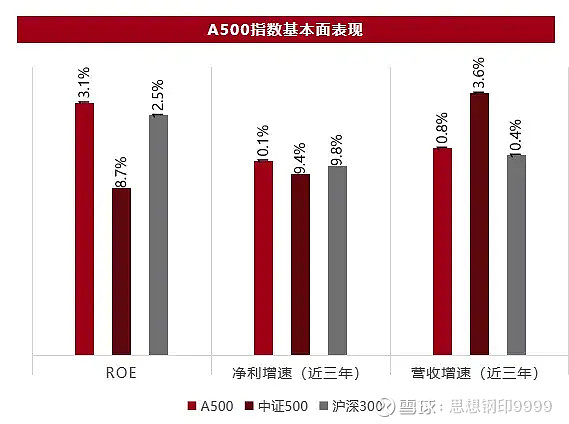

相比偏均衡的沪深300,A500的成长风格更强;相比偏成长的中证1000指数,A500的龙头气质更强;如果中国经济各行业成长性仍为全球最佳,又进入了强者恒强的时代,只要中国经济保持目前的增速,相信A500未来会成为代表性的宽基指数。

3、部分ETF对分红更加重视

部分中证 A500ETF,比如159338,基金管理人每月评估收益分配条件,在符合基金分红的条件下,可以安排收益分配。哦,另外之前提过的红利国企ETF(510720)今年已经第七次分红了。

基金有风险,投资需谨慎,鉴于本基金的特点,本基金分红不一定来自基金盈利,基金分红并不代表总投资的正回报。

作者:思想钢印9999本文作者可以追加内容哦 !